文|新摘商業評論 無垢者

主動調整業務清除隱患後,騰訊音樂還需要找到新增長點。

11月13日,騰訊音樂發布了2024年第三季度財報。財報顯示,騰訊音樂在本季度的總收入為70.2億元,按年增長6.8%,調整後的淨利潤為19.4億元,按年增長29.1%。從整體上看,騰訊音樂交出了一份穩健的答卷。雖然雲音樂(網易雲音樂)還未公布第三季度財報,但從他之前的表現來看,他對騰訊音樂無法形成威脅。因此,騰訊音樂似乎已經高枕無憂了。

然而,如果拆開來看具體的業務,會發現騰訊音樂有內憂。2023年,騰訊音樂主動加強了對社交娛樂業務(主要是直播)的監管,導致相關業務和總收入下降,考慮到行業經驗,此舉可謂是壯士斷腕。與此同時,騰訊音樂在線音樂業務的部分關鍵數據出現了惡化的趨勢。這意味着,騰訊音樂在調整節奏的同時,還要克服新難題。

一、用戶正在拋棄騰訊音樂

今天的騰訊音樂並非是一個「原生概念」。衆所周知,騰訊基於在社交領域的優勢佈局了文娛行業,在線音樂就是其中的一個細分領域。

騰訊在這方面經歷了兩個階段。第一階段的特點是以自營為主,代表產品是QQ音樂,QQ音樂在產品功能、定位上和網易雲音樂高度相似。在2016年之後,騰訊的在線音樂佈局進入了新階段,騰訊通過資產置換股權的方式,將旗下的QQ音樂和中國音樂集團旗下的酷狗、酷我合併,組成了今天的騰訊音樂集團。

合併後,騰訊音樂集團的業務分為兩部分,其一是在線音樂業務,內容包括音樂付費、內容訂閱和廣告等,其二是社交娛樂業務,主要是直播。

在很長一段時間內,騰訊音樂的最佳變現路徑都不是音樂,而是直播。在騰訊音樂上市前,社交娛樂業務在他的總收入中的佔比超過了70%。雲音樂的情況和騰訊音樂相似,自從推出直播業務後,該業務的分量就越來越重,到2021年,他在雲音樂總收入中的佔比已達到49.6%。

三季度,騰訊音樂社交娛樂業務的收入為17.4億元,按年下降了42.8%。雲音樂社交娛樂業務上半年的收入為15.11億元,按年下降19.9%。騰訊音樂的社交娛樂業務收入出現下滑在意料之內,公司在去年的年報中就提到了這點,在三季報中,公司的說法和之前大體相似,這意味着這將是長期的策略。

在這種情況下,如果在線音樂業務不能釋放高增長,那騰訊音樂整體的業績表現就不會好看。而從三季度的數據來看,騰訊音樂沒有受到太大的影響,這主要是因為是在線音樂業務的收入,在三季度按年增長了20.4%,規模達到54.8億元,帶動了整體業績的增長。看起來,騰訊音樂在壯士斷腕後,已經找到了業績的緩衝點。其實,這只是表面現象,騰訊音樂存在隱憂,這個隱憂就來自於在線音樂業務。

具體來說,騰訊音樂的在線音樂業務的主要收入來源是在線音樂訂閱服務。三季度,該業務的收入規模為38.4億元,按年增速為20.3%,比去年同期低21.7個百分點。這已經是騰訊音樂,想辦法拯救業績的前提下取得的成績。

在過去一段時間,騰訊音樂為了讓在線音樂業務能夠填補社交娛樂業務坍塌帶來的空缺,對會員業務作出了調整。影響會員業務收入的因素有兩個,一個是單價,另一個是規模,騰訊音樂對這兩方面都動刀了。

以QQ音樂為例,他的會員分為綠鑽會員和SVIP超級會員,前者只提供基礎服務。去年12月,QQ音樂將綠鑽會員的自動續費價格從11.4元/月上調至15元/月。QQ音樂還加大了SVIP的推廣力度。三季度,SVIP會員規模已超過1000萬。在這兩個策略的影響下,騰訊音樂的單個付費用戶收入按年增長了4.9%。

在規模方面,由於在線音樂業務是騰訊音樂的收入支柱,所以我們只看這一部分的用戶數據。去年三季度,這一部分的月活為5940萬,今年三季度降到了5760萬,而在2022年三季度則有6200萬,在更早的2020年,月活接近6500萬。也就是說,騰訊音樂的用戶一直在流失,如果繼續按照這個趨勢發展下去,那在線音樂業務就將面臨被釜底抽薪的風險。屆時,社交娛樂業務的規模會更小,騰訊音樂的壓力會更大。

二、如何留住用戶?

逐漸壓縮社交娛樂業務的規模後,騰訊音樂的當務之急就是穩住在線音樂業務,讓業績不至於太難看。從今年三季度的財報來看,騰訊音樂總體上做到了這一點,但用戶方面還是出了問題,因此現在的當務之急是想辦法留住用戶,尤其是付費用戶。從大盤來看,1億月活基本是行業的天花板,騰訊音樂今後在用戶方面的重點應該是提純,也就是運營好付費用戶。

按照業務劃分,騰訊音樂的付費用戶可分為在線音樂付費用戶和社交娛樂付費用戶兩類。以今年三季度為例,在線音樂付費用戶的規模為1.19億,按年增長15.5%,社交娛樂業務的付費用戶規模為790萬,按年增長1.3%。

如果把時間尺度拉長,在線音樂業務的付費用戶規模也是呈現上漲趨勢的。在2021年,這一數據為7120萬。相比之下,社交娛樂業務的付費用戶規模出現了下降,當時的規模為1000萬,可見騰訊音樂對社交娛樂業務動刀,不只是出於監管的風險,也有業務自身表現的考量。

其中值得注意的一點是,騰訊音樂在線音樂業務的SVIP用戶的滲透率還非常低,三季度只有8.4%,僅佔總月活躍用戶數的1.8%。前面提到,1億月活是行業的天花板,騰訊音樂今後在用戶方面的重點是用戶提純,這正好和SVIP滲透率低對應。

在線音樂平台的根本是內容,如果想讓用戶多開會員,最直接的辦法就是增加內容供給,這可以吸引用戶、盤活老用戶。騰訊音樂已經採取了這個策略。三季度,騰訊音樂和大象音樂集團續簽合作協議,還和權志龍所屬的經紀公司Galaxy Corporation建立了合作,騰訊音樂不僅擁有了權志龍的數字專輯版權、實體周邊,還拿到了權志龍海外地區巡演的主辦權。

此外,騰訊音樂還在通過技術升級音質吸引用戶。QQ音樂的最新版本上線了多種全新定製的DTS音效,酷狗音樂則上線了「蝰蛇全景聲」。

可以看出,騰訊音樂當前的重點正是運營好付費用戶,他的策略是從內容的數量、質量和多元需求入手,儘管策略的效果還不是很明顯,但方向符合用戶的需求,這將是值得長期觀察的焦點。

三、廣告、演出,騰訊音樂需要新增長

騰訊音樂當前的重點除了穩住在線音樂業務,還有一點就是尋找可以替代社交娛樂業務的新業務。如果不能找到,騰訊音樂的收入來源就過於單一,抗風險能力較差。

目前來看,騰訊音樂佈局了多個方向。QQ音樂在VIP內容上加了廣告,用戶看30s廣告就能獲得30分鐘會員權益,時長可疊加,非會員用戶看完廣告後,就可以聽會員歌曲。這一模式可以說是雙贏,不願意花錢的用戶也能實現聽歌自由,QQ音樂也能得到更多的收入。與此同時,還能提高用戶的活躍度,吸引新用戶。

同在內容行業,愛奇藝可以作為騰訊音樂的參考。在愛奇藝的體系內,廣告業務已經是第二大收入來源。理論上騰訊音樂也可以將廣告打造成重點業務,無論是規模還是潛力,廣告業務都可以替代社交娛樂業務。

另一個可以嘗試的方向是線下演出。對於在線音樂市場的用戶來說,一直對演唱會、音樂節有需求,而騰訊音樂也具備為用戶提供線下演出服務的基礎。更重要的一點是,中國演出行業近兩年都在高速增長,這是一塊不可忽視的蛋糕。根據中國演出行業協會數據,2023年全國演出市場票房總收入約為502.32億元,增速高達150.65%。

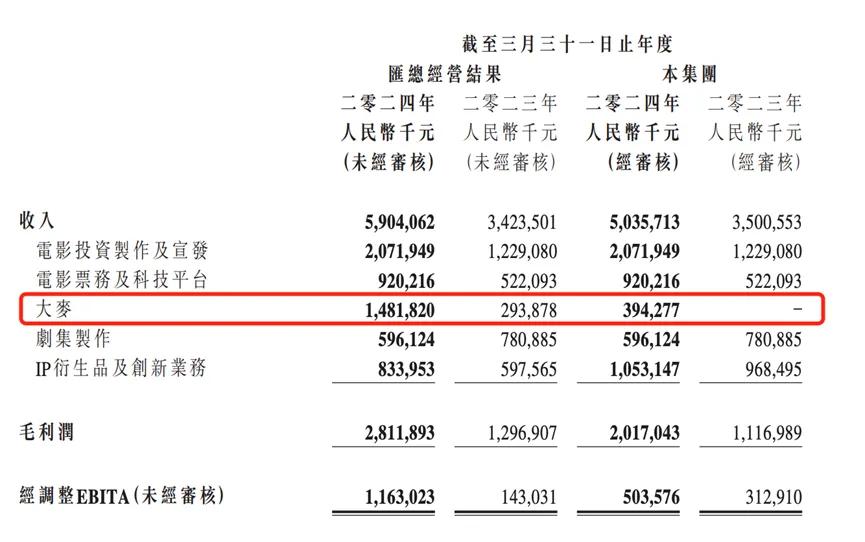

目前行業內已經存在頭部公司,那就是阿里影業,他旗下的大麥網幾乎覆蓋了所有頭部項目。據阿里影業年報顯示,大麥業務的GMV還在高速增長,年增幅超過500%,年收入為14.81億元。可見,理論上,演出業務同樣具備替代社交娛樂業務的可能。

對於和大麥網的競爭,騰訊音樂並非沒有牌打。首先,騰訊音樂的用戶規模更大,這對演出主辦方來說有很大的吸引力。其次,騰訊音樂可以從一些細分領域切入,比如熱門劇集的線下巡演,這涉及整個騰訊文娛生態的聯動。目前,騰訊音樂已經參與了騰訊視頻、閱文集團推出的,一些熱門影視內容的音樂製作工作,今年熱度較高的《玫瑰的故事》《慶餘年2》《與鳳行》《花間令》等都有他的身影,而這些內容都擁有龐大的粉絲基礎。

對騰訊音樂來說,主動控制社交娛樂業務是明智之舉,會有短期的陣痛在所難免,市場不必過於關心。市場更應該關心的是用戶提純策略是否得當,何時能有新增長點,從三季報來看,騰訊音樂在這兩方面都還有很長的路要走。