來源:新熵

營收增速按月放緩,一方面是因電商行業的競爭日益激烈,另一方面是平台的「百億減免」等舉措影響。

原創@新熵

作者丨依曼 編輯丨蕨影

電商巨頭拼多多三季度營收按年大增,股價卻大跌超10%!

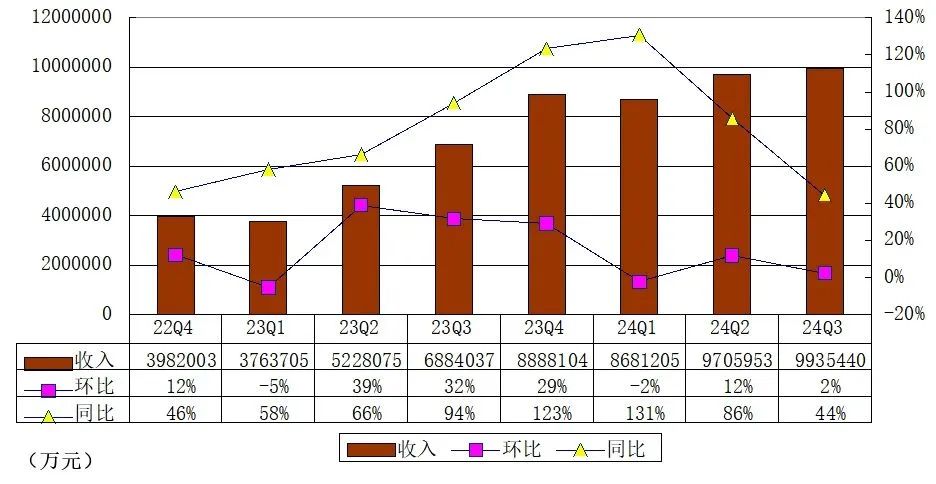

11月21日,拼多多發布2024年第三季度財報顯示,拼多多該季度營收993.5億元,按年增長44%;淨利潤為249.8億元,非美國通用會計準則淨利潤274.6億元,按年增長均為61%。第三季度調整後每美國存托股(ADS)收益18.59元,低於市場預估的20.19元。

儘管整體業績依然搶眼,但此前四個季度,拼多多的營收按年增速分別為94%、123%、131%和86%,對比近一年來的高速增長,拼多多第三季度的業績出現放緩,低於市場預估的1028.3億元預期,同時三季度拼多多利潤按月下滑22%。

受公司第三季度營收低於預期影響,財報發布後,拼多多盤前股價一度跌超16%。美股開盤後,拼多多股價跌幅較盤前有所收窄。截至美東時間 11月21日收盤,拼多多跌超10%。

在財報後的電話會議中,拼多多高層坦言,相對於電商同行的劣勢將會在一段時間內顯著存在,帶來的財務影響可能會進一步擴大,「我們已經做好打持久戰的準備。」

在業內人士看來,拼多多的營收增速按月放緩,並非單一因素所致。一方面,電商行業的競爭日益激烈,各大平台都在通過技術創新、模式創新等方式尋求突破,這使得市場競爭更加白熱化;另一方面是平台的「百億減免」等舉措也在一定程度上影響了短期的財報表現。

從收入構成分析拼多多財報的話,本季度來自在線營銷服務及其他服務的營收為493.5億元,按年增長24%;來自交易服務的營收為500.0億元,按年增長72%。

兩大核心收入的按年增速,已連續兩個季度出現下跌。自2023年第三季度起,交易服務收入的按年增速曾連續三個季度均在300%以上,直到在2024年第二季度降至234%,而第三季度已降至72%。

值得一提的是,彭博一致性預期交易性收入約530億元,但本季交易性實際收入卻為500億元,比預期少了整整30億元。

交易服務收入指佣金收入,商家每完成一單交易,拼多多便會按照交易金額的百分比收取佣金。過去的這個季度裏,拼多多在努力拉攏商家,二季度業績發布會上宣佈推出商家「百億減免」政策。

先後推出了多項服務費退返權益,先用後付訂單的技術服務費全部由1%降至0.6%、商家店鋪的基礎保證金將從1000元下調到500元,新入駐的個人店鋪、企業店鋪初始化保證金也將下調至500元。

此外,拼多多還推進了「電商西進」計劃,免除了偏遠地區訂單的物流中轉費,全部由平台承擔。繼「百億減免」之後,拼多多又全面啓動了「新質商家扶持計劃」。

拼多多CEO陳磊表示,在財務數據之外,更加看重生態投資帶來的長期價值,「未來幾個季度,拼多多將繼續投入‘新質供給’等戰略,給用戶、商家及產業帶來更長遠的回報。」而在競爭加劇和持續的外部挑戰的背景下,拼多多營收增長也將進一步放緩。

拼多多成立於2015年,彼時中國電商是淘寶和京東的天下,不到十年的時間,拼多多發展從商業角度來看無疑是成功的。成名以來,拼多多就處於輿論的風口浪尖之上,近日又因首富的話成了談論的焦點。

農夫山泉創始人鍾睒睒在出席活動中炮轟拼多多,在他看來互聯網平台讓價格體系下降,尤其是拼多多這樣的價格體系,對中國品牌、對中國產業是一種巨大傷害。這不僅僅是劣幣驅逐良幣的行為,更是一種產業導向。

拼多多在幾近飽和的電商領域,推出「百億補貼」,以低價策略擠出生存空間。當下多個電商平台也已將低價作為利器,在激烈的市場爭奪戰中使用,「百億補貼」已成電商平台標配。

然而低價的後果,似乎更多由產業側承擔了。近些年行業內卷、惡性競爭阻礙了生產企業的轉型升級,這其中平台企業無底線的低價策略,無疑是成因之一。

從鍾睒睒的言論中,不難看出,他指責的是互聯網電商平台的低價策略,而拼多多最為典型。今年1月,網紅經濟學家任澤平則是直接將矛頭對準了拼多多,指責拼多多「要麼就是縱容小偷,要麼自己就是小偷」。任澤平稱,拼多多上假貨橫行氾濫,如果大家都學拼多多,會不會導致整個社會道德底線和經濟發展倒退?

不可否認,低價策略是一種商業上的正常競爭。但想長期內實現可持續增長,拼多多還是應注重產品的質量、用戶體驗等各方面,早日撕掉「假貨氾濫」的標籤。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。