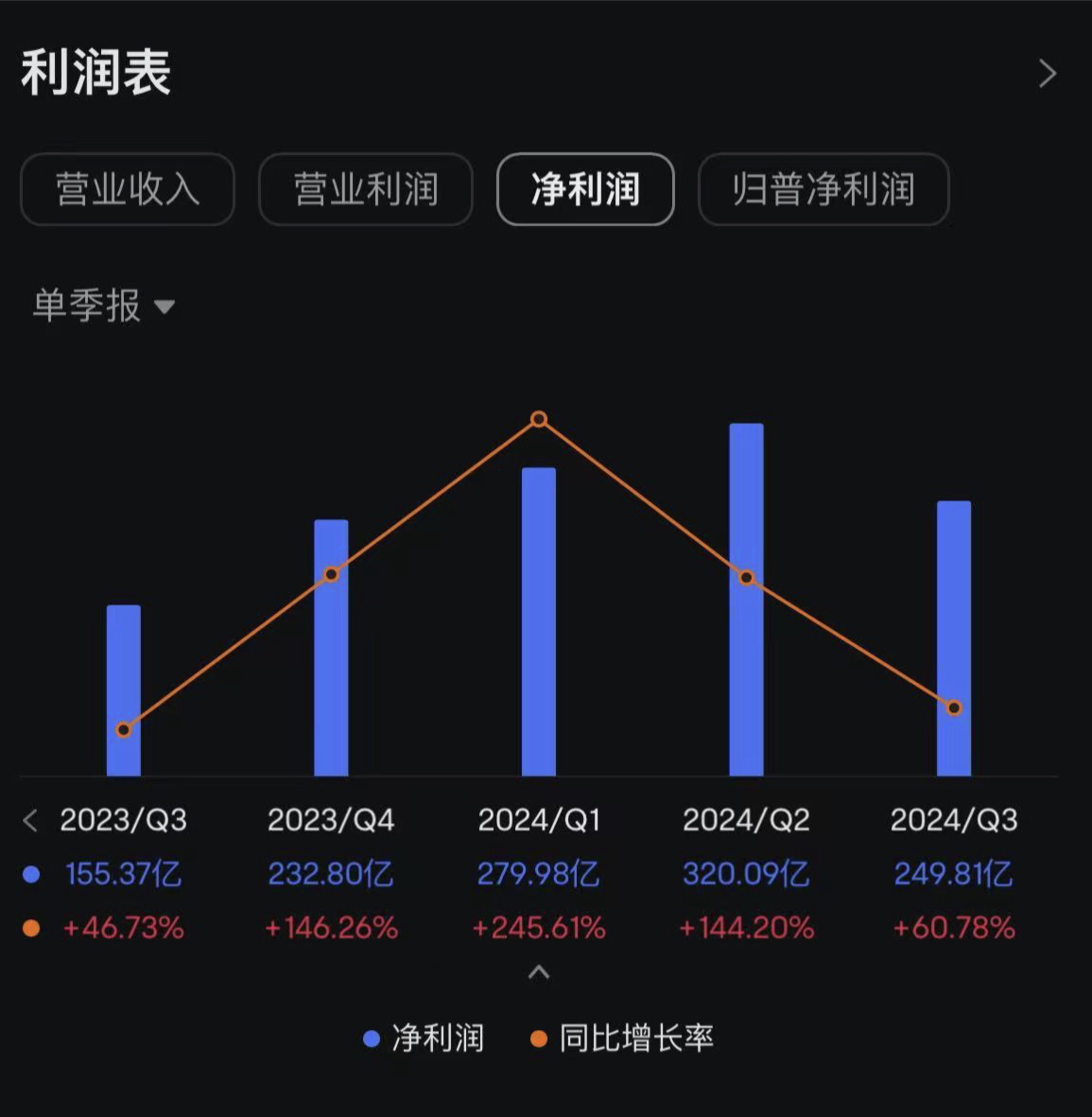

藍鯨新聞11月22日訊(記者 武靜靜)11月21日,拼多多發布截至9月30日的第三季度財報,財報數據顯示,2024年Q3公司營收993.5億元,按年增長44%,不及市場預期的1028.3億元;歸母淨利潤為249.98億元,按月下滑22%;經調整歸母淨利潤為274.59億元,按年增長61%。財報發布會後,拼多多股價大跌超10%。

拼多多財務數據,截圖自富途牛牛

拼多多財務數據,截圖自富途牛牛

業務板塊,2024年Q3公司在線營銷服務及其他業務板塊收入為493.51億元,按年增長24%;交易服務收入為500億元,按年增長72%。

現金流方面,2024年Q3,拼多多現金及現金等價物和短期投資餘額創新高,達3085億元(約合440億美元),2023年財報中,到年底這個數字是2172億元。

財報會上,拼多多高管稱高質量發展仍是當前重心,並提到平台推出一系列「減免+扶持」的舉措在供需兩側都收到了正向反饋,降低了商家的經營成本,提升了經營效率。

對於營收增長的放緩和利潤的下降,電話會上拼多多董事長、聯席CEO陳磊表示,原因在於電子商務領域競爭加劇和業務面臨的各種挑戰所致。「正如上個季度所指出的,生態系統發展投資預計會影響短期財務結果,這在我們的預期之內。」他提到,除了財務結果外,公司將生態系統投資的價值或長期利益放在了更高的位置。

高管稱,在本季度加大了生態投資的力度,且已經在供需兩側都收穫了積極正向的反饋。豐收節期間,拼多多投入10億補貼資金、20億流量資源扶持新質商家。陳磊表示:「未來幾個季度,我們將堅定地進行長期投入,繼續重倉‘新質供給’‘電商西進’等生態建設,推動平台及產業加速邁向高質量發展。」

問答環節,拼多多聯席CEO趙佳臻直言目前行業競爭加劇,收入增長放緩是必然,公司也確實面臨挑戰。他的原話是:「受業務發展的自然路徑的約束,我們業務的增速在長期也不會是線性外推的,在這樣的環境下收入增長的放緩我們覺得是必然。」

趙佳臻稱團隊自身也導致了錯失了一些宏觀機會,並提到受限於我們的平台的運營模式及團隊的歷史經驗的侷限和能力的不足,相對於同行的劣勢將會在一段時間內顯著地存在,這些都會影響當下和後續公司的盈利水平。

「今年以來對一些行業和消費者有很大利好拉動作用的宏觀政策,團隊受限於第三方平台運營的歷史能力侷限,沒有充分把握好宏觀政策紅利,導致我們為了維持同樣商品的競爭力,渠道平台給出遠比其他同行高的巨大成本。這必然會影響我們當下和後面一段時間的盈利水平。」趙佳臻說。

他也提到,為了應對當前的競爭環境,我們會進一步拔高對自己的標準,強化業務核心能力,繼續在供應鏈和平台生態方面尋找新的投資機會,做長期的高質量的投入,並將這些能力轉化為提供給消費者的更高效、更具有質價比的產品和更優質的服務。