11月21日(美東時間),拼多多(PDD.US)、百度(BIDU.US)、好未來(TAL.US)、名創優品(MNSO.US)等多隻中概股遭遇下跌,其中電商巨頭拼多多放量跳空大挫10.64%,引起了投資者廣泛關注。

從消息面來看,拼多多的大跌和最新披露的業績報告有關。

11月21日盤前(美東時間),拼多多發布了2024年第三季度財報。數據顯示,第三季度,拼多多實現營收總營收993.54億元(人民幣,下同),按年增長44%,但低於市場預期。

分業務來看,第三季度,來自在線營銷服務和其他服務的收入為493.51億元,按年增長24%;來自交易服務的收入為500.03億元,按年72%。

相較而言,在線營銷服務和其他服務部門的表現一般,交易服務部門的增速更加亮眼。

費用方面,第三季度,拼多多的銷售和市場推廣費用按年增長40%至304.84億元,主要系促銷和廣告活動支出增加;一般及行政費用按年增長138%至18.06億元,研發費用也按年增加。

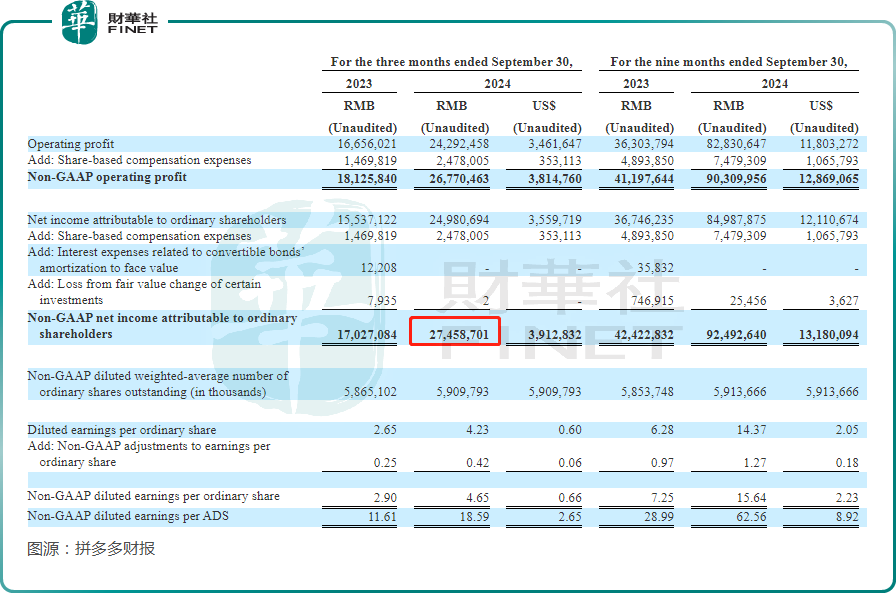

利潤端,第三季度,拼多多的營業利潤為242.93億元,按年增長46%;Non-GAAP準則下,營業利潤為267.71億元,按年增長48%。

另外,第三季度,拼多多的歸母淨利潤為249.81億元,按年增長61%;Non-GAAP準則下,歸母淨利潤為274.59億元,按年增長61%。

另外,從按月的角度來看,第三季度拼多多的營收增速較上個季度出現放緩,而歸母淨利潤更是按月下降22%。

對於第三季度業績表現不及預期,有業內人士指出,一方面是因為電商行業競爭依然激烈;另一方面則是因為拼多多平台的「百億減免」、「電商西進」等措施影響了短期的財報表現。

瑞銀髮表報告指,拼多多季度業績遜預期。第三季度營收為990億元人民幣,按年增長44%,但遜預期3%。經調整純利275億元人民幣,遜預期7%,主要是受到毛利率拖累,源於旗下國際平台Temu暫時性不利組合變動以及對商家補貼。

瑞銀指,雖然拼多多業績未如理想,但對核心市場利潤率的影響在現階段似乎是可控或者可解釋,核心電商業務仍然健康。

在財報後的電話會議上,拼多多聯席CEO趙佳臻稱:「當前電商的整體競爭環境依然非常的激烈,受業務發展的自然路徑的約束,業務的增速長期來看不會是線性外推的,在這種情況下,收入增長放緩是必然的。」

趙佳臻還表示:「今年下半年,受限於第三方運營平台的能力侷限,團隊沒有充分把握好宏觀政策紅利,導致我們為了維持同樣商品的競爭力,給出了遠比其他同行高得多的成本,這必然會影響我們當下和未來一段時間的盈利水平。」

趙佳臻預計,相較於同行,拼多多的劣勢將在一段時間內顯著存在,帶來的財務影響可能會進一步擴大。

而這一點或許也引起了投資者的擔憂。

不過,趙佳臻在電話會議上直言:「我們堅信生態和供給側的高質量發展,是平台長遠發展,為消費者創造長期價值的重要基礎,這是一個漫長且需要耐心的過程。我們已經做好了打持久戰的準備,外界的競爭環境的變化不會影響到我們的步伐。」

拼多多集團董事長、聯席CEO陳磊則表示:「在財務數據之外,我們更加看重生態投資帶來的長期價值,未來幾個季度,拼多多將繼續投入‘新質供給’‘電商西進’等戰略,給用戶、商家及產業帶來更長遠的回報。」