作者 | Michael Wiggins De Oliveira

編譯 | 華爾街大事件

Unity(NYSE:U)是一個為遊戲行業創建和管理交互式3D內容的平台。它的工具允許開發人員處理遊戲或3D項目的整個生命周期,從原型設計和實時運營、用戶獲取和商業化。

Unity的價值主張在於提供一個集成高級功能和廣告洞察的統一平台。這些功能使創作者能夠最大限度地提高其項目的經濟價值。此外,該公司正在利用人工智能來增強其廣告和盈利能力,這可能會帶來更好的業績。因此,隨着Unity優化其產品,它預計將以比移動遊戲行業更快的速度增長,同時拓展到更廣泛的市場。

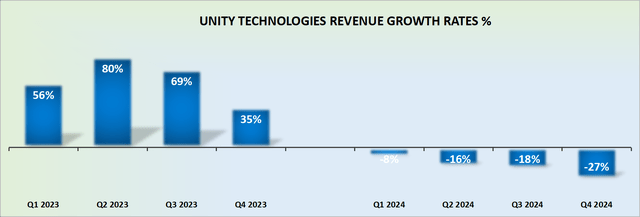

上圖顯示了Unity 2023年的綜合收入,而2024年的圖表則側重於其戰略投資組合。戰略投資組合是Unity重新調整業務重點並削減非核心業務投資的嘗試。儘管如此,不管怎樣,Unity目前的增長率非常低。但這已經是舊聞了。對投資者來說,重要的是2025年會是什麼樣子?

儘管現在預測事態將如何發展還為時過早,但許多壞消息現在已開始被價格所反映。而且,至少從財報電話會議來看,人們似乎有可能開始相信,通過提高價格,Unity可以在2025年實現超過5%的營收增長。

考慮到投資者的預期,這可能是上漲的良好基礎。

Unity的資產負債表不僅不強勁,而且實際上還持有約8億美元的淨債務。這意味着其市值的10%由債務構成。

此外,2024年前9個月,Unity的調整後EBITDA為2.84億美元。考慮到其無形資產資本化,這相當於1.68億美元的乾淨自由現金流。這意味着Unity有可能在2024年實現約2.3億美元的乾淨自由現金流。

另外,如果我們假設2025年Unity的收入增長5%左右,並且其營業利潤率進一步提高,那麼Unity的自由現金流有可能達到2.6億美元。這將使該股的定價為明年自由現金流的31倍。這並不貴。

這裏的主要風險是Unity的產品難以恢復吸引力並增加收入。如果出現這種情況,其收入可能會進一步縮水,並且增加自由現金流狀況將變得越來越困難。總之,這將使股價過於緊張,股價可能會進一步下跌。

此外,儘管前景光明,但Unity仍面臨挑戰,包括由於現已廢除的運行時間費用政策而導致的緊張的客戶關係恢復。恢復客戶羣的信任可能需要一些時間。

此外,Unity的主要競爭對手Epic Games(PRIVATE)的Unreal Engine提供了高端圖形功能,為市場份額帶來了激烈的競爭。這將如何發展以及對Unity前景的影響還有待觀察。

儘管風險依然存在,例如其財務槓桿、客戶信任問題以及激烈的競爭,但如果增長再次加速,Unity的估值為31倍預期自由現金流,則留下了樂觀的空間。