定製車孤注一擲,53億短債壓頂,曹操出行受重資產拖累,亟待IPO上市續命

來源:市值風雲

站隊換電聯盟。

作者 | 扶蘇

編輯 | 小白

近日,曹操出行(“公司”)更新了港股招股書。

公司或將成爲繼嘀嗒出行(02559.HK)、如祺出行(09680.HK)之後,第三家登陸港股的網約車平臺。

公司的體量遠超上述兩家。2023年,公司、嘀嗒出行和如祺出行的營收,分別爲107億元、8億元和22億元。

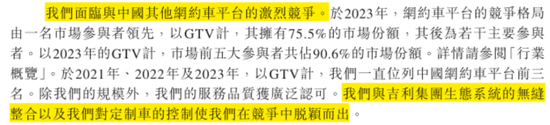

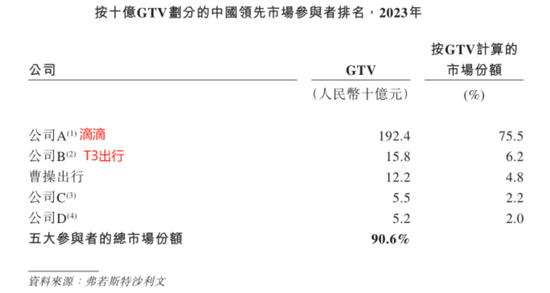

據弗若斯特沙利文,按2023年的GTV(平臺總交易額)計,公司是國內第三大網約車平臺,僅次於滴滴和T3出行。

滴滴曾於2021年6月在美股上市,但於次年退市,再未披露重新IPO計劃;

T3出行曾表示計劃於港股或A股上市,目前尚未遞交招股書。

公司吸引投資者關注的地方,還在於其獨特的定製車隊模式,以及與吉利集團的密切合作。

在招股書中,公司把上述兩點,視爲其在競爭激烈的網約車行業中脫穎而出的關鍵。

(來源:公司招股書)

公司真的做對了嗎?

吉利集團孵化的網約車平臺

01 IPO募資首要用途是買車

國內網約車行業的競爭格局,可用“一超多弱”來概括:以滴滴爲主導,其餘參與者高度競爭。

據交通部數據,截至2024年8月末,國內共有359家取得經營許可的網約車平臺。

(來源:中國交通新聞網)

據弗若斯特沙利文,以2023年的GTV計,前五大參與者共佔90.6%的市場份額。其中,行業龍頭滴滴獨佔75.5%的市場份額。

其餘參與者的市場份額,均爲個位數百分比:第二名的T3出行和第三名的公司,分別爲6.2%和4.8%。

(來源:公司招股書)

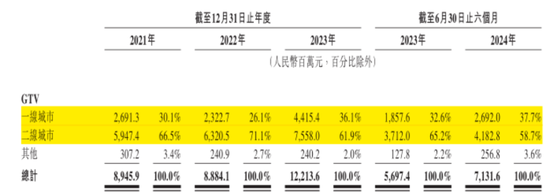

公司成立於2015年,最初在杭州運營網約車業務,截至2024年6月末,其業務已覆蓋國內83個城市,並以一、二線城市爲主,佔到GTV的95%以上。

(來源:公司招股書)

從2022年起,公司開始投入定製車,截至2024年6月末,在29個城市擁有超過3.3萬輛的定製車,爲國內規模最大的定製車隊。

定製車GTV佔公司GTV的比重,從2022年的5%,迅速提升至2023年的20%,於2024年上半年達到26%。

(來源:公司招股書)

目前,公司仍在不斷提升定製車在車隊中的整體滲透率,大有All in定製車的態勢。

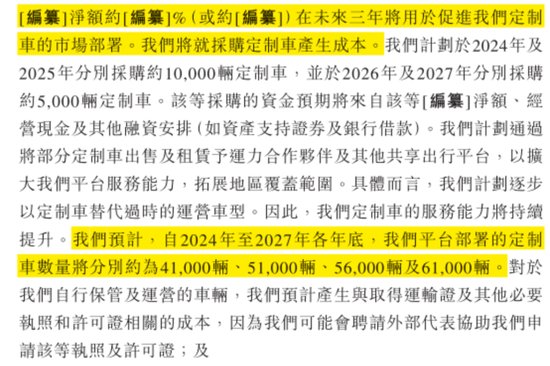

公司IPO募資的首要用途,正是採購更多的定製車輛。

據披露,公司擬在2024-2027年累計採購3萬輛定製車,使截至2027年末的定製車數量達到6.1萬輛,較現有數量增長85%。

(來源:公司招股書)

在風雲君看來,公司的角色定位,更接近於線上化的出租車企業,而非典型的共享出行平臺。

而這似乎也背離了共享出行行業利用私家車閒置資源的初衷。

02 定製車採用換電模式

值得一提的還有公司的股東背景。

在招股書中,公司將自家定義爲“由吉利集團孵化的中國網約車平臺”。

(來源:公司招股書)

吉利集團爲全球最大的汽車集團之一,擁有吉利汽車(00175.HK)、領克、極氪、沃爾沃、極星、路特斯等汽車品牌,其創始人和董事長爲李書福。

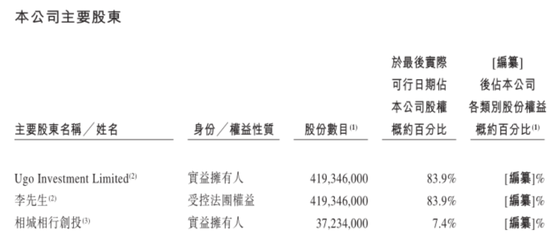

截至IPO前,李書福爲公司控股股東,持股83.9%;第二大股東爲擁有蘇州市國資背景的相城相行創投,持股7.4%。

(來源:公司招股書)

公司投入運營的定製車,包括“楓葉80V”和“曹操60”兩款,均由吉利集團設計、生產及銷售。

這兩款新能源汽車均採用換電模式,可在換電站內完成60秒換電。

而爲公司定製車提供換電支持的換電站網絡,同樣由吉利集團運營,目前在國內26個城市共有320家換電站。

(來源:公司招股書)

公司爲何加入了“換電聯盟”?

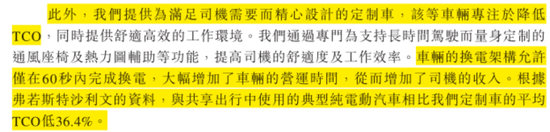

公司的理由是:國內共享出行行業的參與者,面臨着盈利困難的現狀。其認爲,藉助換電模式的定製車降低車輛TCO(車輛的持有和使用成本),是提升盈利能力的關鍵。

(來源:公司招股書)

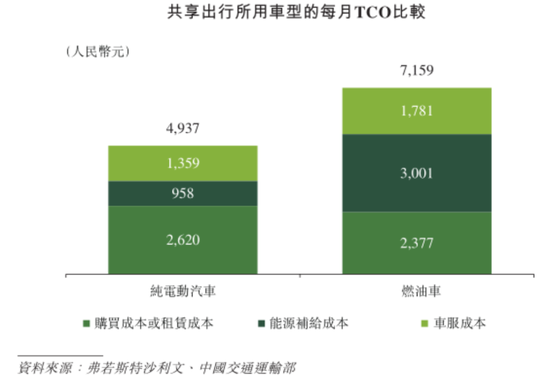

據弗若斯特沙利文,在共享出行行業中,純電動汽車和燃油車的每月TCO,分別是4937元和7159元,其中差異主要來自能源補給成本。

(來源:公司招股書)

通常上,網約車司機每天的工作時間約爲10個小時,車輛每天需補能1.1次。

典型的純電動汽車往往耗費較長時間才能充滿電,而換電架構的電動汽車可以迅速完成換電,後者可大幅增加車輛的營運時間,從而增加司機的收入。

公司稱,與共享出行中使用的典型純電動汽車相比,其定製車的平均TCO可降低36.4%。

據披露,楓葉80V的TCO爲每公里0.53元,較典型純電動汽車減少33%;

曹操60的TCO爲每公司0.47元,較典型純電動汽車減少40%。

(來源:公司招股書)

說實話,風雲君在2024年看到公司這套說辭的時候,挺一臉茫然的:

快速充電樁不是已經隨處可見了嗎?司機前往換電站的耗時不需要考慮了嗎?

順便一提,2023年11月,吉利集團與一直堅持換電模式的蔚來(NIO.N),簽署了換電戰略合作協議,雙方宣佈在換電電池標準、換電技術、換電服務網絡建設及運營、換電車型研發及定製等領域進行合作。

這或許纔是公司站隊“換電聯盟”的原因。

此外,吉利集團還爲公司提供車服服務。

截至2024年6月末,由135家吉利授權汽車維修店組成的網絡,爲公司的所有車輛提供售後市場保養及維修服務。

可以說,吉利集團深度參與了公司商業模式的全生命週期。

降低司機補貼,盈利改善

01 運力合作伙伴是基本盤

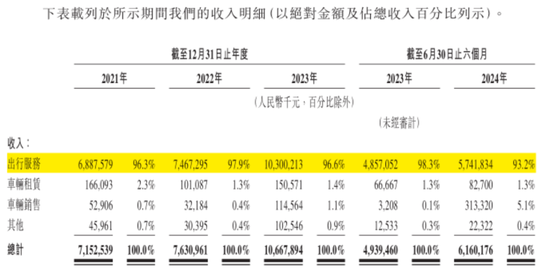

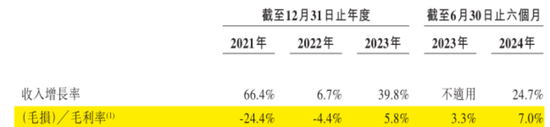

2021-2023年,公司營收從72億元增至107億元。其中,2022年受疫情影響,同比增7%,2023年同比增40%。

(來源:公司招股書)

公司營收主要來自網約車的出行服務,佔比一直超過90%,2024年上半年爲93%。

出行服務細分爲三類:“曹操出行”品牌下的惠選服務和專車服務,以及“禮帽出行”品牌。

惠選服務:主打經濟實惠、方便舒適,定製車使用“曹操60”車型;

專車服務:提供更高水平的舒適度和服務質量,定製車使用“楓葉80”車型;

禮帽出行:司機需接受品牌培訓,使用更高端的LEVC TX5車型。

惠選服務是公司出行服務的核心。2024年上半年,公司平臺GTV爲71億元,其中66億元來自惠選服務,佔比高達93%。

(來源:公司招股書)

此外,公司還向運力合作伙伴提供車輛租賃服務,以及向運力合作伙伴、獨立車隊運營商及個人司機銷售車輛。

2024年上半年,車輛租賃和車輛銷售分別佔營收的1.3%和5.1%。

(來源:公司招股書)

所謂“運力合作伙伴”,可簡單理解爲網約車平臺的“外包服務商”,後者通常自行招募和管理司機,並通過公司的平臺接單。

據披露,公司按GTV的2.5%-3%向運力合作伙伴支付佣金。

(來源:公司招股書)

目前,運力合夥夥伴仍是公司的基本盤,2024年上半年貢獻了平臺68%的GTV。

(來源:公司招股書)

02 過度依賴聚合平臺

2023年,公司的整體毛利率首次由負轉正,爲5.8%;2024年上半年,整體毛利率爲7.0%。

(來源:公司招股書)

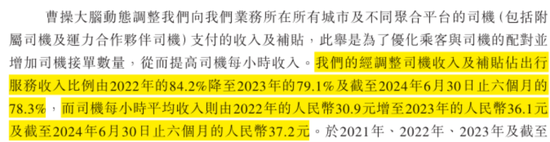

整體毛利率的改善,主要是平臺“卷”司機的成果。換言之,公司的做法是,降低司機的每單抽成,並促使司機每小時完成比之前更多的訂單。

公司銷售成本的最大構成項,一直是出行服務的司機收入及補貼。

據披露,公司收入及補貼佔出行服務收入的比重,自2022年的84%逐步下滑至2024年上半年的78%。

同時,司機每小時平均收入從2022年的30.9元,逐步增至2024年上半年的37.2元。

(來源:公司招股書)

近年來,網約車平臺圍繞需求端用戶流量的爭奪愈發激烈。這也體現在:公司日益依賴第三方聚合平臺以獲取訂單。

目前,公司的自營渠道包括曹操出行APP、禮帽出行APP,以及微信和支付寶上的曹操出行及禮帽出行小程序。

與此同時,公司還與高德、美團這類大型聚合平臺合作,以接收用戶的在線預約乘車訂單。

公司來自聚合平臺的訂單佔GTV的比重,從2021年的44%,大幅提升至2023年的74%,於2024年上半年進一步提升至83%。

(來源:公司招股書)

公司對聚合平臺的高度依賴,並不符合行業現狀。2023年,國內共享出行行業通過聚合平臺履行的網約車訂單比例爲30%。

(來源:公司招股書)

不過,聚合平臺與網約車平臺的合作,不具備獨家性。

用戶使用聚合平臺叫車時,可選擇的網約車平臺往往有十數家。而客單價越低的網約車平臺,在聚合平臺上的排名越靠前,這也意味着越容易促進訂單成交。

(某聚合平臺頁面)

在風雲君看來,過度依賴聚合平臺,是網約車平臺缺乏品牌影響力和用戶粘性的體現,也容易使自身陷入“價格戰”。

從長期來看,公司或將面臨業務快速增長和盈利持續改善的兩難。

沉重的債務負擔

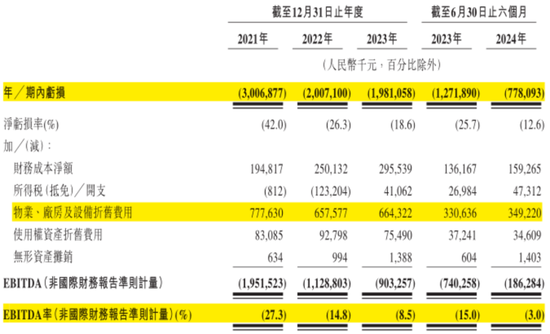

2021年起,公司的淨虧損逐年縮減,但至今尚未盈利。

2023年和2024年上半年,公司的淨虧損分別爲19.8億元和7.8億元,對應淨利潤率分別爲-18.6%和-12.6%。

(來源:公司招股書)

不過,公司的淨虧損主要來自會計層面,尤其是物業、廠房及設備折舊費用佔到大頭,後者於2023年和2024年上半年分別爲6.6億元和3.5億元。

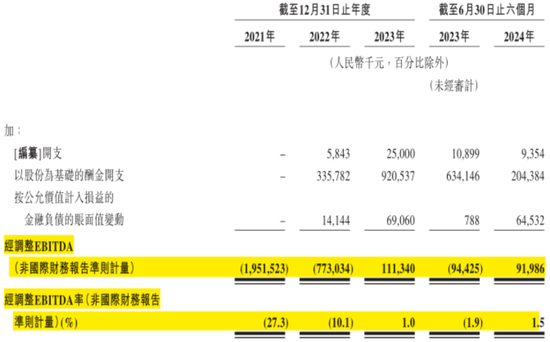

如果剔除資產的折舊和攤銷費用、股權激勵費用、金融負債的公允價值變動損益等非現金費用的影響,公司則在2023年首次實現經調整EBITDA的扭虧爲盈。

2023年和2024年上半年,公司經調整EBITDA分別爲1.1億元和9199萬元,對應經調整EBITDA率分別爲1.0%和1.5%。

(來源:公司招股書)

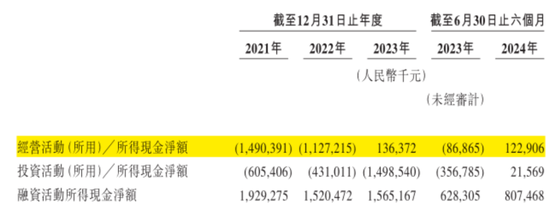

公司的經營活動現金流淨額也有明顯好轉,於2023年起由負轉正至1.4億元,2024年上半年爲1.2億元。

(來源:公司招股書)

需要注意的是,儘管公司盈利能力和現金流均有所改善,但在龐大的債務壓力面前如同杯水車薪。

近年來,公司的定製車隊日益擴張,這意味着大量的前期資本投資。

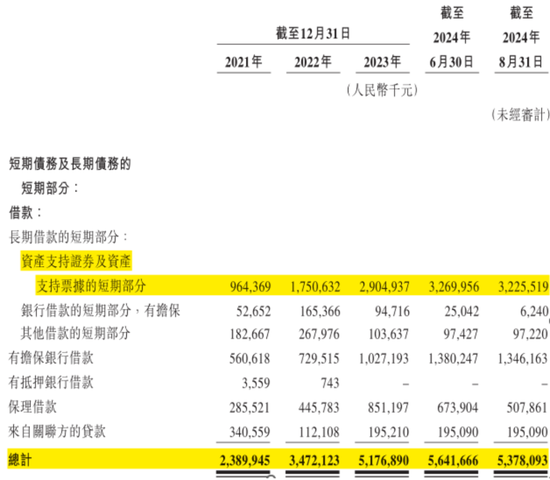

一直以來,公司主要通過各種債務融資爲購買車輛和運營提供資金,包括資產支持證券及資產支持票據、銀行借款、保理借款以及關聯方貸款。

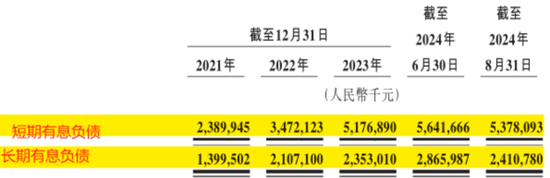

這導致公司的有息債務逐年增長,截至2024年6月末高達85億元,期末的資產負債率和有息負債率分別達到224%和167%。

(來源:公司招股書)

其中,資產支持證券及資產支持票據是公司有息債務的最大組成部分,截至2024年8月末爲56億元,佔公司有息債務的66%。

據披露,公司曾發行多批資產支持證券及資產支持票據,期限爲2-3年,固定年利率爲2.5%-4.9%,按季度償還本金及利息,並均由吉利集團擔保。

截至2024年8月末,公司資產支持證券及資產支持票據中的32億元本息,將於1年內到期。

總的來看,公司一年內到期的短期借款及長期借款的短期部分,高達54億元。

(來源:公司招股書)

截至2024年6月末,公司的現金及現金等價物爲15億元。以公司目前的造血能力和流動資金,想要還清現有債務,已然相當艱難。

更令人擔憂的是,公司的債務水平,有像“滾雪球”般不斷積累的趨勢。

據披露,2024年5月,公司向上交所遞交了新的資產支持證券發行申請,金額爲70億元,目前處於受理階段。

(來源:公司招股書)

國內網約車行業的競爭格局相當殘酷,從市場集中度來看,除了滴滴,其他參與者都不具備明顯的規模效應。

而公司壓下重注的換電定製車路線,究竟能否助其破局,仍待時間驗證。

現階段,公司在沉重的債務壓迫下,走進二級市場,更像是短期續命之舉。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)爲核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

責任編輯:楊紅卜

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10