9月24日以來,A股迎來了一波強勁反彈。其中,計算機板塊漲幅高達52%,遙遙領先於申萬其餘30個一級行業的市場表現。

在計算機板塊中,中科曙光同期暴升逾過100%,市值超越1000億元,刷新歷史新高。此外,中科曙光控股的曙光數創(液冷服務器龍頭)大漲123%,也領升全行業。

股價在短時間爆發之後,中科曙光PE從28倍飆升至如今的59倍。那麼,資本市場定價是否太過樂觀?當前基本面真的值1000億嗎?

01

今年前三季度,中科曙光營收為80.4億元,按年增長3.65%,歸母淨利潤為7.7億元,按年增長2.57%。拆分看,第三季度罕見出現按年負增長,歸母淨利潤按年增速僅0.41%。

拉長時間看,中科曙光前三季度營收增速創下2012年有財務數據披露以來最低水平。歸母淨利潤增速則從2017-2021年期間的30%-40%高位一路下滑至今,趨勢明顯。

從中科曙光營收、利潤趨勢看,以服務器為核心的高性能計算機業務,最大可能是因為下游需求疲軟所致。

這似乎與一些投資者感知的不太相吻合,不是AI大爆發,AI服務器需求猛增嗎?

要知道,服務器主要分為通用服務器和AI服務器。據Counterpoint Research報告顯示,2024年第二季度,全球服務器收入達到454.22億美元,按年增長35%。AI服務器已成為推動這一增長的關鍵力量,佔據所有服務器銷售額的29%。除AI服務器外,通用服務器需求比較平穩,甚至有所下滑。

其實,中科曙光早在AI服務器上有所作為。2017年發布了全球首款搭載寒武紀芯片的AI專用服務器產品PHANERON,其同年升級版本PHANERON-10可為AI訓練應用提供832T半精度浮點運算能力,相當於當年200台普通計算集羣。2018年,公司再度推出四款換代XMachine系列AI服務器,性能強勁。

2019年,中科曙光被美國列入「實體清單」。方正證券預測或受原材料斷供影響,XMachine系列產品「杳無信訊」。從這個維度看,中科曙光營收絕大概率源於通用服務器,AI服務器性收入佔比很小。

這也解釋了AI服務器大爆發的背景下,中科曙光在2023-2024年業務增速還在下滑了。

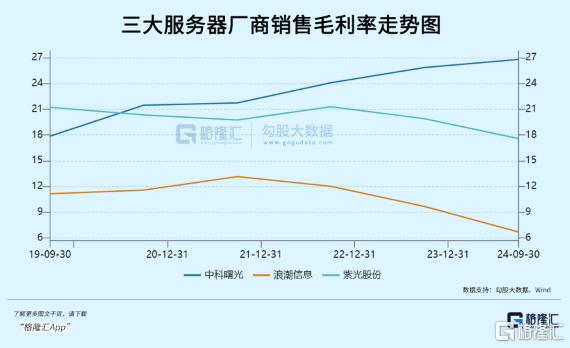

再看盈利能力。截止2024年三季度末,中科曙光銷售毛利率為26.81%,已經連續第7年保持增長了,創下2013年以來新高。而競爭對手浪潮信息、紫光股份則在最近2-3年保持下滑態勢。

尤其是浪潮信息,2024Q3毛利率僅為6.7%,較2022年末大幅下降4.48個百分點,創下2000年上市以來最低水平。要知道,浪潮信息AI服務器全球市佔率高達11.3%,中國第一,全球第二,該業務實現了大幅放量。

浪潮信息遭遇了兩頭壓——上游英偉達等芯片原材料大幅漲價,而下游以阿里、騰訊、百度等互聯網大廠可能存在壓價情況,或者是國內市場競爭激烈,打價格戰。

那麼,為什麼中科曙光毛利率非但沒有降低,反而有所增長呢?

一方面,中科曙光AI服務器佔比非常小,基本不存在浪潮信息所面臨的嚴峻情況。

另一方面,中科曙光已經從單純的服務器製造商轉變為解決方案供應商,包括高性能計算機(含服務器)、存儲、安全到數據中心等核心信息基礎設施等產品。角色轉變,競爭實力有所增強。

整體來看,中科曙光當前基本面表現不算太好,業績增速有所下滑,但盈利能力有所提升。

02

投資是投預期,投未來。中科曙光未來業績成長性又如何呢?

據浙商證券此前研報數據顯示,中科曙光服務器在國內市場的份額佔比大致為5%-6%(2021年僅5.28%,較2017年持續下滑)。與之對比的是,2021年,浪潮信息、新華三、華為、戴爾、聯想在國內服務器市場位列TOP5,市場份額佔比分別為30.5%、17.1%、11.2%、8.4%、8%。

中科曙光與浪潮信息有所不同。浪潮信息定位是服務器製造商,CPU、GPU等核心原材料都需採購,通過製造加工再賣給下游大廠,本質屬於「組裝」,技術壁壘並不高,利潤率自然不高。

這跟美國的超微公司一樣,AI服務器業務收入大爆發,毛利率卻出現了連續6個季度的大幅下滑,最新值較2022財年第三季度的18.76%大幅下滑7.5%,創下2007年上市以來最低。

中科曙光則進行了「芯—端—雲」一體化佈局,覆蓋了從上游芯片、服務器硬件、IO存儲到中游雲計算平台、大數據平台、算力服務平台以及下游雲服務的全計算業務生態體系。

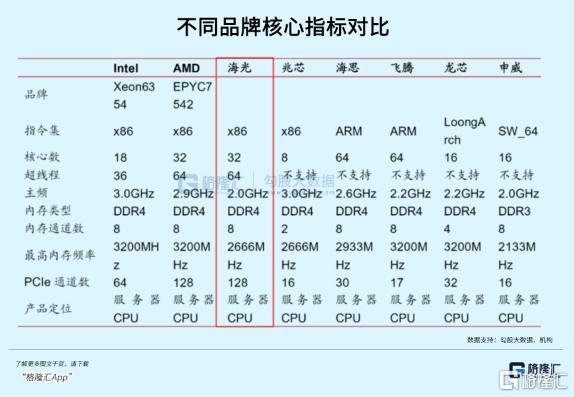

尤其值得注意的是,中科曙光旗下子公司海光信息,則是國產CPU、GPU龍頭,基於AMD的X86授權,在覈心數、超線程等核心指標處於國內領先水平。

當前,海光信息AI處理器(DCU)——深算一號部分指標已達到全球同類型高端水平,二號、三號也正在進行研發。海光相關芯片技術的突破,有望使中科曙光Xmachine 產品線迴歸,使之搶佔AI市場份額蛋糕。

並且,中科曙光與海光信息之間存在聯動效應。比如,海光信息拿下CPU在金融、電信等領域的訂單,而這些項目服務器自然會給到中科曙光來進行生產。

另外,中科曙光旗下還有一家重要子公司——曙光數創。2021-2023年,該公司以近三年平均58.8%的市場份額,位列中國液冷數據中心市場規模第一。

此外,中科曙光還持有100%的曙光智算,50%的中科天璣數據,49%的中科三清以及19.5%的聯方雲天。不過,這些公司營收規模都不大,但技術實力不容小覷。

總之,中科曙光核心競爭力之一是進行了產業鏈一體化,盈利能力會比競爭對手更強一些。不過,該業務成長性不算太好,因為通用服務器需求保持平穩下滑態勢,而AI服務器屬於增收不增利。

當然,中科曙光另外一條業績成長性源於投資收益——持有海光信息27.96%、曙光數創62.07%、中科星圖15.67%。尤其海光信息是一塊優質資產,營收、利潤持續大幅放量,明顯受益於國產替代化。

2021-2023年及2024H1,投資收益分別為1.66億元、2.48億元、3.61億元、2.23億元,分別佔同期利潤總額的14.3%、16%、19.7%、39.6%。未來,其利潤佔比或許會進一步放大。

03

中科曙光集AI服務器、芯片、信創、國產替代等衆多概念。大市回暖,很容易成為主力資金熱炒的對象。這亦是9月24日以來,中科曙光股價翻1倍的核心邏輯。

目前,市值接近1100億的中科曙光有沒有高估呢?

一些投資者認為並不高估,持以下理由:截止11月23日,海光信息總市值為2880億元,中科星圖市值為304億元,曙光數創的市值為125億元。按照股權比例來計算:2880×27.96%+304×15.7%+125×62.07%=930億元。

而中科曙光最新市值為1095億元,扣除持有這三個公司的價值,相當於服務器主營業務僅值165億元,因此認為並不高估。

在我看來,這其實有邏輯上的漏洞。其一,這三家企業市值伴隨市場波動很大,最新市值並不是公允合理的價值。據Wind,海光信息最新PE(TTM)為152.59倍,中科星圖為79倍,曙光數創為164.45倍,均處於歷史高位水平。這些企業本身或存在因大盤迴暖而產生了的估值泡沫。

其二,一家企業持有其他上市公司股權,相對合理的估算方法是以投資收益納入淨利潤再進行評估,而不是直接將市值按照股權比例來折算。其實,今年前三季度,中科曙光投資收益高達4.12億元(歸母淨利潤為7.7億元),按年暴增了82%,對利潤貢獻本身就很大了。

中科曙光PE絕對值59倍,2個月翻了一倍,大概率是有些估值泡沫了,因為業績基本面與成長性不算太好。

當然,基本面是基本面,交易又是另外一回事。當市場火熱,情緒亢奮,高估值可以維繫。一旦消退,就需要警惕估值回撤動盪的風險了。(全文完)