意大利央行行長Fabio Panetta表示,歐元區貨幣政策可能需要轉向擴張。彭博經濟研究認為現在還沒有這個必要,但隨着美國候任總統唐納德·特朗普即將上任,這一可能性在上升。

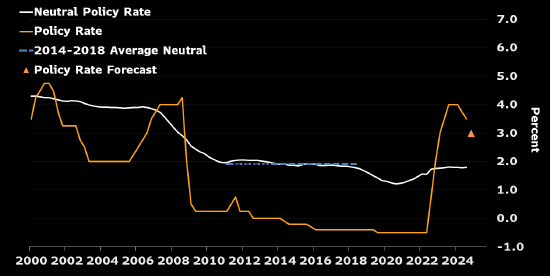

在之前兩個寬鬆周期中,歐洲央行最終把利率降到了比估計的中性利率低約200個點子的水平。

彭博經濟研究認為,只有出現嚴重衝擊,利率才需要降到2%以下,2%也就是目前估計的中性利率.。

在美國大選前的一個月,衰退概率模型顯示歐元區經歷急劇下滑的可能性很小,雖然特朗普的關稅威脅在改變歐元區的經濟格局。

擴張性貨幣政策

Panetta讚成快速放鬆貨幣政策。他在11月19日的講話中稱「總體目標應該是及時實現貨幣政策立場的正常化。他還補充說「我們距離中性利率可能還很遠。」

最終可能需要採取更多行動。他進一步指出,「如果經濟周期惡化,我們可能需要將政策利率降至中性利率以下。這種可能性並不稀奇:在經濟處於周期低谷時將政策利率降至中性水平以下是一個常規政策做法,歐洲央行和聯儲局過去也都是這樣做的。」

歐元區短暫的歷史也的確表明,寬鬆周期可能不會在利率達到中性水平之後就戛然而止。2001年歐洲央行開始降息,直到政策利率比彭博經濟研究估計的中性水平低了約200個點子時才停止。無獨有偶,歐元區主權債務危機後,央行管理委員最終停止下調借貸成本時,政策利率也比中性利率低了近200個點子。

歐洲央行的寬鬆周期從未止步於中性利率

來源:彭博經濟研究利率

來源:彭博經濟研究利率降至中性水平仍是基準預期

彭博經濟研究一直認為,2025年通脹率會降到歐洲央行2%的目標值以下。儘管服務業通脹比我們預期的要更加頑固,但我們仍堅持這一看法。

相關前瞻性指標顯示工資增長會放緩,勞動力市場不太可能進一步收緊,潛在成本壓力指標已經回落。彭博經濟研究預計2025年平均通脹率為1.7%,低於2024年的2.4%。

由於增長疲軟、通脹放緩,歐洲央行在2024年還可以再降息一次,2025年會合計降息100個點子。只有出現更加嚴重的衝擊,管理委員會可能纔會把利率降到大大低於中性利率的水平。

金融市場的看法要更為鴿派。互換市場已經完全消化了歐洲央行降息150個點子、將存款利率下調至1.75%的預期。這略低於、但接近估計的中性利率。

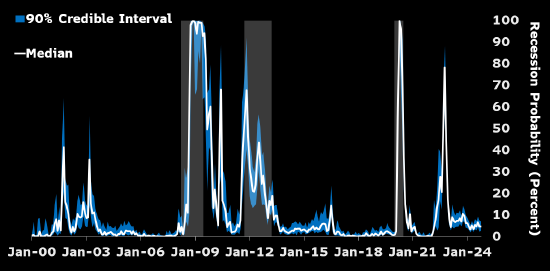

11月特朗普在美國總統選舉中大獲全勝之前,歐元區經濟並沒有顯示出深度下滑的跡象。彭博經濟研究複製的一個先進的經濟衰退即時預測模型顯示,截至10月份,歐元區經濟陷入萎縮的概率只有5%左右。

歐元區陷入衰退的可能性很小

來源:彭博經濟研究

來源:彭博經濟研究在該模型中,實際經濟狀況以歐盟統計局公布的經濟景氣指數(ESI)和歐洲央行新的系統性壓力綜合指數來衡量。最新的經濟景氣指數讀數將於11月28日發布,屆時可對模型進行更新。

但該模型旨在確定當前經濟是否已經處在衰退中,而不是試圖量化未來發生衰退的可能性(所以稱之為即時預測)。因此,模型並沒有考慮特朗普關稅威脅的潛在影響,也沒有考慮潛在關稅造成的不確定性衝擊以及德國和法國面臨的政治困境。

彭博經濟研究認為,這些衝擊會使歐元區經濟復甦推遲一年左右,也就是到2025年底。不過,衝擊的影響應該會較為溫和。彭博經濟研究預計2025年歐元區GDP將增長0.9%,增速低於我們夏季時預測的1.3%。

但實際增長低於這一預測的風險要大一些。11月的PMI調查也凸顯了這一點。關稅可能會比我們預期的更高,對需求的打擊也可能會比我們預計的更大。

歐洲央行可能需要同時應對直接的通脹衝擊(如果歐盟採取報復措施)和經濟增長的低迷,這會限制央行快速放鬆貨幣政策的空間。然而,隨着時間推移,通脹下行壓力會增強,歐洲央行可能會迴歸擴張性貨幣政策。

責任編輯:陳鈺嘉