登入新浪財經APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

撰文:海川;編輯:木心

煙台邁百瑞國際生物醫藥股份有限公司(簡稱「邁百瑞」)於2023年6月16日過會,至今仍未提交註冊。截至2024年9月30日,邁百瑞上市狀態顯示為「中止」,疑似沒有補充提交最新財務信息。

本次IPO邁百瑞擬發行不超過10110.1779萬股,發行後總股本不超過50550.8895萬股,計劃募資16億元,用於生物醫藥創新中心及運營總部建設項目、補充營運資金項目。由此計算,邁百瑞IPO發行後估值不低於80億元。

實控人關聯公司資金鍊緊繃

王威東、房健民、林健、王荔強、王旭東、鄧勇、熊曉濱、溫慶凱、楊敏華、 魏建良合計 10 名自然人為公司的共同實際控制人。截至本招股說明書籤署日,前述共同實際控制人通過直接持股以及煙台榮昌合夥、煙台增瑞、Mabplex Holding、煙台恒榮、煙台健順、煙台頤瑞、煙台頤達與煙台濟昌合計控制公司 32.95%的股份表決權。上述10名自然人中,王威東與王旭東為兄弟關係、鄧勇為王威東與王旭東的姐妹王秀萍的配偶。

值得注意的是,邁百瑞的上述10位實際控制人也是榮昌生物的實控人。後者成立於2008年,2020年11月和2022年3月分別在香港聯交所以及科創板上市,為A+H兩地上市企業,其中,榮昌生物在香港募資5.9億美元,在科創板募資26.12億元,合計募資約66億元人民幣。

這意味着,加上此次邁百瑞此次計劃募資16億元,上述10位自然人控制的榮昌生物累計募資將達到82億元人民幣。

但是,不斷孖展的榮昌生物業績並不佳。據界面新聞報道,榮昌生物自2020年至今,除2021年勉強盈利外,其餘三年均為虧損狀態,扣非淨利累計虧損總額已超30億元。也就是說,登陸科創板2年時間已經將募資資金消耗完畢。今年1月,榮昌生物一度陷入資金鍊緊張風波,雖然公司快速發公告闢謠,但3月份,榮昌生物突然拋出一份25.5億元的定增計劃,似乎坐實了公司現金緊張的傳聞。7月下旬,榮昌生物宣佈縮減定增規模,將擬募資額從不超25.5億元調整至不超19.53億元。自披露定增計劃以來,榮昌生物股價從64元一路下跌至22元左右,累計跌幅達65%。在9月末的這輪大反彈中,榮昌生物表現不佳,目前股價34.64元,相比3月份價格仍然下跌45%。

更值得警惕的是,榮昌生物手中現金不斷減少,負債率快速上升。

截至2024年6月末,榮昌生物貨幣資金餘額為6.76億元,去年同期為12.64億元,按年下降46.52%,2022年上半年末為26.6億元,呈急速下滑趨勢。截至上半年末,榮昌生物負債為30.9億元,其中短期借款9.3億元,長期借款13.42億元。去年同期,公司負債為15.36億元,短期借款、長期借款分別為1185萬元、5.31億元。顯然,榮昌生物的財務狀況已經非常糟糕。

招股書顯示,作為關聯方的邁百瑞與榮昌生物存在大量關聯交易,2022年邁百瑞過半淨利潤貢獻來自榮昌生物等關聯方,與此同時,邁百瑞與榮昌生物之間存在無實際貿易背景的虛假票據孖展、資金拆借和虛假轉貸行為,涉及金額超過9億元,考慮到榮昌生物的現金流緊張現狀,邁百瑞與榮昌生物之間的左手倒右手的關聯交易、資金拆借,及向銀行騙取貸款行為無不具有極高的風險。此次上市再次鉅額募資,是否能夠拯救陷入困境的榮昌生物及其背後的10名自然人?深交所會給這一單問題重重的IPO放行嗎?

審計報告驚現重大錯誤

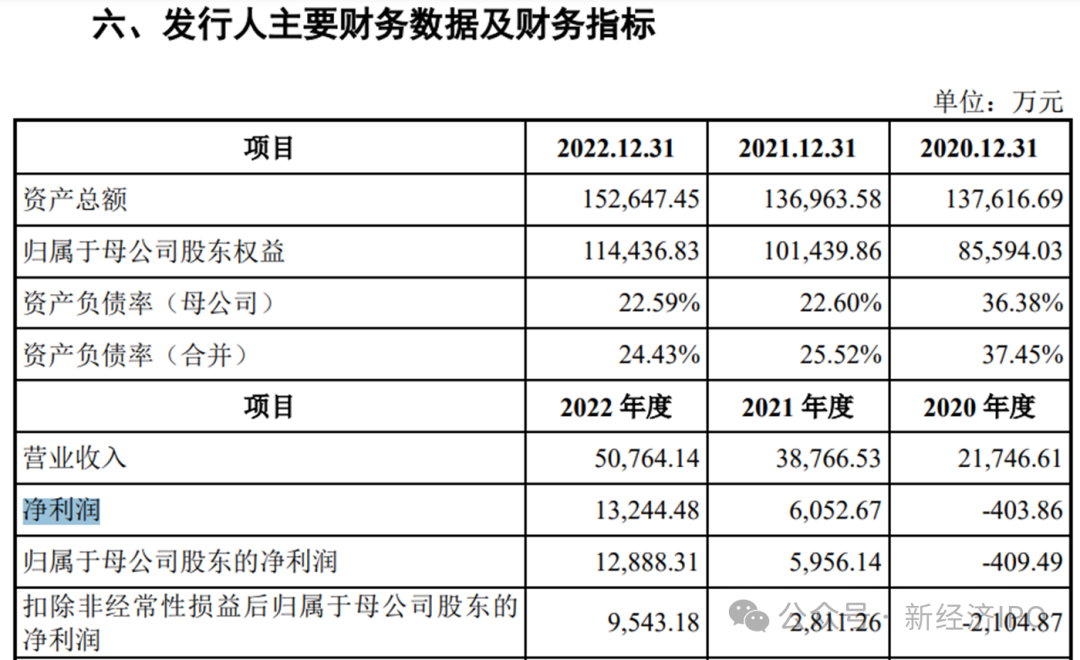

邁百瑞聚焦於生物藥領域的CDMO業務,以提供IND前階段的服務為主。2020年-2023年上半年,公司主營業務收入分別為 21415.93 萬元、37934.24 萬 元、50536.40萬元及20506.88萬元,扣非後歸母淨利潤分別為-2105萬元、2811萬元、9543萬元萬元、3203.87萬元。公司這兩年業績增長較快,主要跟ADC類創新藥大發展有關,不過目前來看,該賽道有點擁擠。

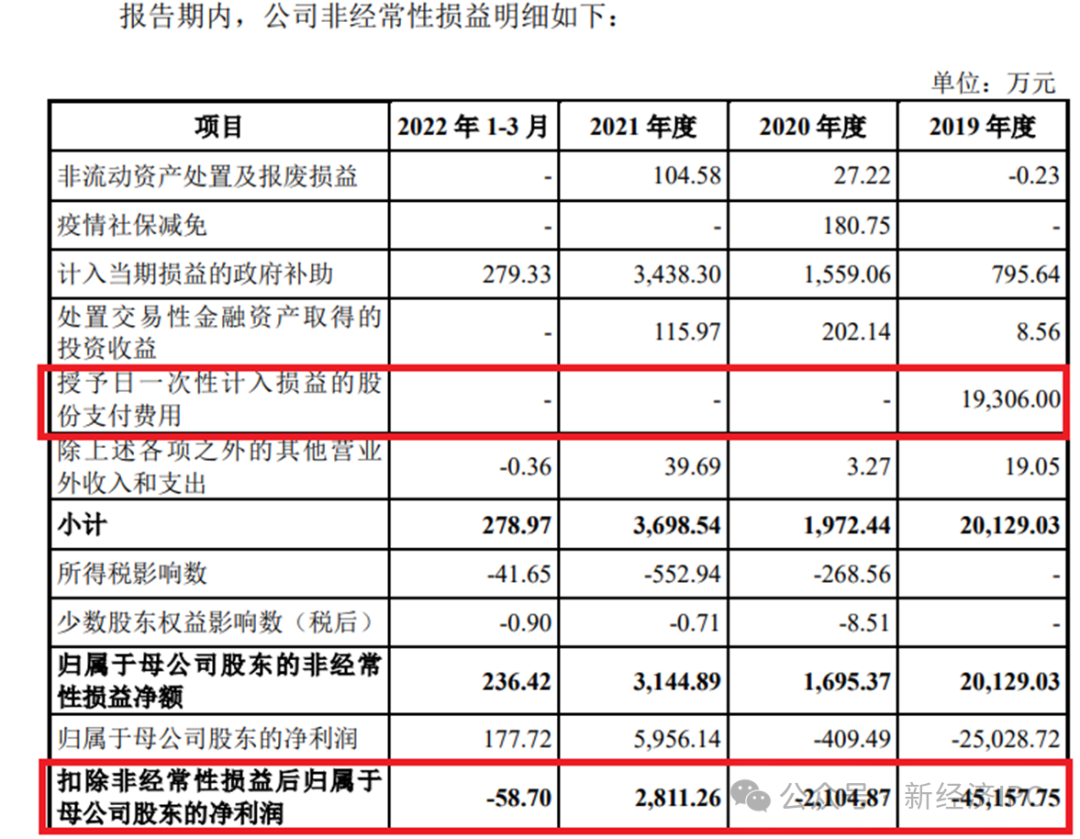

值得注意的是,邁百瑞招股書、保薦人出具的上市保薦書、申報會計師出具的經審計的財務數據出現重大錯誤。

邁百瑞首次提交招股書顯示,公司2019年「授予日一次性計入損益的股份支付費用」為19306萬元,當年扣非後歸母淨利潤為-45157.75萬元。深交所創業板審核人員發現該年度非經常性損益的計算存在錯誤,直接導致邁百瑞審計報告及招股書財務報告中2019年的淨利潤披露存在重大錯誤,差異金額高達3.86億元。深交所在問詢函中要求邁百瑞及保薦人、會計師說明出現上述信息披露錯誤的具體原因,相關質控、內核部門未發現上述重要錯誤的原因,是否切實發揮質量把關作用?深交所還要求邁百瑞及中介機構重新覈對申報材料,說明提供、報送或披露的資料、信息是否真實、準確、完整,是否符合《深圳證券交易所創業板股票發行上市審核規則》規定的信息披露要求;要求保薦人、申報會計師切實提高工作質量,並說明是否履行勤勉盡責義務。

邁百瑞在回覆函中稱,經覈對,此前審計報告中披露的2019 年非經常性損益明細中的「授予日一次性計入損益的股份支付費用的項目」金額的符號存在列示錯誤,即實際應為-19306萬元,但此前錯誤列示為19306萬元,導致原計算得出的 2019 年非經常性損益金額有誤,進而導致 2019 年扣除非經常性損益後歸屬於母公司股東的淨利潤錯誤披露為-45157.75萬元,而實際金額應為-6545.75萬元。

在重大財務數據上犯下如此嚴重的失誤非常罕見,而且更離譜的是,如此低級的錯誤,包括保薦人、會計師、律所、發行人在內都沒有發行,但深交所審核人員只看了一遍招股材料就發現了,這說明什麼呢?邁百瑞及其中介機構到底是草台班子還是將上市視為兒戲?

關聯方貢獻過半淨利潤

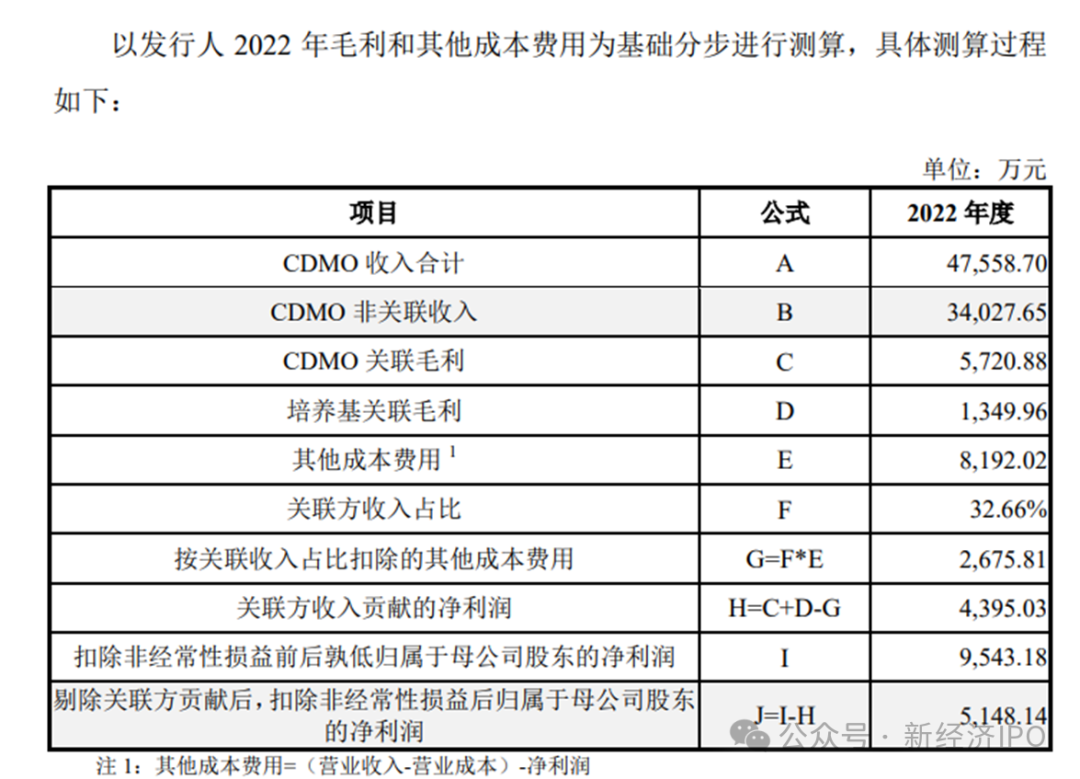

2020年-2022年,公司來自於關聯方客戶的主營業務收入分別為 6437.23 萬元、 8048.08萬元及 16506.99 萬元,佔各期主營業務收入的比例分別為 30.06%、21.22% 及 32.66%,關聯收入佔比較高;其中,關聯方榮昌生物帶來的主營業務收入佔比分別為 5.26%、14.06%及12.00%。報告期內,公司關聯收入包括 CDMO 服務收入與培養基銷售收入,招股書稱,若未來上述關聯交易終止或規模大幅下滑,將可能對公司經營業績造成不利影響。

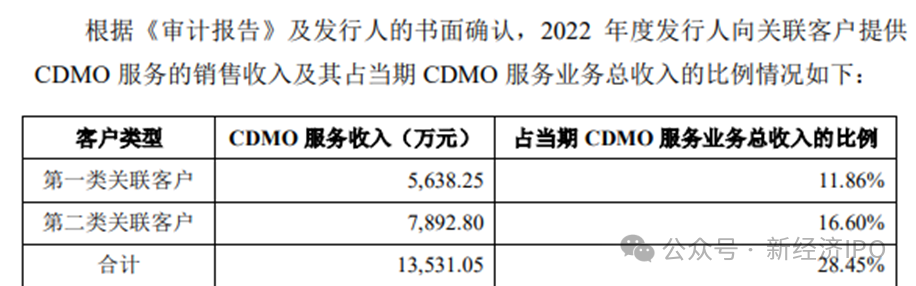

新經濟IPO注意到,2019年-2021年,邁百瑞來自關聯方的CDMO收入佔比分別為27.35%、27.35%、18.36%;2022年,邁百瑞來自關聯方的CDMO收入佔比28.45%,銷售淨利率佔比約19%。

除了CDMO,邁百瑞還向關聯方榮昌生物出售培養基。根據《審計報告》,2022 年度,邁百瑞出售培養基業務的收入為2977.71 萬元,佔當期主營業務收入的5.89%;其中,向榮昌生物出售培養基的收入為2975.94 萬元,佔當期培養基銷售收入的99.94%。

如果將邁百瑞來自關聯方的CDMO收入以及培養基收入加在一起,則2022年,邁百瑞來自關聯方的總收入為16506萬元,佔總營收比例約33%。

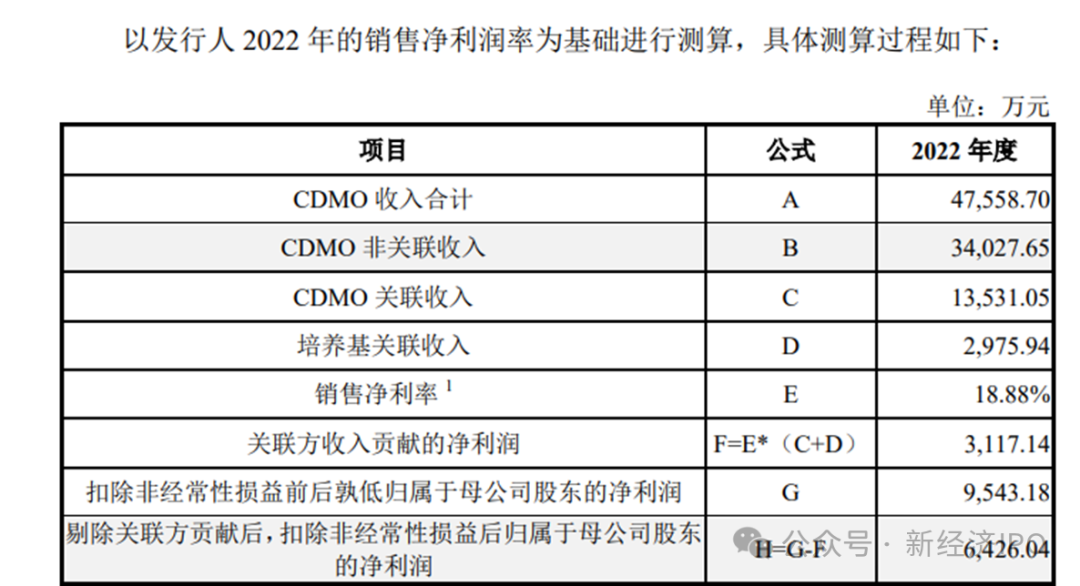

值得注意的是,邁百瑞以銷售淨利潤率為基礎進行測算的話,則2022年關聯方CDMO收入貢獻的淨利潤3117萬元,約佔扣非後歸母淨利潤的33%。

如果以毛利和其他成本費用為基礎進行測算的話,則2022年關聯方CDMO收入貢獻的淨利潤4395萬元,約佔扣非後歸母淨利潤的46%,佔比接近一半。這裏面沒有計算邁百瑞向關聯方銷售培養基的淨利潤,根據回覆函,邁百瑞向榮昌生物出售培養基的毛利率為45%,按20%的淨利率計算,則培養基業務淨利潤約600萬元。則邁百瑞2022年來自關聯方的淨利潤總額約5000萬元,佔當年利潤總額的52%,已經超過了一半。可見,如果沒有關聯方支撐,邁百瑞的業績將會非常難看。

除了關聯收入外,邁百瑞還存在大量政府補助。2020年-2022年,邁百瑞確認為當期損益(計入其他收益)的政府補助分別為1559.06 萬元、3438.30 萬元及 3772.46 萬元,2020年沒有如果政府補助,邁百瑞虧損額將接近2000萬元;2021年和2022年,政府補助分別佔當期淨利潤的57%和28%。可見,政府補助對邁百瑞的業績影響較大,一旦沒有了政府扶持,邁百瑞的業績將受到重大不利影響。

票據孖展及轉貸超5億

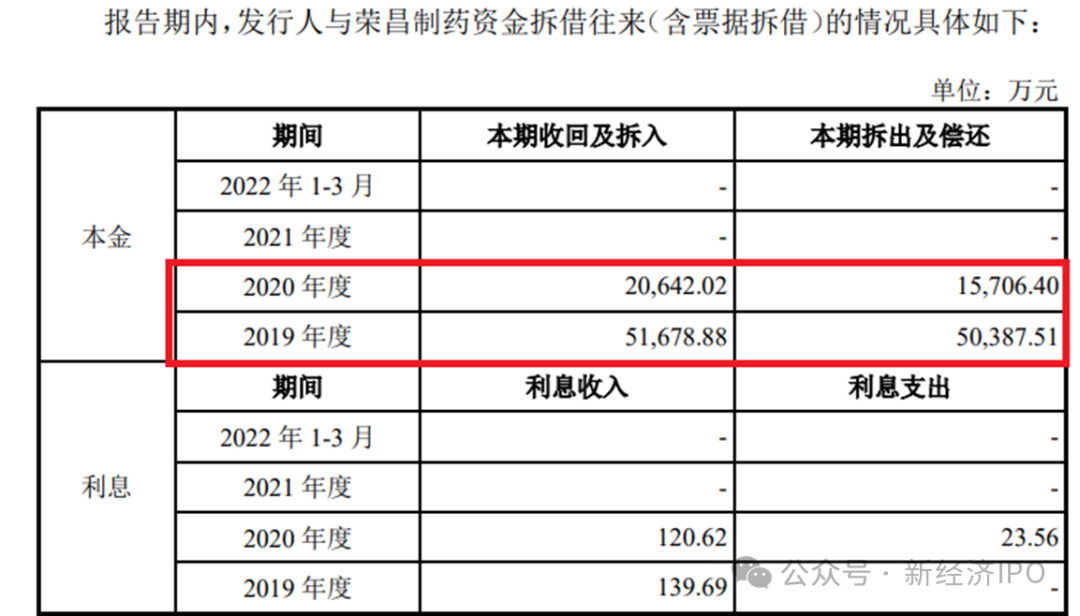

招股書稱,報告期內,邁百瑞曾發生過關聯方資金拆借(含無真實交易背景的票據拆借)、通過或協助關聯方取得轉貸、銀行賬戶歸集等事項。

其中, 2019年及2020年,公司自榮昌製藥分別收回或拆入資金51678.88 萬元、 20642.02萬元,合計拆借金額超7.2億元,其中收到票據金額分別為 10353.55 萬元、3937.99萬元。截至2020年 8月末,邁百瑞與榮昌製藥的關聯拆借資金已全部償還完畢。

回覆函稱,邁百瑞與榮昌製藥之間的票據拆借無真實交易背景,不符合《票據法》 第 10 條(即「票據的簽發、取得和轉讓,應當遵循誠實信用的原則,具有真實 的交易關係和債權債務關係」)與《支付結算辦法》第 22 條(即「票據的簽發、取得和轉讓,必須具有真實的交易關係和債權債務關係」)等的相關規定。也就是說,邁百瑞與榮昌製藥之間的票據拆借為虛假交易。

但是,給予上述票據拆借提供兌付的建設銀行煙台長江路支行卻在2022年4月7日出具證明,聲稱已知曉無真實貿易背景票據事項,並稱這些虛假票據拆解沒有給銀行帶來損失。

值得注意的是,邁百瑞2019年和2022年的營收分別為1.09億元和2.17億元,合計約3.3億元;營業成本分別為9694萬元和16893萬元,合計約2.7億元。由此看,邁百瑞2019年和2022年合計拆借5個億的資金與其經營狀況存在較大反差,那麼,如此鉅額的資金被用到哪裏了?邁百瑞的財務數據真實性有多少?

不僅如此,邁百瑞對資金的飢渴狀況還表現在更多方面。例如,邁百瑞從第一大股東煙台業達取得長期借款1.87億元,直到2021年11月才償還。

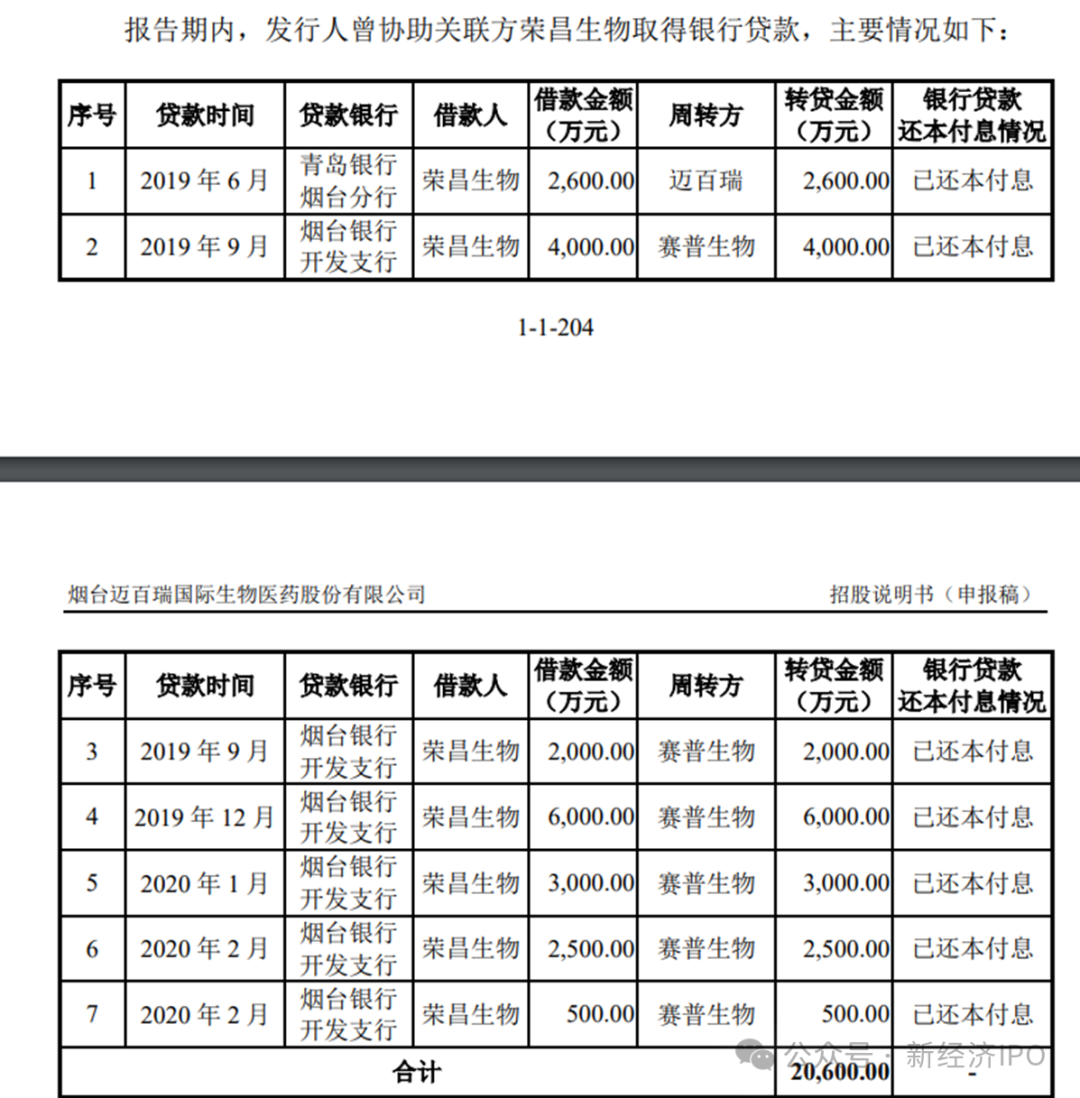

回覆函顯示,邁百瑞和關聯方互相幫助,共同利用虛假合同騙取銀行貸款,即所謂的「助貸」。

2019年,邁百瑞通過關聯方榮昌生物與榮昌製藥用虛假手段取得銀行轉貸資金1.206億元,2020年5月才還清。回覆函稱,上述轉貸行為屬於未按借款合同規定用途使用貸款的情形,實際上,這是通過虛假貿易合同騙取銀行貸款。

2019年-2020年,邁百瑞曾協助關聯方榮昌生物取得銀行貸款,合計金額高達2.06億元,涉及的銀行包括青島銀行煙台分行和煙台銀行開發支行。

在上述虛假轉貸行為中,邁百瑞旗下的煙台賽普生物充當了主要角色。招股書顯示,煙台賽普生物技術有限公司成立於2018年6月,註冊資本1000萬元,法定代表人為鄧勇。股東為邁百瑞持股51%,榮昌製藥持股49%。這意味着,成立一年之後,這家註冊資本僅1000萬元的公司就從煙台銀行開發支行連續獲得1.2億元貸款(2019年9月-12月);2020年1-2月,煙台銀行開發支行又連續三次向煙台賽普生物發放貸款6000萬元。

讓人疑惑的是,煙台銀行上述鉅額貸款是如何通過風控審核的?雖然上述貸款做了償還,但邁百瑞與關聯方榮昌生物聯合,左手倒右手,利用虛假合同騙取銀行貸款高達3.2億元,招股書及回覆函並沒有披露上述貸款是否有自然人或其他主體進行擔保,即便是邁百瑞和榮昌生物互為擔保,考慮到這兩家公司背後實際控制人都是10名自然人,其背後隱藏的巨大風險不言而喻;結合榮昌生物目前的資金鍊現狀,銀行默許甚至縱容企業作假,騙取鉅額貸款的風險最後到底由誰來承擔?

風險提示:

本文內容均依據公開市場信息(包括但不限於招股材料、上市公司財報、工商信息等)撰寫,我方追求基於公開信息基礎上對資本背後真相的探索,力求做到觀點客觀公允,但本文信息及觀點僅供參考,不構成任何投資建議,亦不承擔由任何個人或組織擅自使用該內容引發的任何損失責任。