(來源:華安證券研究)

本篇是「學海拾珠」系列第二百一十三篇,文章研究了戰術性資產配置作為獨立策略或與戰略性資產配置結合使用的有效性,尤其是在市場動盪和宏觀經濟變化中的表現,研究發現通過Eta定價模型優化的ECR-MVO和MIN策略能夠有效應對經濟波動,並為投資者帶來正收益。

資產配置策略及相關的基礎模型

本文涉及幾個基礎模型:對經濟暴露的因子模型(Eta);經濟環境評級 (ECR),是Eta定價模型的衍生,使用經濟變量的當前值和模型估計的因子載荷,將經濟環境分為有利、不利還是中性;均值-方差優化(MVO)。全文提出來了四種重要的資產配置策略:ECR-MVO結合了收益提升和風險管理,利用ECR篩選有利的ETF並通過MVO優化配置;MIN則側重於低波動資產配置,以最小化經濟因素的影響;ECR-EW和EW則分別是帶ECR篩選和不帶ECR的簡單多樣化組合,並每半年重新平衡優化投資組合。

不同階段投資組合的回報與風險特徵

總體來看,ECR-MVO組合在長期內表現最佳,年化收益率最高且風險較低;而MIN組合則在各階段的回報風險比上表現突出,尤其在波動性較低的情況下獲得良好的風險補償;金融危機期間,ECR-MVO和MIN的表現較為穩健,而金融危機後的反彈則見證了其他投資組合如SPX和EW的強勁回升,但它們的高波動性削弱了回報風險比。

文獻結論基於歷史數據與海外文獻進行總結;不構成任何投資建議。

1

引言

自2008年金融危機爆發以來,戰術資產配置的做法越來越受到從業者的關注(Cloherty ,2011;Kitces ,2012)。雖然戰術資產配置通常與戰略資產配置結合使用,但也可作為一種獨立的投資策略。

為了明確戰術資產配置和戰略資產配置的含義,我們引用 Anson (2004)的觀點,他指出戰術資產配置「旨在當某些市場出現偏差時利用金融市場的機會......試圖戰勝市場」(第11頁),而「戰略資產配置為機構投資者提供了在主要資產類別中的目標配置......是投資政策的轉化」(第8頁),足以說明通過多種資產類別進行投資具有分散投資和試圖實現收益最大化的雙重目標。因此,我們將研究戰術性資產配置戰略與宏觀經濟因素一起使用時的效果,在多元投資的背景下,通過交易所交易基金(ETF)而不是普通指數來進行資產配置。

雖然本文在某些方面與我們之前關於低風險投資的研究(Chong 和 Phillips 2012,2013)存在相似或互補,但仍有許多不同之處。首先,本文選擇的資產是ETF而不是股票,ETF由許多股票組成而更具有分散投資的優勢,解決了 Chong 和 Phillips (2013)強調的投資組合規模和分散投資的問題。此外,ETF被動型和主動型品種都在不斷增加,非常符合投資者追求提高收益和風險管理的要求,已經成為投資者超越共同基金和股票的首選投資工具。其次是戰術性資產配置再度興起(Kitces 2012),為了協調投資者對戰術資產配置的偏好和我們研究的實用性,有必要開展這樣的話題研究。

第三,儘管許多學術研究都強調了風險投資的好處(Chong和Phillips 2012,2013及其文獻),但投資者仍傾向於關注投資策略的收益產生過程。因此,除了低風險資產配置策略外,我們還在本文中加入了回報最大化、均值方差優化的資產配置策略。最後,投資組合每年進行兩次重新評估,而不是每季度一次,從而降低了投資者的交易成本。我們的文章與 Chong和Phillips (2012,2013)的文章相似之處在於,我們的研究從2006年1月31日開始,時間跨度涵蓋了次貸危機時期,將我們的投資策略與 Eta 定價模型所使用的宏觀經濟因素進行了疊加,發現該模型在構建具有理想收益和風險特徵的投資組合方面相當有效( Chong等,2012)。

2

數據

2.1 替代資產類別

由於「在投資管理領域‘資產類別’並沒有公認的定義」(Ballentine,2013),因此投資者有權決定什麼是資產類別以及在投資組合中使用多少種資產類別。雖然傳統資產類別包括股票、債券和現金,但也考慮了其他資產類別,其中包括商品(Ankrim和Hensel 1993,Greer 2000)、私募股權(Ghaleb-Harter和Lamm2001;Ennis和Sebastian2005)、房地產投資信託(REITs)(Mull和Soenen1997)、對沖基金(Muhtaseb2003)、國庫通脹保值證券(TIPS)(Chen和Terrien2001)以及能源(Jennings,2012)等。與單純使用傳統資產類別相比,納入額外的資產類別(也稱為多重資產類別策略)可產生額外的回報和多樣化收益。「對於主要關注投資組合收益最大化的投資者來說,我們發現資產類別多樣化策略在單一資產類別策略中佔據了主導地位。對於更關注波動性的投資者來說,資產類別多樣化策略同樣佔據主導地位。我們還發現,資產類別多樣化策略的風險調整回報率遠遠高於單一資產類別策略」。換句話說,每增加一個資產類別都會帶來額外的風險收益(Gibson,1999)。其他支持資產類別多樣化策略的研究結果包括 Schneeweis 等人(2010)和 Jacobs 等人(2013)的研究。

2.2 國際資產類別

考投資國際資產類別,如涵蓋歐洲、澳大利亞和遠東地區(EAFE)以及新興市場的資產類別,還能帶來更多的投資收益。「長期的實證結果表明,即使有沽空、增持和投資邊界等投資限制,國際多元化投資也確實有利於美國投資者。納入發達國家的投資組合可使美國投資者有效降低投資組合的波動性,而增加新興市場的資產則可使美國投資者提高風險調整後的收益」(Chiou 等2009)。

2.3 交易所交易基金(ETF)

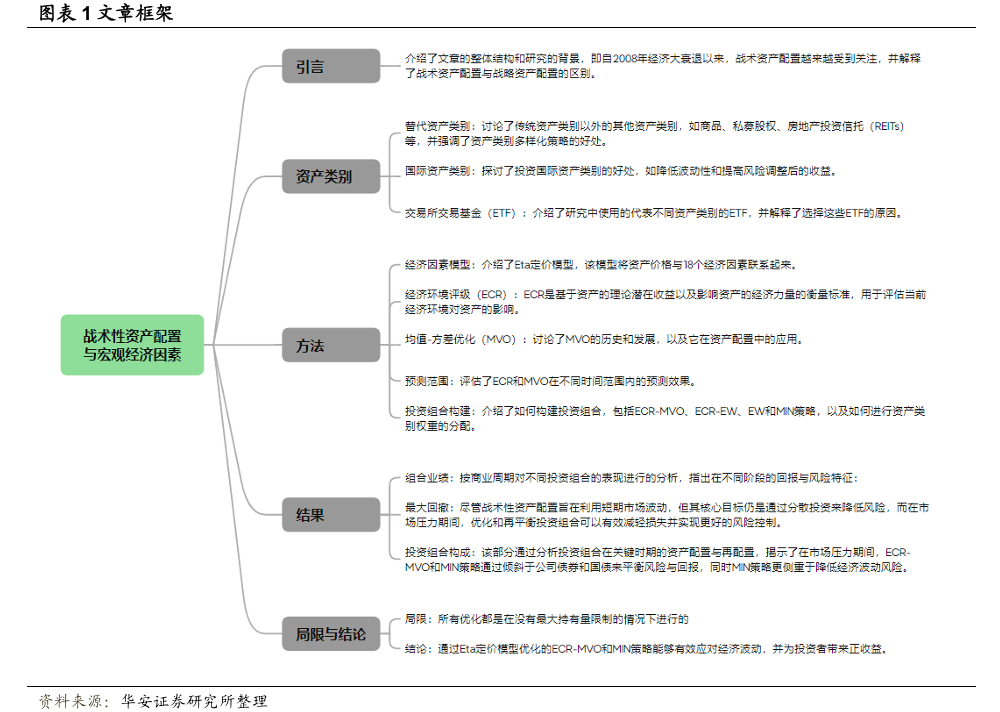

本研究採用的是代表不同資產類別的ETF。由於ETF是可投資的,因此我們用ETF而不是指數進行研究會對讀者更有幫助。九種資產類別及其對應的 ETF見圖表2。

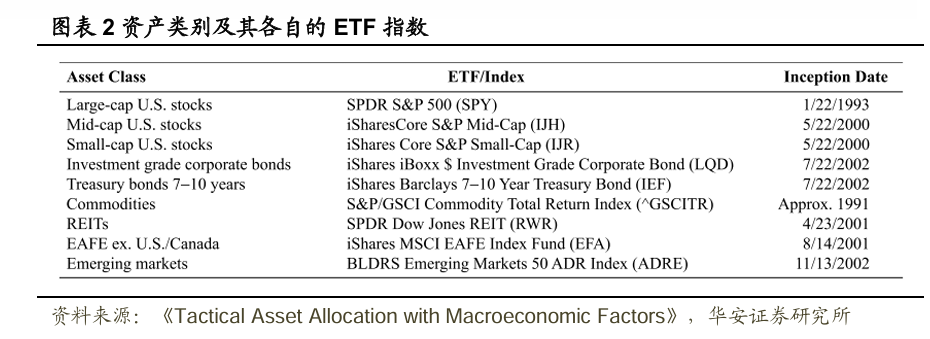

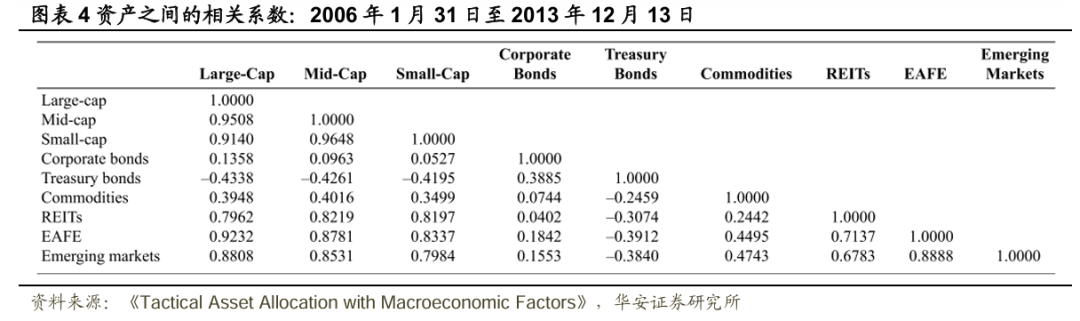

我們選擇歷史數據儘可能長的資產類別ETF,因此我們的樣本不包括私募股權或對沖基金的ETF。不過,我們還是將房地產投資信託基金和大宗商品納入了資產類別的選擇範圍,因為「均值方差模型分析表明,將房地產、大宗商品......添加到股票和債券的傳統資產組合中,可為投資者創造最大價值」(Bekkers 等2009)。此外,Garcia-Feijoo等人(2012)的研究結果「普遍支持商品投資的多樣化功效,因為商品表現出相對較強的回報性能,而且與股票和債券的相關性相當低」。然而,對於商品而言,由於 iShares S&P GSCI Commodity-Idexed Trust ETF(GSG)於2006年7月10日才成立,因此我們採用了 S&P/ GSCI Commodity Total Return Index(^GSCITR)。由於校準經濟因素模型需要三年的數據,我們的研究區間為 2006 年 1 月 31 日至 2013 年 12 月 13 日,略少於八年,共有 1,982 個日觀測值。各資產的描述性統計數據及其相互之間的相關性分別見圖表3和圖表4。它們的特徵與當前的金融學認識一致。例如,小盤美股的年化收益率高於中盤美股和大盤美股,但其標準差也較高。同樣,公司債券(新興市場)的回報和風險也高於國債(EAFE)。至於資產之間的相關性,公司債券、國債和商品與美股的相關性較低,相互之間的相關性也不高,因此是投資組合多樣化的理想選擇。另一方面,EAFE和新興市場與美股的相關性很高,相互之間的相關性也很高。

3

研究方法

3.1 對經濟暴露的因子模型(Eta)

我們選擇的經濟因子模型是Eta定價模型,各種研究文獻(如 Chong 等人2012、Chong 和 Phillips 2012,2013)都對該模型進行了詳細描述,因此這裏將對其進行總結。Chong 等人(2012)介紹了Eta定價模型2 ,該模型 「應用協整方法將資產價格與 18 個經濟因素聯繫起來」,這 18 個經濟因素是富時 100 指數、黃金指數、公司債券(BAA)收益率、消費者價格指數(CPI)、短期政府債券收益率、中期政府債券收益率、長期政府債券收益率、東京證券交易所指數、歐元匯率、農產品出口、房屋開工、貨幣基礎、M2 貨幣供應量、企業現金流、失業率、汽車銷售、新耐用品訂單和能源價格。資產價格對上述每個因素的敏感度和響應度由其Eta曲線表示。因此,推而廣之,投資組合也擁有自己的Eta曲線,它由投資組合各組成部分的Eta曲線組合而成。優化或重新配置投資組合的成分權重將改變其Eta曲線,從而調整投資組合對這些經濟因素的反應能力。因此,Eta方法可成功應用於對沖基金複製(Chong 和 Phillips ,2012)、歸因穩定性分析(Chong等人2012)以及低風險策略(Chong和Phillips ,2012,2013)。

3.2 經濟環境評級(ECR)

經濟環境評級 (ECR)是Eta定價模型的衍生,它是一個1到5的等級,基於資產的理論潛在收益以及影響資產的經濟力量的衡量標準。通過使用經濟變量的當前值和模型估計的因子載荷,該統計量表明當前的經濟環境(預測性經濟變量的值)是有利、不利還是中性。

ECR值為 1 和 2 意味着資產所處的經濟環境不利;ECR值為 3 表示經濟環境中性,而 ECR 值為 4 和 5 則表示資產所處的經濟環境有利。在本文中,只有 ECR為 3、4 或 5 的資產配置 ETF纔會被列入構建回報增強型投資組合的候選名單。請注意,ECR 僅估算經濟對資產的影響,除對選定經濟因素的敏感性外,並不包含公司的特定風險。

3.3 均值-方差優化(MVO)

均值-方差優化(MVO)最初由Markowitz(1952)提出。雖然它一直沿用至今,但其受歡迎程度已受到其他資產配置優化技術的挑戰,例如 Black-Litterman模型(Black and Litterman1992),該模型克服了MVO的缺陷。MVO的主要批評之一是「其傾向於最大化輸入假設誤差的影響」(Michaud ,1989),這會導致極端的正負權重,從而使優化後的投資組合缺乏投資意義。這對無約束投資組合(如允許沽空的投資組合)尤為重要。「然而,實踐中在均值-方差優化問題中加入約束條件,與沒有這些約束條件的投資組合相比,前者會帶來更好的樣本外表現」(Kolm 等人2013)。非負約束已被證明能穩月供資組合權重,而且只會導致表現略有下降(Eichhorn 等1998;Jagannathan 和Ma 2003)。在一系列論文中,Mark Kritzman討論了MVO的各種批評是如何被誇大的,並說明了這些批評對最優配置的影響微乎其微(Cremers2003,Kritzman2006,2011)。

3.4 預測周期

在構建各種投資組合之前,我們評估了ECR和MVO在季度、半年度和年度範圍內的預測效果。由於2000年代初推出了各種資產配置ETF,因此我們對 1996年1月至 2005年12月期間標準普爾 500 指數(ECR 為中性或有利)的每日價格進行了評估。圖表5表明,六個月的預測期限對於ECR和MVO都是最佳的,這與 Larsen Resnick(2001)建議的期限一致。

3.5 投資組合構建

我們之前的研究(Chong和Phillips 2012,2013)只採用了降低風險或低(經濟)波動性的投資策略,而在這裏,我們還採用了提高收益的策略,即篩選 ECR為中性或有利的ETF,然後執行 MVO 來確定資產配置。我們將這種策略稱為 ECR-MVO。在有越來越多的證據表明存在低波動溢價的情況下,通過權衡資產類別,使投資組合對經濟因素的反應最小化,從而形成低(經濟)波動資產配置組合( Chong和Phillips ,2013),我們將這一策略稱為MIN。另外兩個投資組合的資產類別權重相同(即簡單多樣化):帶ECR過濾器的投資組合稱為ECR-EW;另一個投資組合(不帶 ECR)簡稱為 EW。從2006年1月31日開始,這四個投資組合都是只做多的,每六個月重新平衡一次。如上文所述,在實施禁止沽空限制後,ECR-MVO投資組合不大可能出現估計錯誤的問題。

4

模型結果

在本節中,我們將對照以ECR-EW、EW 和標準普爾500指數 (SPX)為基準,研究資產配置組合ECR-MVO和MIN。2006 年1月31日到 2013 年12月13日的研究期間是史無前例的,它以牛市為開端,隨後是 2007-2008 年的金融危機,以及崩潰後市場的大幅上漲,其間穿插着經濟和政治事件,如量化寬鬆政策(2007年且持續)、希臘/歐元區主權債務危機(2009年且持續)、2011年和 2013年的美國債務上限危機。事實上,這種充滿挑戰的時期對投資組合提出了更嚴峻的考驗,但這也確保了我們結果的穩健性。

4.1 組合業績

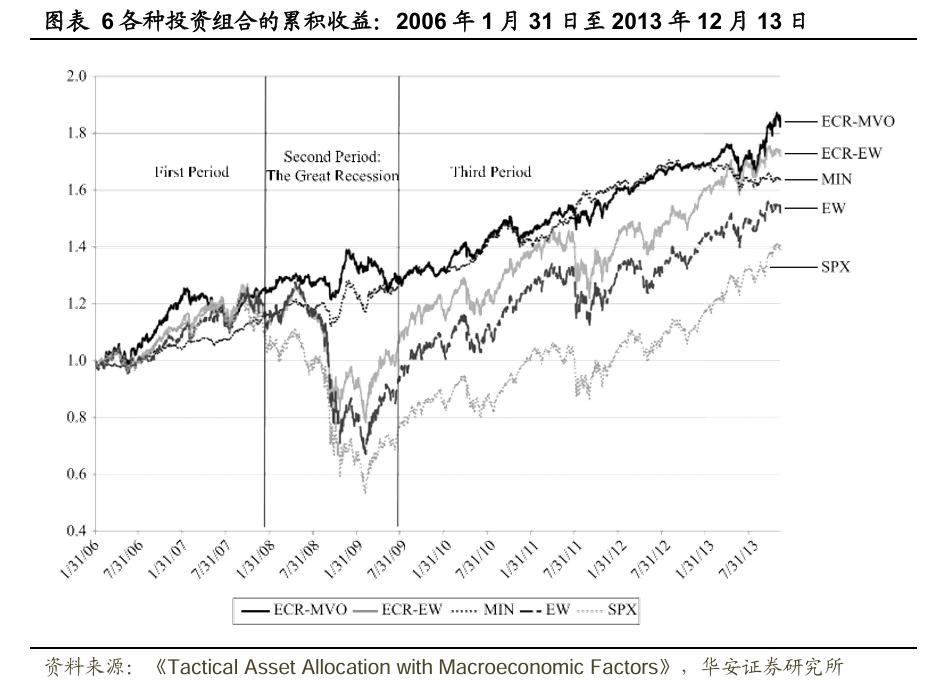

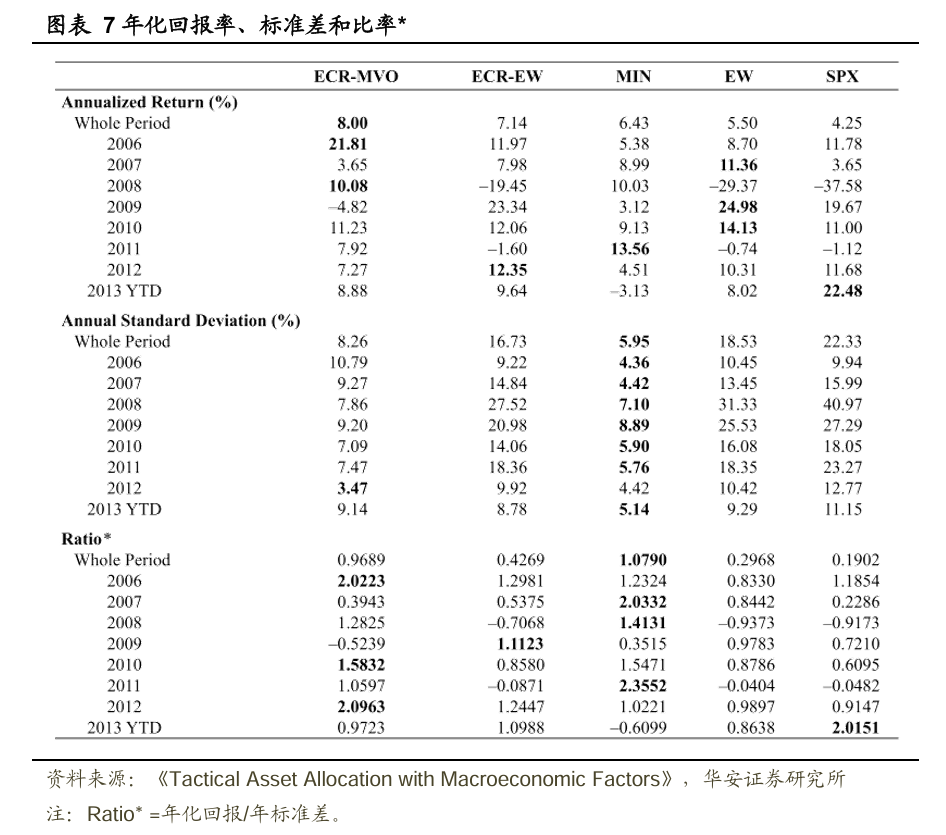

圖表6說明了各種投資組合和基準的表現。該圖表應與圖表7結合起來看,後者顯示了各投資組合在不同年份的表現。

我們看到經過 ECR 篩選的投資組合(ECR-MVO 和 ECR-EW)與其他投資組合之間的差異。ECR-MVO 的表現尤為突出,2006 年的年回報率達到 21.81%。另一方面,MIN 在 2006 年落後於所有投資組合,但隨着經濟開始出現困難,它的表現有所改善,並在金融危機期間取得了 10.03% 的年回報率。2008年,ECR-MVO 略微領先於MIN,以 10.08%的年化回報率排名第一。在經濟金融危機期間,只有 ECR-MVO 和 MIN 獲得了正的年回報率,而其他投資組合則遭受了兩位數的損失。

在此期間(2006-2008年),就最低標準偏差而言,MIN 在所有投資組合中占主導地位,這反過來又提高了其2007年和2008年的回報風險比。ECR-MVO 投資組合在 2006年至2008 年期間的表現可圈可點。除了2006年和2008年的年回報率以及2006年的回報風險比排名第一外,2008年的回報風險比排名第二,2007年和2008年的標準差排名第二。在金融危機期間,ECR-MVO 和 MIN 再次表現出色,標準偏差僅為個位數,而其他投資組合的標準偏差至少為 25%。

從 ECR-EW和EW投資組合的角度來看,我們的結果證實了大多數專家在重大危機期間所觀察到的情況,即 「在熊市期間,資產類別之間的收益相關性上升......即使如此,分散投資仍能帶來顯著收益」(Arshanapalli和Nelson 2010)。資產類別的簡單多樣化確實帶來了一些多樣化收益,因為同等權重的投資組合在 2008年沒有像SPX指數那樣暴跌。通過 ECR 篩選可進一步分散投資;除2007 年外,ECR-EW的標準偏差均低於EW。從 2009 年大牛市開始,在接下來的五年中,EW 投資組合和 SPX 的年化收益率表現非常出色。在2009-2013年的大部分時間裏,按年化回報率計算,它們分別位居投資組合的第一和第二位。其他投資組合(ECR-MVO、ECR-EW 和 MIN)的回報率合理,但有時也會出現令人失望的結果。就標準差而言,2009-2013 年期間,MIN 再次佔據主導地位,ECR-MVO 也是如此,其波動率為個位數。因此,這提高了它們的回報風險比,MIN在2011 年達到高點,ECR-MVO在2010 年和2012年達到高點。

雖然低波動率和 MVO 投資策略總體而言也有不少批評意見,但如果從合理的時間跨度來看,再加上基於經濟的過濾器(ECR),它們的表現往往優於SPX,尤其是在標準差和回報風險比方面。它們的表現也非常穩定。除2009 年為-4.82%外,ECR-MVO 在其他年份的年化回報率均為正值,MIN 也是如此(2013 年為-3.13%)。在風險管理方面,ECR-MVO 除2006 年為10.79%外,其餘年份的年度標準差均為個位數,而 MIN 全年的波動率均為個位數。

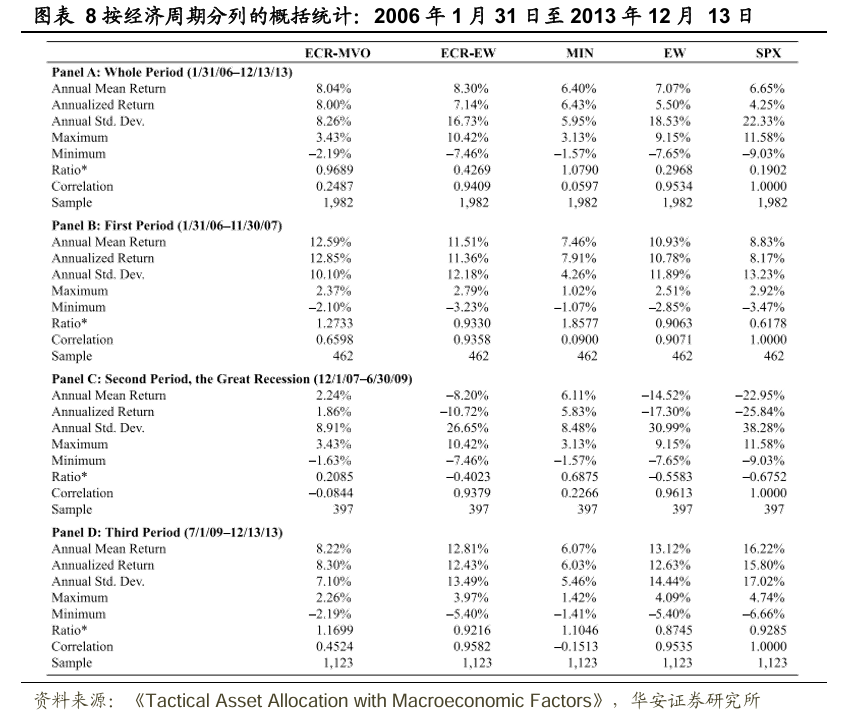

圖表8按商業周期列出了各種投資組合的匯總統計數據,與我們之前按年份進行的分析相比,這提供了一個按資產類別進行投資的更廣闊視角。此外,由於我們的投資組合傾向於以經濟為基礎,因此按商業周期進行分析也很有意義。

在整個期間(面板 A),結合圖表6,可以明顯看出在所有投資組合中,ECR-MVO 的年化收益率最高(8.00%)。同樣明顯的是,MIN 的波動率最低(5.95%),ECR-MVO 次之(8.26%)。從收益風險比來看,ECR-MVO 和 MIN 的風險補償效果最好。它們與大盤的相關性也很低(整個期間和分期),大盤的相關性為 0.1902。

在第一階段,即2006年1月至2007年11月(面板B),兩個ECR 篩選組合的年化回報率都最高(ECR-MVO為12.85%,ECR-EW為11.36%)。MIN的年化收益率最低(7.91%),但標準差也最低(4.26%)。綜合來看,MIN 的回報風險比為1.8577,排名第一。另一方面,ECR投資組合的年化收益率較高,但波動率也較高,因此其回報風險比分別降至第二和第三位。SPX 再次排在最後,回報風險比為 0.6178,其回報不足以補償其內在風險。

在2007年12月至2009年6月的金融危機期間(面板C),ECR-MVO和 MIN的年化回報率為正數(分別為1.86% 和5.83%),同時風險水平相對較低(分別為 8.91% 和 8.48%)。正如我們之前的分析所預期的那樣,其他投資組合在收益和風險方面表現不佳。

金融危機之後(面板 D),之前表現不佳的投資組合強勁反彈,SPX、EW 和 ECR-EW 的年化收益率分別為 16.22%、13.12% 和 12.81%,穩居前三位。然而,它們在標準偏差方面的表現卻不盡如人意,在波動率方面位列前三。因此,它們的收益風險比受到影響,使得 ECR-MVO 和 MIN 分別以 1.1699 和 1.1046 的單位風險收益排名第一和第二。

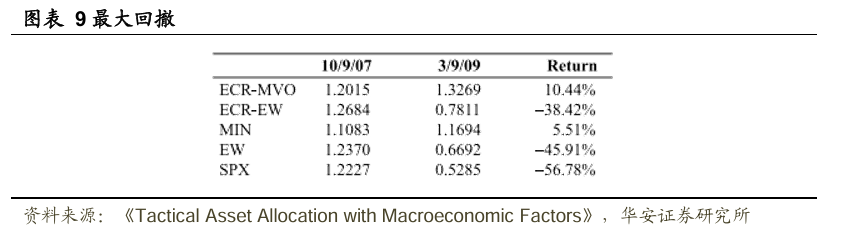

4.2 最大回撤

儘管戰術性資產配置試圖利用短期市場波動,但其主要目標仍然是分散投資。

「不幸的是,在嚴重的市場壓力條件下,例如在2007年下半年發生並持續到2008年的次債危機期間,許多投資者認為他們的投資組合已經很好地實現了分散投資,但令人驚訝的是,分散投資未能保護他們免受損失」(Ballentine ,2013)。因此,評估投資組合構建有效性的另一個標準是最大回撤。

正如我們已經提到的,「市場高波動期往往與這些資產類別的價格在大致相同的時間向同一方向移動的時期相吻合」(Ballentine ,2013);因此,我們將計算投資組合的最大回撤,從 2007年10月9日標準普爾500指數的峯值(收盤價 1 565.15)開始,到 2009年3月9日的谷底(676.53)結束。

圖表9 顯示了我們的結果。指數本身的價值大幅下降了 56.78%。等權重資產配置策略的表現也差強人意,ECR-EW 和 EW 的價值跌幅分別為-38.42%和-45.91%。另一方面,ECR-MVO 和 MIN 則取得了正收益。儘管一些觀察家強調,在這一壓力時期,通過資產配置進行多樣化投資是失敗的(如 Ballentine ,2013),但情況並非總是如此。藉助優化,從而改變投資組合的組成部分權重,並進行再平衡,即使在嚴重的經濟事件中,也有可能構建出適合有效分散投資的工具。

4.3 投資組合構成

在本節中,我們將進一步分析投資組合的構成,以便更清晰地了解我們的投資組合在關鍵時期的資產類別配置和再配置情況,以確保我們的經濟預測的有效性。

以 CBOE 波動率指數(VIX)為指導圖表10,有三組明顯的波動率峯值,顯示了這些時期巨大的市場壓力。第一次發生在 2008年10月 24日至2008年 11月20日,第二次發生在2010年5月20日,第三次發生在 2011年8月8日至 2011年10月3日。由於投資組合在1月31日和7月31日進行了重新平衡,因此審查投資組合構成的相關日期為 2008 年7月31日、2010年1月31日和 2011年7月31日。附表10列出了這些日期的投資組合構成。

我們注意到,在這些動盪時期,ECR-MVO 和 MIN 都在事件發生前幾個月將投資組合向公司債券和國債傾斜。就 ECR-MVO 而言,它將其投資組合的 89.40%(2008年7月)、77.82%(2010年1月)和 62.13%(2011年7月)分配給公司債券或國債,或兩者兼有,同時,試圖通過瞄準潛在高回報的資產類別來平衡風險與回報,如新興市場(2008年7月為10.58%)、小盤美股(2010年1 月為22.14%)以及中盤和大盤美股(2011年7月為32.58%)。相比之下,MIN 採用的低(經濟)波動率方法則純粹側重於將經濟風險降至最低。因此,該基金將其投資組合的 89.33%(2008年7月)、85.80%(2010年1月)和86.92%(2011 年7月)分配給債券,而較少分配給潛在高回報但波動較大的資產類別。

5

模型侷限性

從實踐者的角度來看,本文有一個明顯的侷限性,即所有優化都是在沒有最大持有量限制的情況下進行的。雖然這與作者之前的研究方法一致,但不清楚大多數財富管理者是否願意像某些優化結果所要求的那樣,對某一資產類別進行儘可能多的傾斜。不過,為優化設定約束條件增加了複雜性,即設定哪種約束條件纔是正確的,這使得本文對優化方法的純粹比較大打折扣。

6

結論

自2008年經濟金融危機以來,從業人員對戰術性資產配置的興趣與日俱增。在本文中,我們研究了戰術性資產配置作為獨立策略的有效性,以及與戰略性資產配置結合使用、疊加宏觀經濟因素並通過 ETFs 實施的策略的有效性。

本文研究的時間段為 2006 年1月31日至2013年12月13日,這一時期以牛市為開端,隨後出現金融危機,隨後市場又恢復到崩潰後的大幅上漲。在此期間,還發生了各種前所未有的經濟和政治事件,如量化寬鬆政策、希臘/歐元區主權債務危機和美國債務上限危機。事實上,這種充滿挑戰的時期為任何投資策略提供了更嚴峻的考驗,並確保其穩健性。

所考慮的投資組合以經濟為基礎,採用Eta定價模型所採用的方法。其中一個是均值方差優化(ECR-MVO),另一個是為減少經濟風險而構建(MIN)。這兩種投資組合都是只做多的投資組合,每半年重新平衡一次。

儘管人們普遍觀察到,在經濟動盪時期,資產類別往往高度相關,但如果能夠識別與市場相關性較低的資產類別,就可以通過超配這些資產類別來抑制這種趨勢。如本研究所示,在金融危機期間,標準普爾 500 指數和等權重投資組合的價值暴跌。然而,在 Eta 方法的幫助下,ECR-MVO 和 MIN 均在經濟衰退開始前通過向債券投資傾斜,為投資者帶來了正收益。總的來說,儘管對均值方差優化和低波動性方法持懷疑態度,ECR-MVO 和 MIN 在不同年份和不同商業周期都表現良好。

文獻結論基於歷史數據與海外文獻進行總結;不構成任何投資建議。

「

重要提示

本報告摘自華安證券2024年11月21日已發布的《【華安證券·金融工程】專題報告:戰術性資產配置與宏觀經濟因素》,具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

「

分析師介紹

分析師:嚴佳煒 執業證書號:S0010520070001

分析師:駱昱杉 執業證書號:S0010522110001