迪斯尼的發布了強勁的財報。有外國分析師認為,公司已經證明自己是一個強大的競爭對手,絕對是一個倖存者。

作者:Long Player

迪士尼公布了強勁的第四季度財報,令華爾街感到意外。這標誌着該公司恢復了素來聞名的增長。雖然現在判斷它是如何發生的,以及捆綁包是否發揮了重要作用還為時過早,但事實是,流媒體的營業利潤躍升至創紀錄的2.53億美元。與此同時,迪士尼成為第一家在當前日曆年票房收入超過40億美元的電影公司。

管理層對下一財年持謹慎態度,因為增長才啱啱開始,沿途可能會有一些挫折。但真的,所有這些都證明了困擾公司的許多問題都很容易解決。未來會有變化和挑戰。但目前,公司已經證明自己是一個強大的競爭對手,絕對是一個倖存者。

DTC業務

當人們回顧市場對公司的態度時,很容易認為公司唯一重要的部分是DTC(直接面向消費者業務)。這一次,管理層的報告讓市場先生對DTC感到慶祝。

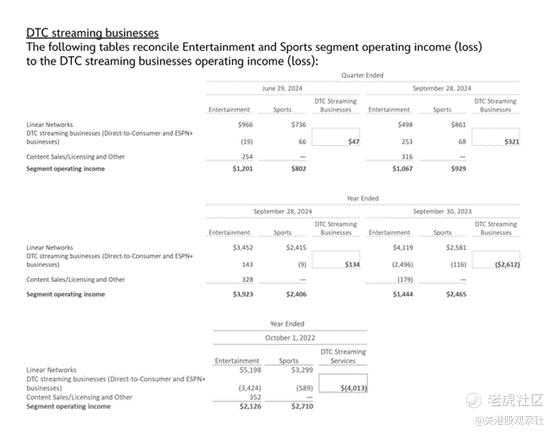

出乎意料的是,DTC從上個季度開始利潤大幅跳躍。現在,管理層在2025財年實現超過10億美元利潤的目標看起來保守了。

長期的挑戰是用某種東西(很可能是流媒體)取代線性的盈利能力。

來源:迪士尼

來源:迪士尼第四季度營業收入利潤的轉變(推動全年營業收入利潤)顯然對同一份報告後面報告的自由現金流飛躍產生了重大影響。該部門去年虧損超過20億美元。

正如邁克爾·波特的《競爭戰略》一書所指出的,像迪士尼這樣的大公司通常不惜一切代價追求市場份額。在獲得足夠的市場份額後,公司就會改變戰略,轉向盈利重點。此後的任何增長都將強調盈利。一些人對公司從鉅額虧損迅速轉變為運營收入感到驚訝。然而,對於像迪士尼這樣的大公司來說,這是一條非常典型的發展道路。

接下來的邏輯目標可能是繼續追求盈利能力,直到它與線性業務相當,同時尋求增長業務。許多人已經放棄了這一點,因為在他們看來,這應該從一開始就發生。但幾乎沒有研究支持這種假設。

與此同時,福克斯和Hulu都續簽了利潤豐厚的協議,至少允許迪士尼和福克斯的一些節目從線性和流媒體中受益。

自由現金流

現金流和自由現金流都向投資者透露了公司所選擇的會計系統的很多信息。保守的選擇通常會導致所報告收益的相當慷慨的現金流。大型、成熟的公司通常有保守的會計。與新事物的先驅相比,這一點尤其正確。然後先驅選擇了一種最有可能支持公司公開上市時的故事的會計方式。

許多人認為會計是「非黑即白」的。但是有很多管理決策影響會計呈現,許多投資者並不知情。這些選擇的總影響通常在比較現金流和報告利潤時顯現出來。

來源:迪士尼

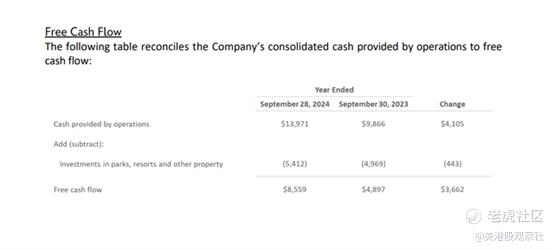

來源:迪士尼在這種情況下,運營現金流和自由現金流都明顯跟上了報告收益的增長。這並不是一門精確的科學,因為公司在從新冠恢復階段有顯著的現金流,而收益則是從一個非常低的水平恢復。在虧損期間存在現金流指向了一系列更保守的會計選擇。

然而,現金流的百分比增長,雖然巨大,卻略低於收益增長的百分比。但這是由於前幾年現金流的相對較高的水平。

主要焦點

總之,雖然市場似乎專注於DTC,但它似乎錯過了「福克斯」收購帶來的機會。但這可能會增加市場沒有預料到的上升空間。

幾年前,迪士尼以當時醜聞般的40億美元收購了漫威。許多人認為迪士尼失去了理智(還有其他一些事情)。然而,回顧過去,這筆交易已成為公司做過的更明智的交易之一。

「福克斯」收購規模要大得多,而且被新冠打斷了。然而,現在迪士尼有時間對這筆收購做同樣的事情,就像它對「漫威」收購所做的那樣。因為現在大約是5年前,市場先生已經轉移了注意力。但可能性仍然存在。只是結果被推遲了。

市場一直擔心超級英雄疲勞。然而,後來收購的角色給了這家公司一個潛在的維度,允許它在確實發生這種情況時繞過這種情況。

前景如何?

迪士尼股票擁有巨大的上升潛力。DTC部門正在朝着一個體面的盈利水平發展。管理層指出,他們預計在2025財年將取得進一步的顯著利潤進展。不久前,許多專家對增長和利潤都放棄了。然而,公司在當前季度同時實現了這兩個目標。

公司還有許多尚未盈利的資產。這應該提供了目前市場尚未注意到的進一步上升潛力,直到它盈利出現。

這可能會減輕對經濟衰退可能對公司造成的影響的擔憂,因為從福克斯那裏收購的710億美元尚未「發揮其作用」。隨着福克斯資產得到適當利用,這方面的任何進展都可能抵消經濟衰退的影響。

到目前為止,隨着公司繼續從新冠挑戰中復甦,收益已恢復到新冠前的水平。但這種管理方式很可能會讓公司發展得遠遠不止於此。

風險

可能最大的風險是找到接替鮑勃·伊格爾的人。上一次的經歷是一個痛苦的失敗。但真的,有資格經營迪士尼的團隊已經很小了。找到另一個「鮑勃·伊格爾的等價物」是一個非常艱鉅的任務。這將是一個已經很小的人羣的非常小的子集。投資者可能不得不忍受一個「旋轉門」,直到找到合適的人。但只要董事會保持活躍,這不應該是一個終結性的情況。

娛樂的一致性非常罕見。這家公司的成功是許多業內人士羨慕的。但如果管理層不「跟上」,這種情況在這個行業很快就會改變。注意到前一兩年的快速轉變,當時許多觀察者急於抨擊迪士尼的衰落。今年發生的事情本不應該發生一段時間。然而,良好的管理幾乎總是能夠超越挑戰,即使他們像其他人一樣受到挑戰。關鍵是在未來出現挑戰時克服這些挑戰。不能保證這種情況會繼續發生。

總結

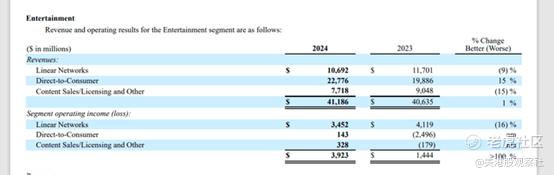

顯然,娛樂業務是推動財報中大部分收益改善的業務領域。收益進展可能與現金流的顯著改善有關。

來源:迪士尼

來源:迪士尼當前財年沒有大額虧損(特別是在這個領域)為公司帶來了巨大的收益增長。如上所示,這些大額虧損大部分來自「DTC」業務部分。管理層預計在未來一年將實現進一步的顯著利潤增長。

第二大改善是在「內容銷售/許可和其他」方面。這在某種程度上並沒有得到市場應有的關注。在之前進行的收購在新冠時期關閉了公司大部分業務之前,幾乎沒有得到適當的利用。隨着710億美元的「福克斯」收購現在加速進行,因為如果沒有發生新冠疫情的話,情況就應該如此。

今年有一些「福克斯」電影是顯著的利潤貢獻者。沒有理由這部分業務不能像皮克斯和主要的迪士尼工作室業務那樣成為貢獻者。看來這筆收購還有大量的工作要做。與新冠阻礙時相比,今後的進展將容易得多。