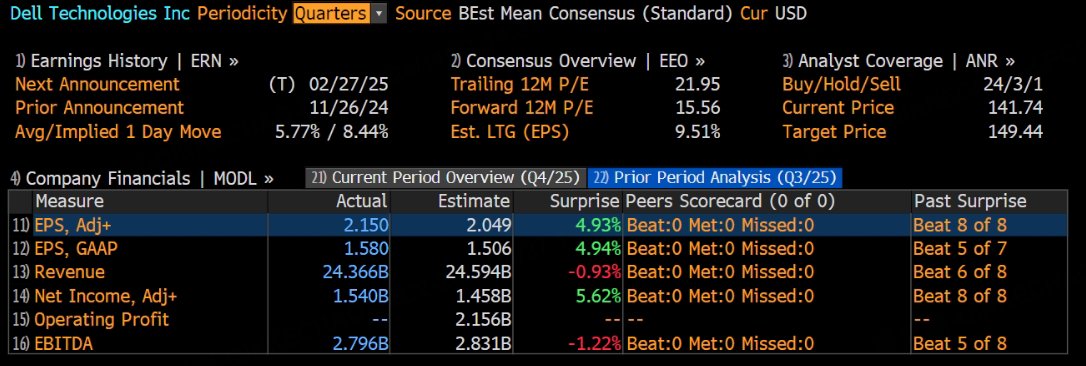

昨日,戴爾公布了2025財年三季報,對應截止11月1日的業績,營收不及預期:

疊加四季度AI服務器出貨因Blackwell短缺而按月下滑,指引低於預期,盤後股價暴跌11.3%: 戴爾

除上述問題外,戴爾PC業務營收同樣低於市場預期,澆滅了AI帶動出貨量回升的預期,引發資金出逃。

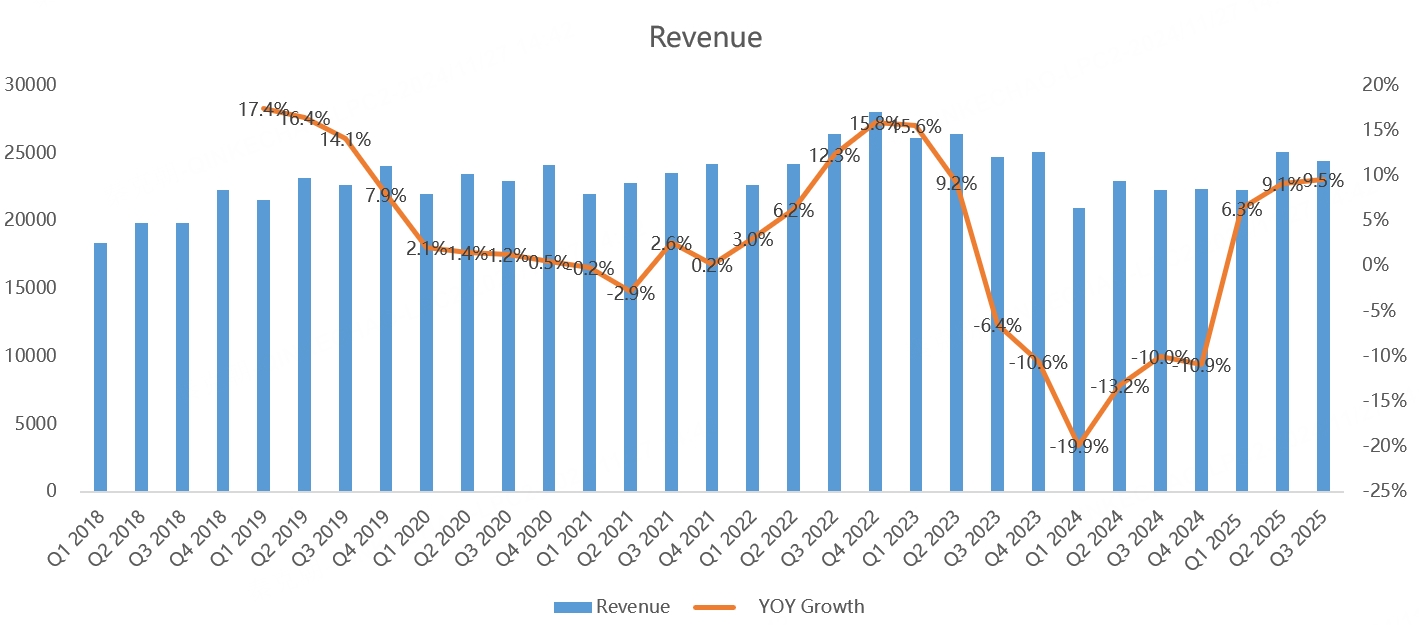

具體來看,戴爾三季度營收243.7億美元,按年增長9.5%,略不及分析師預期的245.9億,同樣低於管理層給出的240-250指引中值:

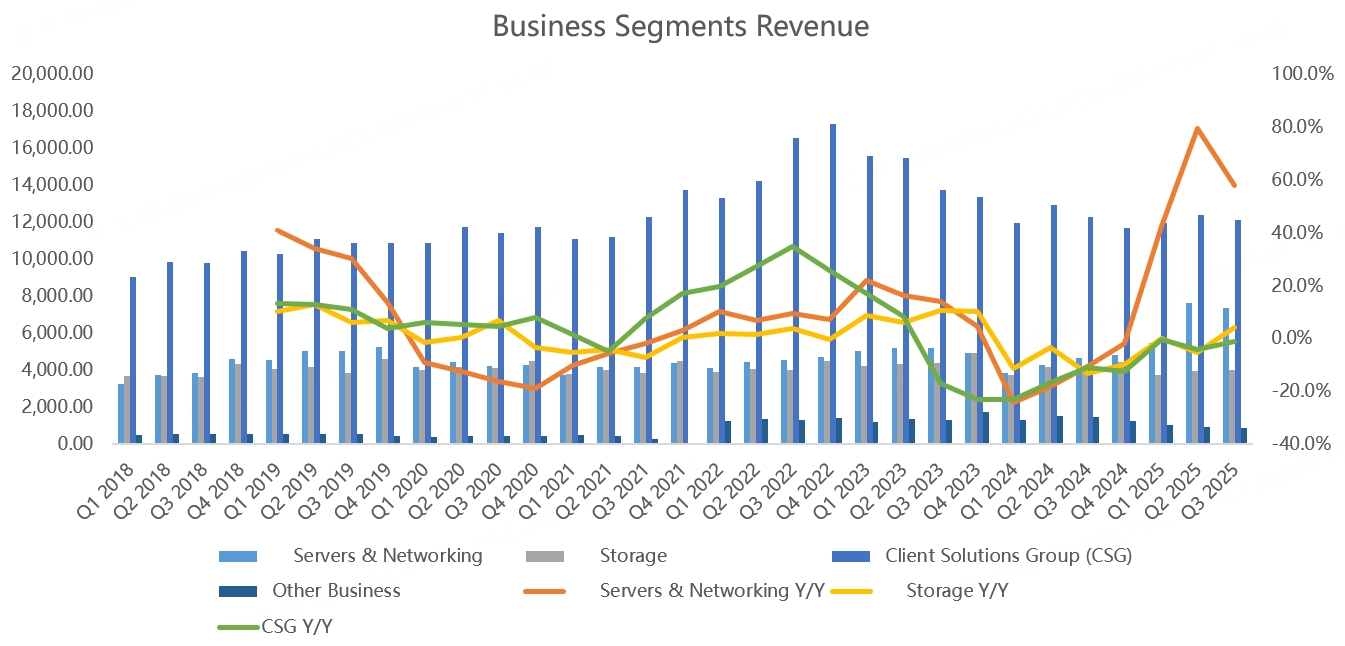

分業務看,服務器及網絡營收73.6億,按年大增58%;存儲營收40億,按年增長4.2%;客戶解決方案集團營收121.3億,按年下滑1.2%,不及分析師預期的124.1億:

服務器的增長主要來自AI,三季度的營收達到36億美元,按年暴增620%,大超分析師預期的27.9億。

存儲業務亦受到AI趨勢的帶動,如與傳統服務器相比,AI服務器對存儲的容量需求更高,AI PC亦然。

客戶解決方案三季度不及預期,主要是此前市場對AI帶動PC銷量回升抱有較高期待,同時,微軟新版windows軟件的發布並沒有像以前那樣迅速帶動企業客戶的個人電腦銷售,也導致當季營收低於預期。

不過,戴爾首席財務官Yvonne McGill周二在財報發布後與分析師的電話會議上說,個人電腦的更新周期將持續到明年,依然看好AI對PC銷量的刺激作用。

對於四季度的指引,戴爾預計總營收在240-250億美元之間,中值按年增長10%,不及分析師預期的250億。其中,在人工智能和傳統服務器的推動下,ISG 收入增長率將按年上升 25% 左右,而CSG 收入增長率將按年上升低個位數。

預計AI服務器營收將因Blackwell供應推遲而按月下滑,引發市場的擔憂。

受此影響,戴爾下調了2025財年營收指引,中值由此前的970億下調至961億。

由此來看,戴爾三季報確實暴雷了,但長期來看,AI對戴爾業績的刺激作用仍未結束,無論是傳統服務器向AI轉變,還是存儲或AI PC業務,戴爾都處於順風。

因此,暴跌之後的戴爾或將迎來佈局良機。