來源:活報告

摘要:長風藥業於2024年11月28日向港交所遞交招股書,擬在香港主板上市,這是公司第1次遞交上市申請,聯席保薦人為中信證券和招銀國際。

公司是專注於治療呼吸疾病的生物醫藥公司。2023年收入為 5.56億元,淨利潤為0.31億元(扭虧為盈),2024年上半年收入2.89億元,淨利0.09億元(按年增長了約8倍)。

LiveReport獲悉,來自江蘇蘇州的長風藥業股份有限公司(以下簡稱「長風藥業」)於2024年11月28日在港交所遞交上市申請,擬香港主板上市,這是該公司第1次遞交上市申請,聯席保薦人為中信證券和招銀國際。公司曾於2021年2月申請A股科創板上市,2024年6月撤回。

公司是專注於治療呼吸系統疾病的生物醫藥公司,也是全球為數不多的掌握主要吸入製劑(治療呼吸系統疾病的金標準)的公司之一。

公司的首個獲批產品CF017,是治療支氣管哮喘的吸入用布地奈德混懸液(中國銷量最高的吸入藥物類別)。2021年5月獲批後,CF017迅速納入中國集中採購(VBP)計劃。根據弗若斯特沙利文的資料,於2023年,按銷量計,CF017佔2023年中國布地奈德吸入藥物市場約20%,公司絕大部分收益來自CF017的銷售。

來源:招股書

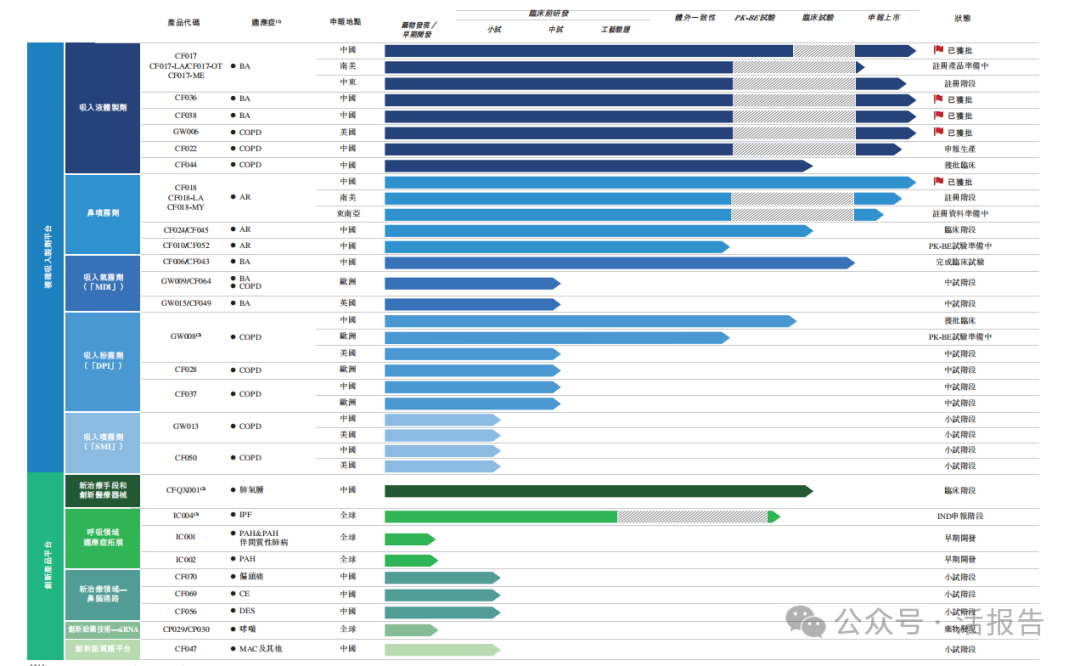

來源:招股書公司正在中國、美國及╱或歐洲等主要市場和東南亞及南美等新興市場進行20多個候選產品的全球開發。

來源:招股書

來源:招股書財務分析

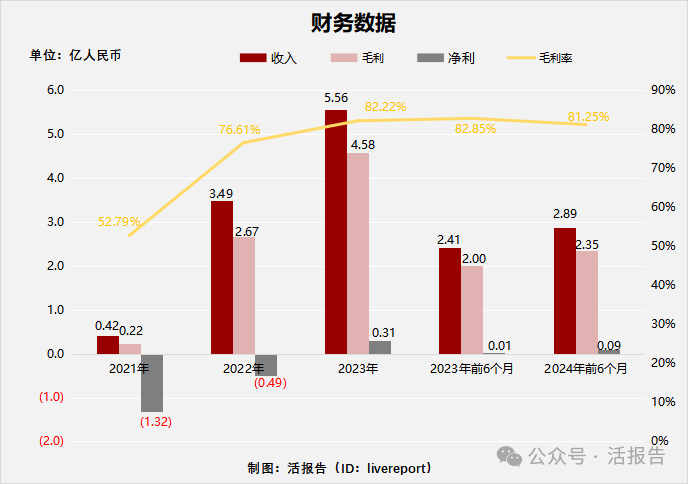

截至2023年12月31日止三個年度2021、2022、2023及2023、2024年上半年:

收入分別約為人民幣0.42億元、3.49億元、5.56億元、2.41億元及2.89億元,年複合增長率為264.04%;

毛利分別約為人民幣0.22億元、2.67億元、4.58億元、2億元及2.35億元,年複合增長率為354.32%;

淨利潤分別約為人民幣-1.32億元、-0.49億元、0.31億元、0.01億元及0.09億元;

毛利率分別約為52.79%、76.61%、82.22%、82.85%及81.25%;

淨利率分別約為-313.72%、-14.03%、5.60%、0.38%及3.19%。

來源:LiveReport大數據

來源:LiveReport大數據公司因首款產品CF017獲批,且被納入集採,2022、2023年收入大增,毛利也隨之提升,2023年實現扭虧為盈,2024年上半年公司淨利按年增長了8倍。

截至2024年6月30日,公司經營活動現金流為-286.5萬,賬上現金0.53億。

行業前景

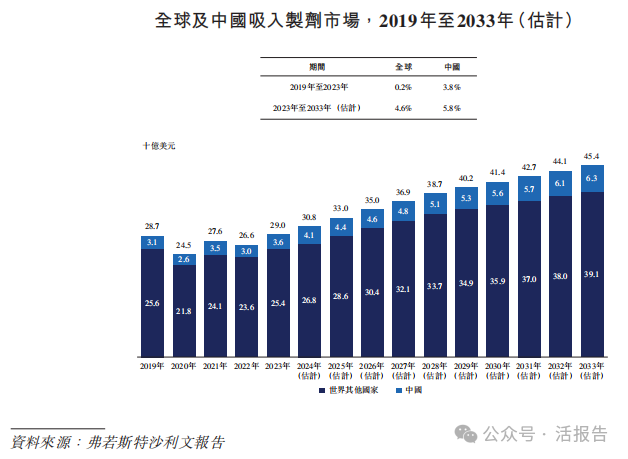

全球及中國吸入製劑市場規模

全球吸入製劑市場預計將由2023年的290億美元增長到2033年的454億美元,2023年至2033年的年複合增長率為4.6%。預計中國市場同期的增長更快,將由人民幣252億元增至人民幣443億元,2023年至2033年的年複合增長率為5.8%。

來源:招股書

來源:招股書行業地位

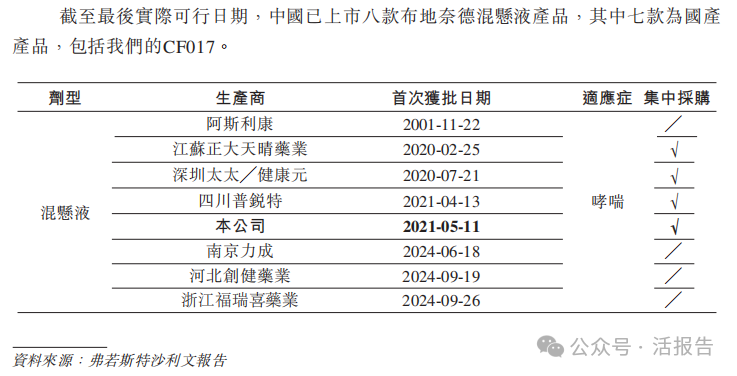

截至最後實際可行日期,中國已上市八款布地奈德混懸液產品,其中七款為國產產品,包括CF017。

來源:招股書

來源:招股書同行業公司IPO對比

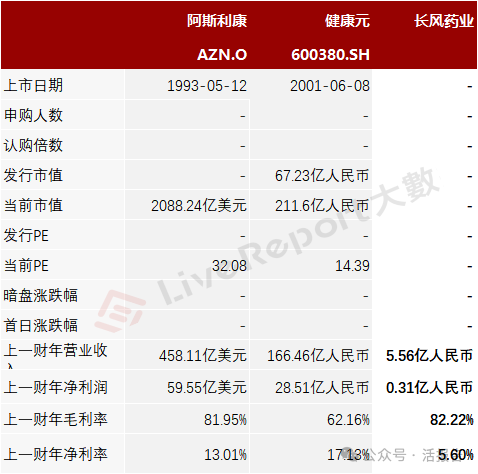

本次選取的同行業對比公司為:阿斯利康(AZN.O)、健康元(600380.SH)

阿斯利康是吸入製劑市場的龍頭企業,擁有較高的市場份額和顯著的龍頭效應

。阿斯利康是布地奈德混懸液產品的原研廠商,在國內市場的銷售擁有絕對的優勢,2022年上半年佔到中國總銷售額的54.5%。

健康元成立於1992年,2001年滬市主板上市。公司在吸入製劑藥物、消化道PPI藥物、促性激素藥物領域具備領先優勢,吸入製劑已上市8個品種。

來源:LiveReport大數據

來源:LiveReport大數據主要股東

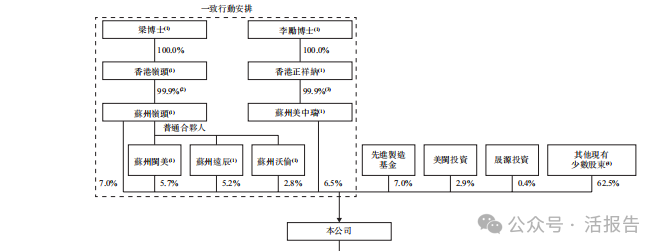

一致行動人:梁博士、李勵博士分別持股0.7%、6.5%;

國投創新通過先進製造基金持股7%、美閩投資持股2.9%、晟源投資持股0.4%、其他現有少數股東62.5%,包括元禾基金、雙鷺藥業(002038.SZ)、招銀基金、中金、建銀國際等。

來源:招股書

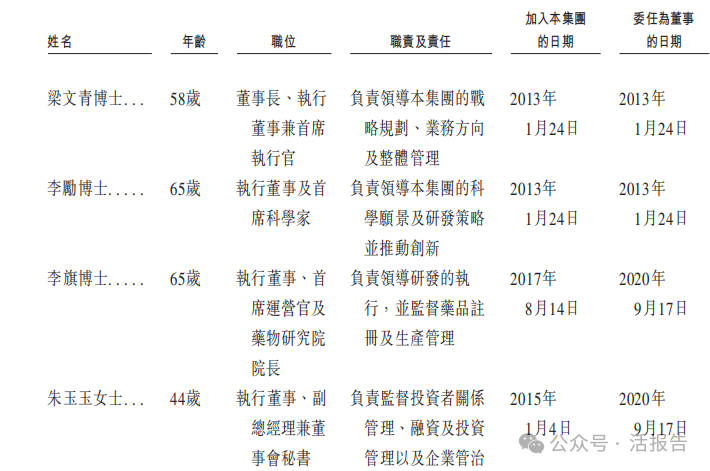

來源:招股書管理層情況

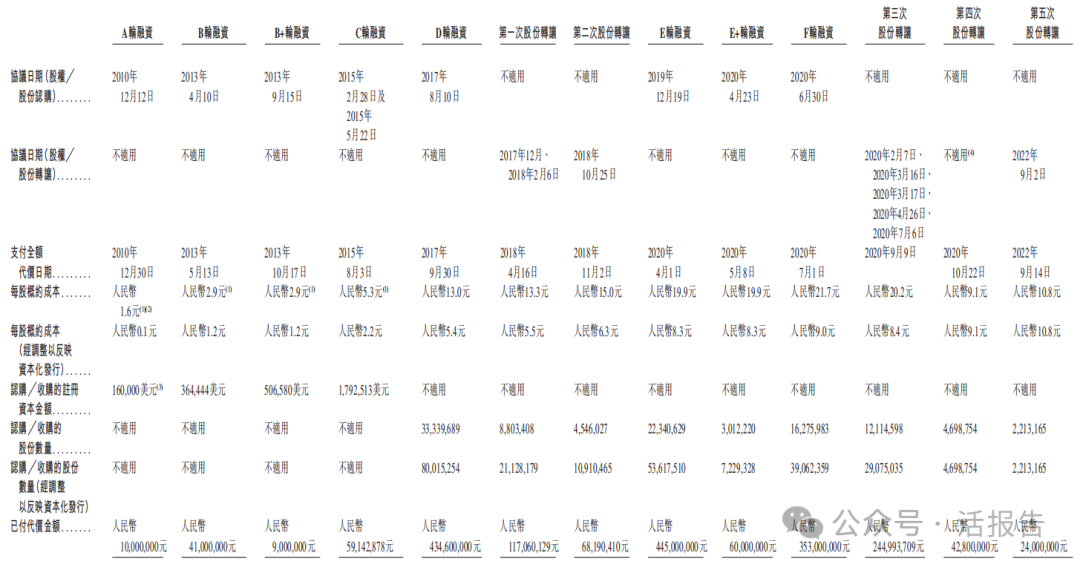

上市前孖展

歷經八輪孖展,公司最新一輪投後估值人民幣31.76億。

來源:招股書

來源:招股書中介團隊

據LiveReport大數據統計,長風藥業股份中介團隊共計9家,其中保薦人共計2家,近10家保薦項目數據表現優秀;公司律師共計2家,近10家保薦項目數據表現較差。整體而言中介團隊歷史數據表現良好。

據LiveReport大數據統計,中信證券香港、招銀國際保薦項目首日破發率分別為15.38%、25%。

來源:LiveReport大數據

來源:LiveReport大數據

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。