廣州農商銀行(1551.HK),目前正面臨嚴峻挑戰。

11月13日,該行發布公告,計劃轉讓其依法持有的債權資產,預計此次轉讓的總金額將達到100億元。本次交易代價預計低於所轉讓資產賬面價值約3.4億元。廣州農商行指出,此次募集的資金將主要用於日常運營,並且資產轉讓後,將有助於降低不良貸款率、減少撥備計提額,從而提升整體效益。

值得注意的是,這並非廣州農商行在今年內的首次資產轉讓行動。早在2024年新年伊始,該行已經完成了一筆交易總額高達94.67億元的資產轉讓。

本次大張旗鼓擬虧損3.4億元甩賣價值百億元的資產,再度引發了市場的關注。

踩雷鴻達興業,廣州農商銀行「大甩賣」

今年以來,廣州農商銀行頻繁轉讓資產,在該行「大甩賣」前,到底發生了什麼事?

情況其實挺直接:一年多前,廣州農商銀行向A股上市公司鴻達興業(002002.SZ)的大股東及其關聯方提供了超過11億元的貸款,而這些貸款是以鴻達興業公司的股票作為質押物的。然而,當貸款未能如期償還時,質押的股票被轉移到了廣州農商銀行的名下。不幸的是,緊接着鴻達興業公司退市,這些股票的市值大幅度縮水,在衆目睽睽之下變得僅剩零頭。

11億元的鉅額資金,就這樣在公衆的注視下不明不白地消失了?

從表面上看,似乎每一個環節都無可挑剔:貸款有明確的質押物,質押物在違約後也被合規地處置以補償債權,整個過程似乎都符合規定,找不到任何一方的明顯責任。

然而,一些關鍵問題仍然縈繞心頭,諸如:廣州農商銀行為何在股票價值下滑的關鍵時刻,沒有及時採取平倉措施或要求追加質押物來保障貸款安全?另外,那些已經過戶到銀行名下的股票,又為何長時間沒有得到妥善處理?

當前,廣州農商銀行正着手處理價值百億的資產,而這些資產是否已被整體打包出售尚不得而知。儘管資產的出售或許能暫時緩解資金壓力,但這並不意味着相關的責任追究可以就此擱置。

此次事件中,是否存在腐敗或瀆職行為?是單純的市場風險導致,還是有相關人員故意忽視風險、不作為?這些問題都需要監管部門進行深入細緻地調查,以還原事實真相。

營收淨利雙降,房地產不良率超5%

歷年年報顯示,2017年廣州農商行成功在港股上市,在2020年實現了總資產超過萬億元,成為緊隨重慶農商行與北京農商行之後,全國範圍內第三家總資產踏入「萬億級別」行列的農村商業銀行。

遺憾的是,自2020年撤回在A股的首次公開募股(IPO)申請以來,廣州農村商業銀行的發展軌跡並未如人所願。其盈利能力逐漸下滑,這家坐落於南粵大地的銀行,究竟何時能重現昔日的輝煌景象,目前仍是一個未知數。

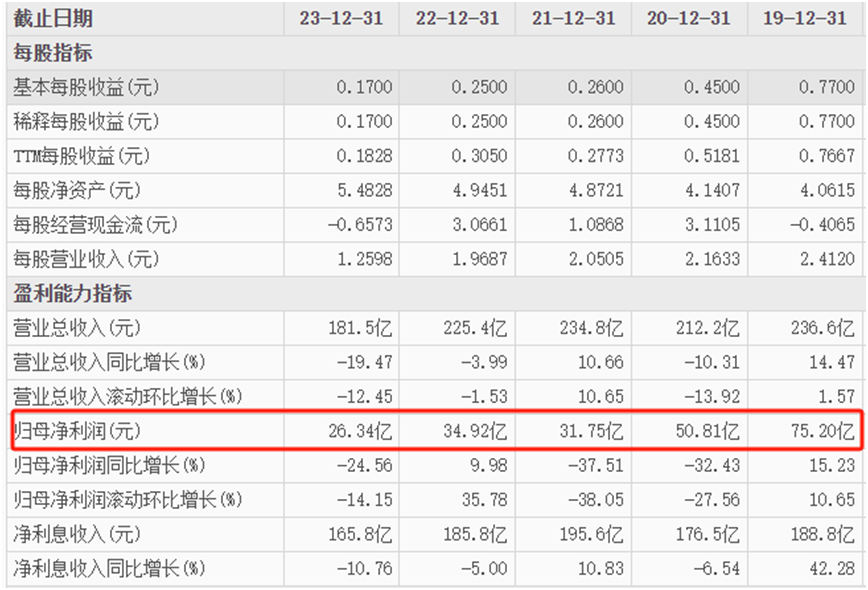

從數據面上看,廣州農商銀行2023年實現營業收入181.54億元,淨利潤為26.34億元,相較2019年75.2億元的淨利潤,降幅已超60%。

數據來源:東方財富

2023年年報致辭中,廣州農商銀行董事長蔡建提出,2024年將全面開展效益提升年活動,拓市場、降風險、優管理、提效益,力爭2年左右時間實現盈利能力大提升。

而2024年上半年,廣州農商行營收、淨利潤依然按年下滑,前三季度營業收入112.86億元,淨利潤21.19億元,按年下滑23.39%。從財報來看,其業績下降的原因之一,則是利息淨收入下降。

2023年上半年,該行利息淨收入85.61億元,佔營業收入超90%;而今年上半年,該行實現利息淨收入62.7億元,佔營業收入85.35%,按年下降超過35%。

數據來源:廣州農商行半年報

廣州農商行指出,其利息淨收入較去年同期減少了22.91億元,這一減少主要歸因於外部市場利率的下行趨勢等不利因素,導致生息資產的收益率出現了下滑。

在不良率方面,廣州農商行在2024年上半年的不良貸款率為1.87%,這一數據與2023年末保持一致,並且均高於A股42家銀行,也大幅高於我國商業銀行整體不良率1.56%。

然而,從不良貸款的細分領域來分析,到2024年上半年為止,該行房地產業的不良貸款規模位居首位,儘管相較於2023年末有所下降,但仍高達29.67億元,房地產領域的不良貸款率達到了5.59%。

前文所述的大規模資產拋售舉動,或許是廣州農商銀行為迫切削減不良貸款而採取的無奈之舉。

高管落馬潮之後,「換血」後是否能抓住救命稻草?

除了業績表現之外,自2019年8月23日廣州農商行原董事長王繼康接受調查,並在2020年4月因涉嫌受賄罪被提起公訴以來,該行管理層一直處於動盪不安的狀態。

在王繼康被調查之後的2020年3月,廣州農商行的原業務總監陳千紅也因涉嫌受賄罪而遭到起訴。緊接着,同年4月,該行的前行長助理吳海峯同樣因受賄和行賄的指控被提起公訴。同年7月,副行長兼首席風險官彭志軍也未能倖免,因涉嫌受賄罪被捕。到了同年10月,廣州農商行的非執行董事李舫金也步入了被調查的行列。

到了2023年2月,曾任第三屆董事會執行董事、副董事長及行長的易雪飛因任期到期辭職,但3月就因涉嫌違紀違法被調查。10月17日,廣州紀委發布消息,廣州農商行原副行長羅金詩也因同樣原因正在接受調查。

這一連串的醜聞曝光,的確令人瞠目結舌,或許正是廣州農商行從2019年的輝煌頂點逐步跌落的重要原因。

進入2023年,廣州農商行高管層經歷了一場顯著的「換血」,似乎是在汲取過往經驗後,該行開始引入多名具有監管背景的高管。

同年11月初,該行迎來了首位女性行長鄧曉雲。隨後,在2024年11月7日的公告中,蔡建繼續穩坐董事長之位,而鄧曉雲則進一步晉升為副董事長。緊接着,11月25日,國家金融監管總局廣東監管局正式批准了古波擔任廣州農村商業銀行副行長的資格。這三位高管的背景均深度植根於銀行與監管體系,這樣的安排僅僅是巧合嗎?

這一連串的人事變動,儘管看似是廣州農商行在努力修復其破碎的形象,重塑管理層結構,但實則難以掩蓋其背後深藏的危機。前車之鑑歷歷在目,一系列高管涉嫌違法違紀的事件已經嚴重損害了該行的聲譽和信譽,這種信任一旦失去,將難以輕易挽回。

此外,廣州農商行管理層的大換血是否真的能夠解決其根本問題,也值得深思。頻繁的人事變動是否能平息外界的質疑暫且不提,但若不能從根本上改善其治理結構、加強內部控制、提升風險管理能力,那麼,這種換血恐怕也只是治標不治本,無法阻止該行繼續走向衰敗的命運。

因此,儘管廣州農商行在努力自救,試圖通過引入新高管來扭轉局勢,但面對如此嚴峻的形勢,其未來的發展前景仍然充滿了不確定性和挑戰。投資者和公衆仍需保持警惕,審慎看待其未來發展。(《理財周刊-財事匯》出品)

(文章來源:理財周刊-財事匯)