來源:市值風雲

獨佔全球HMB半壁江山,仍要看大客戶臉色。

作者 | 蕭瑟

編輯 | 小白

HMB(beta-hydroxy-beta-methylbutyrate)全稱β-羥基-β-甲基丁酸,是亮氨酸的一種代謝中間產物,能夠在促進蛋白質合成的同時減少肌肉蛋白分解流失,具備提升機體功能、加速康復等作用。

作為一類創新營養素,HMB的市場需求最早出現在歐美國家,在我國的商業化進程則相對較晚,2011年方纔被衛生部批准成為新資源食品。

不過在原材料生產環節,如今我國已佔據全球市場90%以上的份額,是HMB原料的主要產地。

風雲君注意到,一家以HMB生產為標籤的公司——技源集團正在闖關在滬市主板IPO,由東方證券擔任保薦人,目前處於問詢階段,今天就帶各位一起來看看。

市佔率超5成,但業績停滯不前

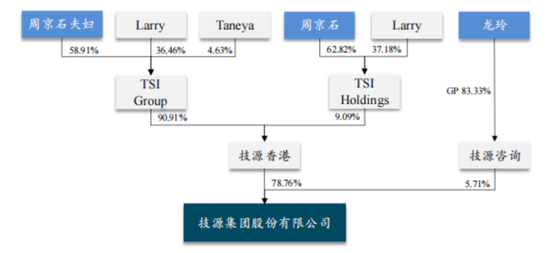

技源集團註冊於江蘇省江陰市,但嚴格來說也是一家外資企業。創始人周京石擁有美國國籍,周京石、龍玲夫婦二人當前能夠控制公司84.5%的表決權。

在招股書中,技源集團高調地將自己標榜為「全球 HMB 營養素產業化最主要的技術創新推動者」。

(來源:技源集團招股書)

風雲君查了一下,早在1995年HMB就通過了美國FDA的GRAS評估,1997年又獲歐盟批准用於普通食品原料,而技源集團2002年方纔成立,這裏的說辭顯然有吹牛的成分。

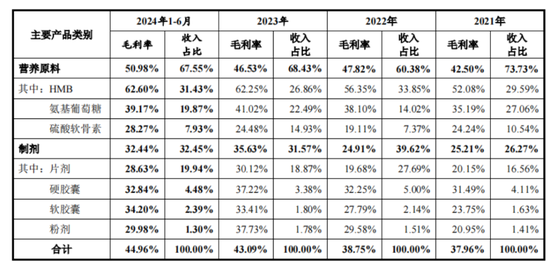

不過若說自己是全球HMB領域的絕對龍頭也並不算過分,2021至2023年,技源集團HMB產品在全球範圍內的市佔率分別約為69.85%、65.80%和52.27%,佔據了全球HMB市場的主要份額。

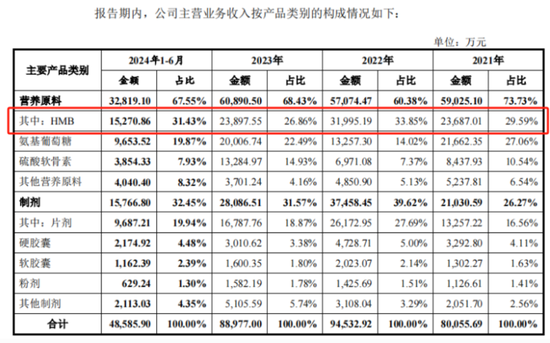

且HMB同樣是技源集團旗下衆多營養補充劑中的最大單品,近年來的營收貢獻約在3成左右。

僅靠不足3億的營收規模就能佔據全球市場半壁江山,可以看到這一單品的市場空間實際上並不大。

(來源:技源集團招股書)

營養原料類產品中,氨基葡萄糖(氨糖)是技源集團的另一大單品。

氨糖同樣作為一類創新營養素,是人體關節軟骨基質中合成蛋白聚糖所必需的物質,在國內的應用較HMB要早一些,目前已有健力多、益節、澳佳寶等初具規模的品牌。

從過去三年的數據看,兩類營養原料產品的銷售收入也並非持續增長的狀態,銷售收入和毛利率的波動十分明顯,終端消費市場都不算成熟。

製劑類產品則是通過對營養原料加工得到的終端產品,可以直接提供給服務對象使用,直接面向消費者。

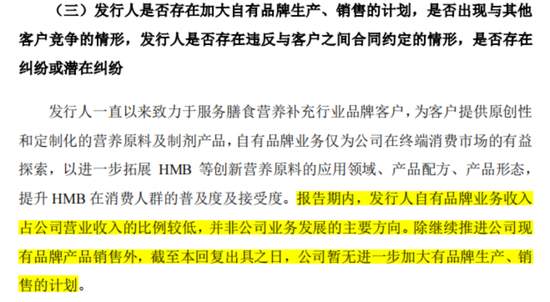

技源集團這塊業務的主要內容是給客戶提供合同生產服務,說白了就是給別人代工,自有品牌的收入較低,2023年為3,414.11萬元,僅佔製劑收入的12.2%、總營收的3.8%。

對於自有品牌的發展,技源集團還尚未制定相應的發展規劃,當前還是以賣原材料和代工服務為主,還處在給終端客戶打工的階段。

(來源:技源集團問詢回覆)

不過從毛利率看,打工的回報也是很香的。

2024年上半年,技源集團綜合毛利率約有45%的水平,其中營養原料業務毛利率超過50%,核心單品HMB更是超過了60%。

(來源:技源集團招股書)

2023年,技源集團在幾乎沒有舉債的情況下,仍實現了22.5%的ROE,這或許是技源集團衝擊主板市場的底氣所在。

2023年末,技源集團資產負債率為24.3%、有息負債率為5.6%。

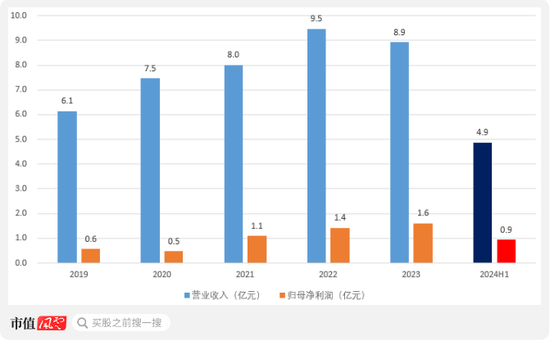

但有些尷尬的是,2023年技源集團的總營收還不足10億,淨利潤也只有不到2億的水平,這樣的業績規模,着實很難讓人把它與主板突出的「大盤藍籌」特色聯想到一起。

(來源:技源集團招股書,製圖:市值風雲APP)

而且最關鍵的問題在於,近些年來業績規模也是停滯不前,2023年在HMB市場需求下滑的情況下,收入端還出現了按年下滑。

如何實現增長,成為擺在技源集團面前的一道難題。

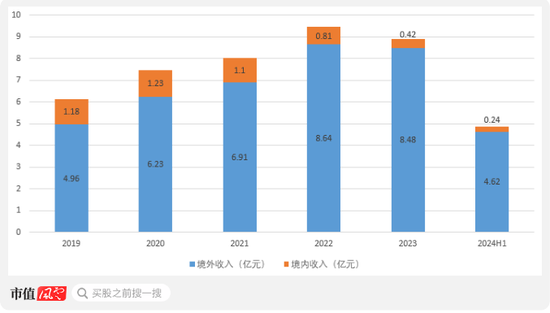

分地區來看,技源集團有超9成以上收入來自境外市場。

(來源:技源集團招股書,製圖:市值風雲APP)

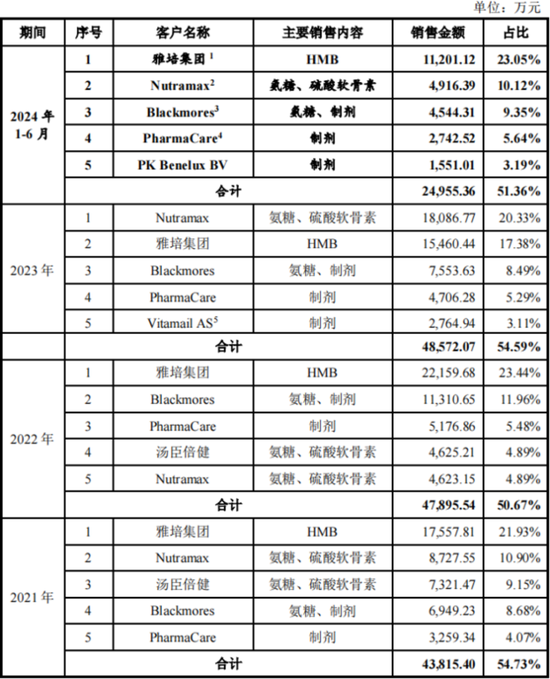

這點從技源集團的客戶結構也可見得,過去幾年內雅培集團(ABT.N)、Blackmores、Nutramax、PharmaCare四家境外藥企的合計收入貢獻均接近5成。

(來源:技源集團招股書)

尤其是其中的雅培集團,雖說銷售佔比僅有20%左右,但卻是HMB產品的主要客戶。2021至2024上半年,技源集團向雅培的銷售收入佔HMB業務收入的比例分別為74.12%、69.26%、64.69%和73.35%。

很明顯,與雅培間的合作關係是影響技源集團業績重要因素。

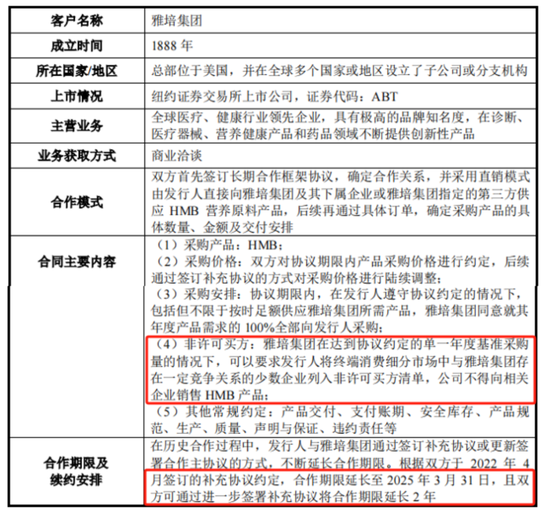

據招股書披露,雙方簽訂有長期合作框架協議,但協議即將在2025年3月到期,即便延長後也將在2027年到期。

(來源:技源集團問詢回覆)

而雅培作為市值千億美元的醫藥巨頭,2023年營養品業務大類收入為81.54億美元,技源集團的HMB在其中佔比微乎其微。

雙方完全不對等的地位,也使得技源集團在合同中處在劣勢的一方,其中最明顯的莫過於雅培可以要求技源集團不得向其競爭對手銷售HMB產品這一條。

這種排他性協議使得技源集團不得不放棄部分下游企業的HMB產品需求,本就不大的業務增長空間進一步受限,2023年全球市佔率的下滑或許便與此相關。

且在問詢回覆中,技源集團還披露了對雅培售價低於其他客戶的情況,可見在議價環節中也處於弱勢地位。

(來源:技源集團問詢回覆)

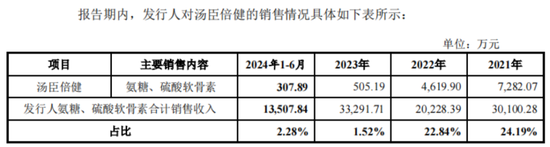

境內業務方面,技源集團近年來呈現出持續萎縮的狀態,其中主要原因是對國內第一大客戶湯臣倍健(300146.SZ)銷售收入的下滑,2021-2023年間蒸發了93.9%。

(來源:技源集團問詢回覆)

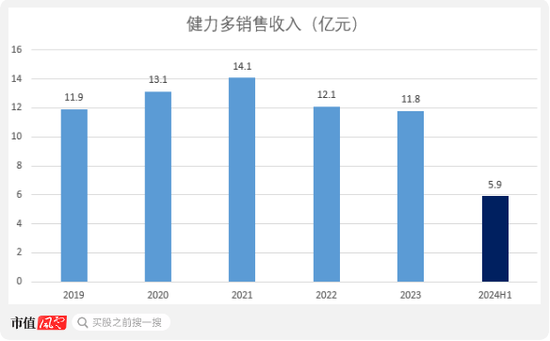

湯臣倍健主要向技源集團採購氨糖和硫痠軟骨素,並最終用於旗下「健力多」品牌關節健康產品的生產。

根據湯臣倍健的年報,近兩年來健力多產品銷售收入同樣有所下滑,2021至2023年間自14.08億降至11.79億,但16.3%的降幅與對技源集團採購額的下滑幅度相差甚遠。

顯然湯臣倍健拋棄了技源集團,轉而選擇了新的供應商。

(來源:湯臣倍健公告,製圖:市值風雲APP)

過於依賴大客戶的劣勢,在技源集團的身上被展現的淋漓盡致。直到2023年,來自Nutramax的訂單擬補了這部分業績波動。

實控人圈錢不手軟,募投項目合理性存疑

技源集團的募投項目能否成為破局關鍵呢?

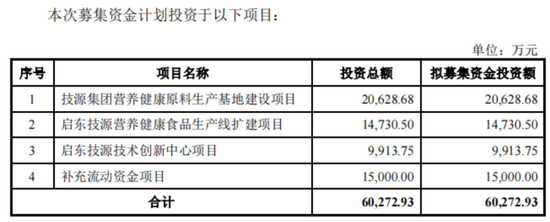

此次IPO計劃募資總額共6.03億,包含兩處新增產能,一處研發中心,以及1.5億的補流。

(來源:技源集團招股書)

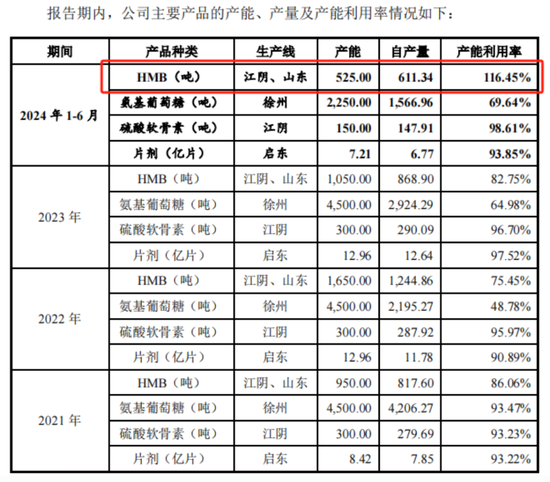

其中投資額最高的營養原料生產基地項目,具備300噸硫痠軟骨素、10噸7-Keto和100噸N-乙酰氨基葡萄糖,以及最重磅的1,200噸HMB年產能。

截至2024年中,技源集團已有的HMB產能也不過1,050噸(年化),且上半年產能利用率已高達116%。

只看這三組數據看,技源集團確實急需IPO募資擴產以緩解產能緊張局面。

(來源:技源集團招股書)

但風雲君注意到,2022年末技源集團的HMB產能高達1,650噸,至2023末方纔降至1,050萬噸,原因是對江陰生產基地HMB精油生產線進行停工大修及自動化改造。

若更新完畢後這600萬噸產能釋放出來,應付當前需求綽綽有餘,1,200噸的翻倍式擴產就很沒必要了。

假定技源集團2025年IPO,按照招股書中2年的建設進度,2027年HMB總產能將達到2,850噸,這個數字是2023年市場空間的1.7倍。

即使按照招股書中的預測值,2027年HMD的全球市場需求也不過2,570萬噸,屆時產能消納無疑會是個難題。

(來源:技源集團招股書)

至於1.5億的補流項目也沒有合理性可言。

截至2024年中,技源股份賬上貨幣資金有2.10億,而銀行貸款僅有約3,000萬,此外還有5,000餘萬的銀行理財。

都有閒錢買理財了,為何還要補流呢?

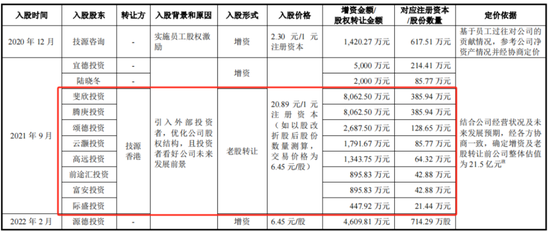

風雲君還發現,2021年9月起為優化股權結構,技源集團陸續引入了11家外部投資者,但形式以股份轉讓為主,這期間的轉讓款算下來有2.42億,且多數轉讓款都進了實控人夫婦的腰包。

假如是採取定增形式讓這筆錢流到公司賬上,當前技源股份的貨幣性資產將有超過5億的規模,即便不IPO也足夠將其他3個募投項目包圓了。

(來源:技源集團問詢回覆)

最後來看下研發中心項目,技源集團計劃構建包括「化學室、分析室、製劑室、植物化學室、藥理、毒理室、細胞分子學室」在內的綜合技術創新中心,改善公司研發和實驗條件。

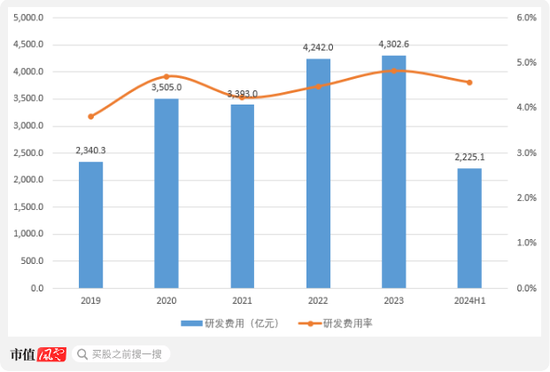

不過從往年數據看,技源集團並不以研發方面見長,每年研發費用投入約在4,000萬左右,研發費用率也不足5%。

(來源:Choice終端,製圖:市值風雲APP)

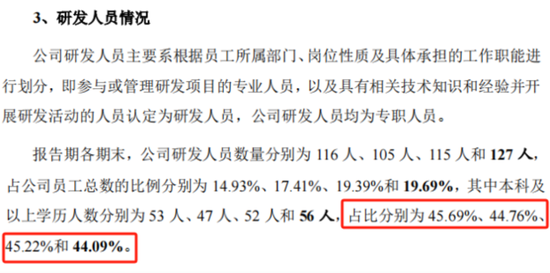

更何況技源集團的研發團隊構成中,甚至有近6成研發人員的學歷不足本科。為這樣的草台班子募資近1億,到底有多少能用在刀刃上呢?

(來源:技源集團招股書)

僅對雅培等供應商來講,技源集團算得上一家優秀的供應商,不過若要成為「大盤藍籌」,或許還有很長的路要走。

終端消費市場不成熟、自有品牌羸弱、嚴重依賴大客戶、國內業務受挫、貿易摩擦加劇……現階段技源集團的瑕疵還是相當明顯的。

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊紅卜