文 / 節點財經 八真

最近,沉寂已久的民生銀行(60016.SH、01988.HK)在資本市場迎來一波漲勢。

11月18日和19日,其A股股價累計大升逾10%,創出近三年新高,雖然後續有所回調,但整體仍維持高位震盪。

「事出反常必有妖」。探幽索隱,或是來自新希望集團的「舉牌」,讓股民終於看到了民生銀行的「新希望」。

一、新希望「舉牌」,劉、林打響排位戰?

18日晚,民生銀行發布《第九屆董事會第二次臨時會議決議公告》,新希望集團子旗下新希望化工擬通過二級市場增持公司股份。

增持後,新希望化工與其一致行動人合計持有民生銀行總股份比例將超過5%,根據相關規定,該行將就持股5%以上股東變更事項向國家金融監督管理總局報送覈准申請。

圖源:民生銀行公告

其實,新希望集團和民生銀行淵源已久。

1996年,因為私營企業孖展難的問題,新希望集團創始人劉永好聯合泛海控股實控人盧志強、東方集團實控人張宏偉、巨人投資實控人史玉柱等一衆知名企業家,發起成立了民生銀行。

可以說,劉永好為民生銀行的奠基做出了巨大貢獻。

目前,民生銀行前10名普通股股東中,新希望六和投資有限公司以持股比例4.13%,把持着第六把交椅,排在前面的分別是香港中央結算(代理人)有限公司、大家人壽保險股份有限公司-萬能產品、大家人壽保險股份有限公司-傳統產品、深圳市立業集團有限公司、同方國信投資控股有限公司。

除此之外,囿於過於分散的股權結構,導致各方勢力,明爭暗戰,民生銀行的股東席位變化一直頗受關注。

今年6月,民生銀行正式落定第九屆董事會人員,張宏偉、劉永好、史玉柱、宋春風、趙鵬、梁鑫傑、林立為非執行董事,高迎欣、王曉永、張俊潼為執行董事。

對比之前,劉永好、張宏偉、史玉柱、宋春風、趙鵬等「老面孔」仍在,盧志強已不見了蹤影,取而代之的則是深圳市立業集團(下稱深圳立業)實控人林立。

據《節點財經》了解,深圳立業自去年7月起在二級市場買入民生銀行股票,到2023年末,其持股比例已經達到3.37%,位居第七大股東。

次後,深圳立業繼續「上攻」,於2024年一季度末成為民生銀行第四大股東。截至2024年三季度末,深圳立業持有民生銀行4.49%股份,座次未變。

不出意外的話,本次劉永好大手筆「出手」將很快獲監管覈准。這意味着,新希望集團將超越深圳立業,晉升為第四,而啱啱「出爐」的第九屆董事會名單,其股東排序也恐再次生變。

二、業績尚未走出低谷

值得注意的是,近幾年,劉永好掌舵的「希望系」和民生銀行一同出現時,內容幾乎都是減持。如今突然調整策略,多少有些出乎外界意料。

按照新希望集團給出的解釋,是看好民生銀行的長期發展。但從民生銀行最新公布的經營「成績單」看,並未走出低谷。

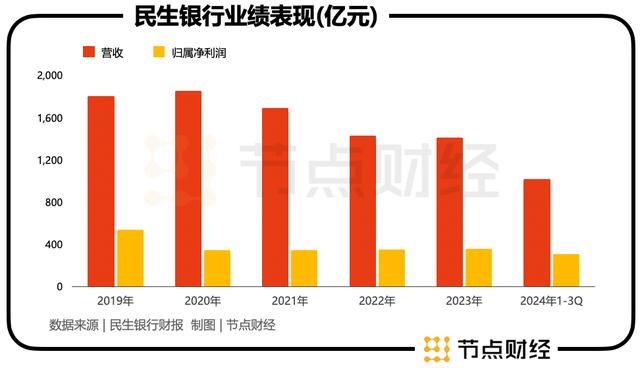

2024年前三季度,民生銀行實現營收1016.60億元,按年減少46.44億元,降幅4.37%;實現歸屬淨利潤304.86億元,按年減少30.91億元,降幅9.21%。

單拎Q3出來,營收為345.33億元,按年下降0.67%;歸屬淨利潤為80.12億元,按年下降18.24%。

拉長時間軸,民生銀行的營收、歸屬淨利潤分別在2020年達到1850年億元、538.2億元的巔峯後,近些年整體跋涉在「下坡路」上。

到2023年,其營收只剩下1408億元,比2020年縮水超400億元;歸屬淨利潤只剩下358.1億元,比2019年少賺近100億元。

分析原因,一方面,宏觀層面,LPR(貸款市場報價利率)持續下調,政策強調支持實體經濟、減費讓利的等因素的影響,銀行普遍感到「亞歷山大」。

另一方面,微觀層面,民生銀行自身問題較多,特別是股東關聯交易問題。

該行2023年報顯示,泛海系貸款餘額高達187.26億元,規模僅次於大家保險的269億元;2023年1月與2024年5月,民生銀行兩次起訴泛海系下屬企業,兩家企業合計償還欠款民生銀行超85億。

此外,恒大「暴雷」,民生銀行同樣深受其害。根據之前曝光的恒大欠債名單,截至2020年上半年,對民生銀行欠款高達293億,在86家金融機構中「獨佔鰲頭」。

種種「掣肘」之下,民生銀行逐漸掉隊,無論是業績情況、資產質量還是市值,基本都在股份行隊伍的尾部。

三、與頭部股份行的差距越拉越大

和大部分行業一樣,銀行也有馬太效應,頭部選手隨着體量的壯大帶來各內涵能力的邊際遞增,最終呈現出二八分化的強者恒強。

據《節點財經》梳理,過去十年,民生銀行不進反退,與隊伍前列的招商銀行、興業銀行等差距越拉越大,處在全國12家股份行的尾部。

就拿2024年前三季度的業績來說,招商銀行營收2527億元,歸屬淨利潤1132億元;興業銀行營收1642億元,歸屬淨利潤630.1億元。

反觀民生銀行,營收1016.60億元,歸屬淨利潤304.86億元,創收和創利指標顯然難望前二者項背。

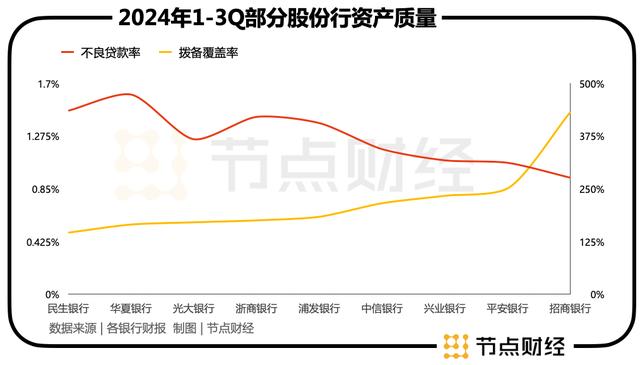

再看資產質量,2024年前三季度,招商銀行不良貸款率為0.94%,撥備覆蓋率432.15%;興業銀行不良貸款率為1.08%,撥備覆蓋率233.54%,民生銀行則為1.48%、146.26%。

事實上,回溯十年變化,民生銀行也曾是股份行裏的「尖子生」。

2014年前三季度,招商銀行營收為1250億元,歸屬淨利潤為458億元,排名股份行第一;興業銀行營收為908.5億元,歸屬淨利潤為383億元,排名股份行第二。

同期,民生銀行營收1017億元,歸屬淨利潤為367.8億元,營收比興業銀行還高出百億元,歸屬淨利潤也只少15億元。

繼續看資產質量,2014年前三季度,招商銀行不良貸款率為1.11%,撥備覆蓋率227.99;民生銀行不良貸款率為1.04%、199.96%,雖然不及招商銀行,但也比現在優秀不少。

可以說,在這十年間,烙印在民生銀行身上的只有光陰,而非成長。

糟糕的「基本面」反饋到資本市場,投資者紛紛「用腳投票」。

猶記2013年2月,民生銀行曾以A股3245億元市值,超越招商銀行A股3187億元市值,奪得股份行市值的桂冠,被外界冠以「小微之王」稱號。

截至12月3日,民生銀行總市值1764億元,大概也就是10年前的一半。

對於新希望集團的增持,固然是好事,但民生銀行若不徹底反思,繼而拿出切實有效辦法的話,也很難看到「新希望」。