作者|Fundamental Options

編譯|華爾街大事件

過去十年無疑是雲軟件或 SaaS(軟件即服務)的十年。現在的十年似乎已經是人工智能的十年,但這並不意味着雲計算的增長已經停止。根據不同的消息來源,未來 7 到 10 年 SaaS 的預計複合年增長率 (CAGR) 介於~13%和~19%之間。

如果我們能夠將這種增長與強大的經濟護城河和強勁的財務狀況結合起來,事情就會變得更加有趣,另一個行業巨頭是甲骨文 ( NYSE: ORCL ),其業務部門涵蓋 SaaS 和 IaaS。此外,乍一看,它的增長速度再次加速至兩位數,盈利能力也相當可觀。

然而,有一個領域尤其值得我們關注:估值。他們的市盈率明顯高於過去 5 年的平均水平。這是否只能通過重新實現兩位數的增長來證明?還是股票被高估了?

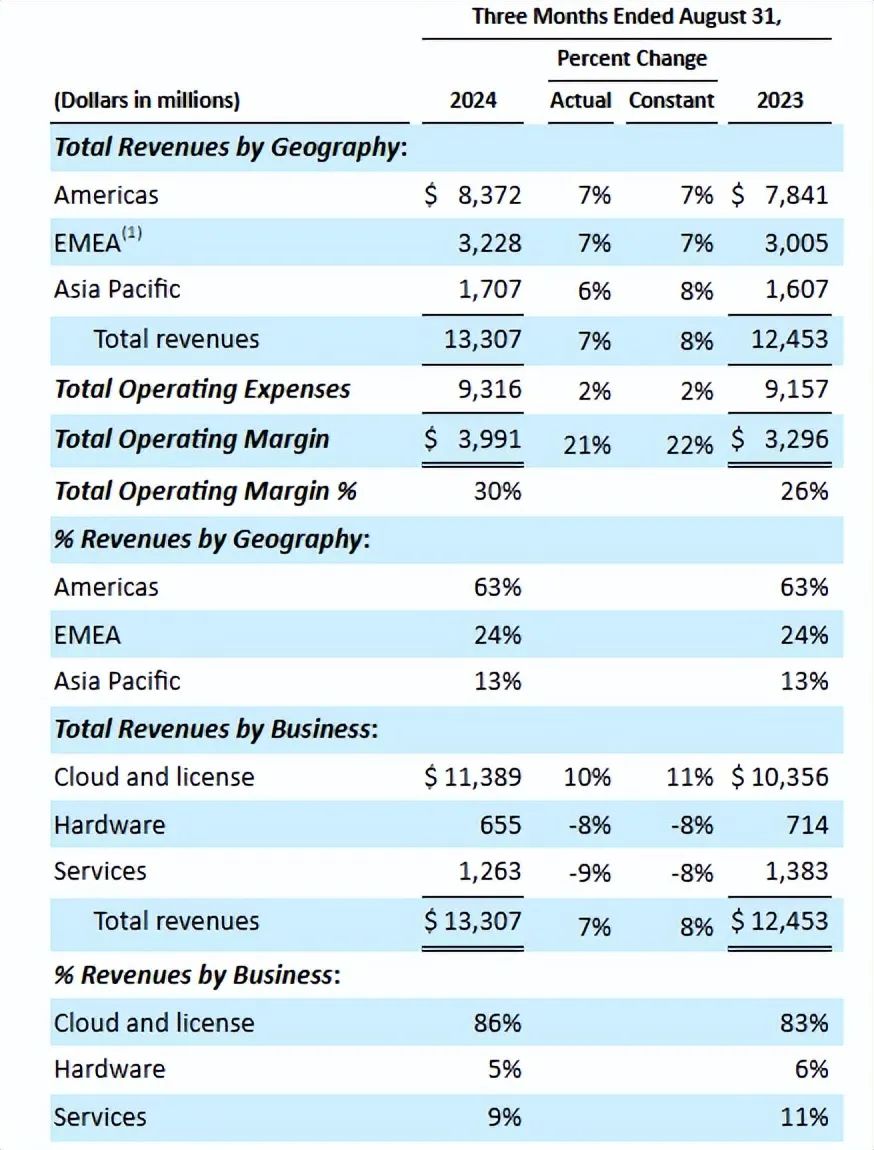

甲骨文提供滿足企業 IT 需求的產品和服務,並通過三個運營部門報告:雲和許可;硬件;服務。

過去 4 個季度,雲和許可證佔總收入的 84%,過去三個月按年增長約 10%。此部分進一步分為兩個「生態系統」:應用程序和基礎設施。

該生態系統佔總收入的近 40%,按年增長 7%,包含以下軟件應用程序:

甲骨文ERP:ERP 是一個非常複雜的系統,它基於高轉換成本帶來了強大的經濟護城河,尤其是因為Oracle在全球 ERP 市場上僅次於 SAP排名第二

NetSuite 應用程序套件:專為中小型企業設計的應用程序套件(財務、人力資源、客戶關係管理、專業服務)。業務越低,系統越複雜,護城河就越低——我認為總體而言,這裏的經濟護城河很窄

Cerner醫療應用:旨在使醫療專業人員能夠為個體患者和社區提供更好的醫療服務,這基於其特定的複雜性,像ERP一樣獲得了強大的經濟護城河;Cerner在全球EHR(電子健康記錄)市場中排名第二。

該生態系統佔總收入的 45% 以上,按年增長 13%,主要由以下部分組成:

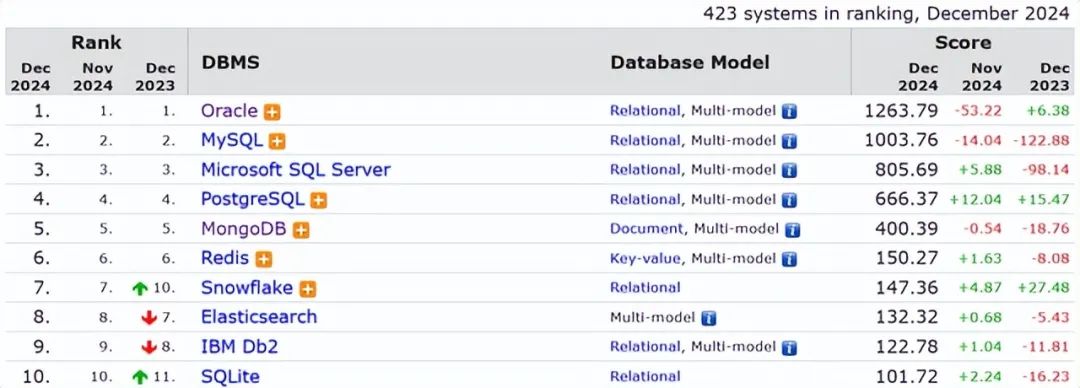

甲骨文數據庫:甲骨文生態系統的主要部分,仍然是排名第一的 DBMS(數據庫管理系統),無論是關係型數據庫還是整體數據庫,都保證了強大的護城河:

甲骨文中間件和 Java:為開發人員提供工具,強大的開發生態系統和高昂的轉換成本催生出強大的護城河

IaaS(計算、存儲和網絡服務):甲骨文Cloud 的市場份額很小,僅為 3%;再加上其非常低的價格,這表明沒有護城河;也許是由於它與甲骨文Database 的聯繫,它處於無護城河和狹窄護城河之間。

他們的服務器和其他硬件產品僅佔總收入的 5%,按年下降 8%,它們針對 甲骨文Cloud 進行了優化。然而,很難看出任何競爭優勢,而他們不斷下降的收入可能就是一個證明。

該部門約佔總收入的 9%,按年下降 9%,包括諮詢服務和高級客戶服務產品。通常這個部門的經濟護城河很窄,因為企業很難突然放棄這些服務進行內部開發。然而,目前來看,負增長(上個季度,也是去年)似乎與分析師的觀點相矛盾。

甲骨文的信用評級在惠譽和標普全球均是BBB ,與微軟的 AAA 相差甚遠。這主要是因為他們為收購 Cerner 揹負了鉅額債務。惠譽給出的評級理由如下:

惠譽預計,成功整合 Cerner 後,EBITDA 槓桿率將保持在 3.5 倍以下(以正常化的 EBITDA 利潤率計算),這為評級和展望提供了支持。甲骨文的企業資源規劃 (ERP)、醫療 IT (HCIT) 和雲服務帶來的經常性和持久收入流也支撐了其評級,這些收入流比一般技術行業同行更具韌性。

憑藉約40-41% 的 EBITDA 利潤率和約 10% 的收入增長率,甲骨文也遠未達到60 規則。他們確實通過了 40 規則,但如果我們採用自由現金流利潤率(約 21%),他們也不符合要求。總的來說,這與他們與微軟相比較弱的經濟護城河(但仍是經濟護城河)以及各方面(雲、應用程序、服務)的增長較慢相一致。

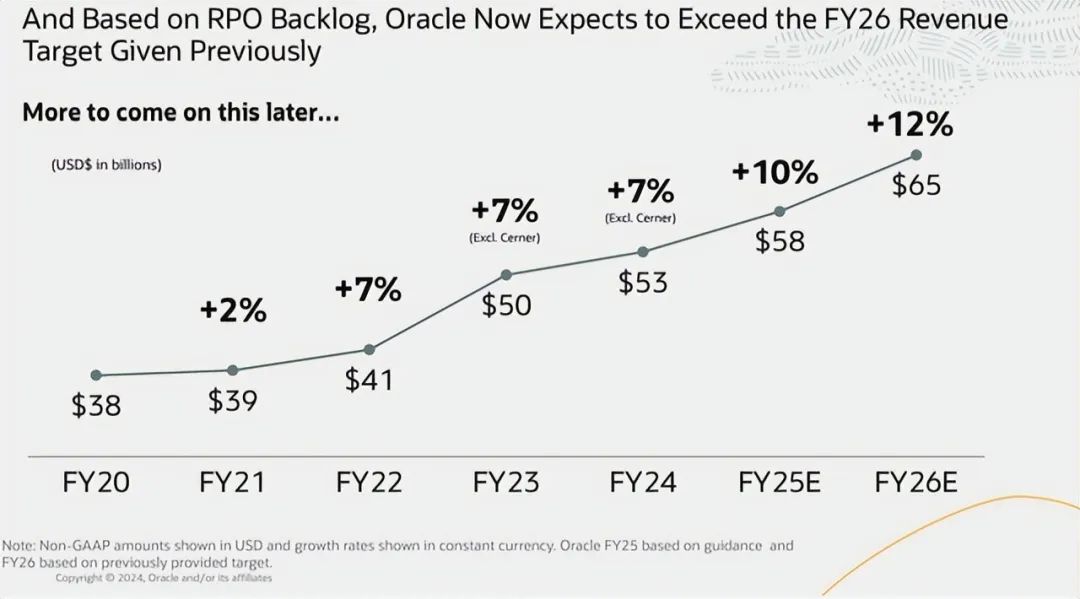

為了促進雲計算的增長,他們計劃在 2025 年將資本支出增加一倍,事實上,他們似乎對 2025 年和 2026 年的增長加速非常樂觀:

然而分析師懷疑「+12%」在中長期內是否可持續,因為它主要基於兩件事:遷移到雲(否則它們的應用程序將具有中等個位數的固有增長)和對 IaaS 雲的大量投資(但這裏的高增長主要基於與 Azure 或 AWS 相比的大幅折扣,而這要麼不可持續,要麼利潤率較低)。

關於營業費用,他們表示他們打算繼續「大量」投資研發以保持競爭地位。這是很正常的,但由於其可擴展的商業模式,研發利潤率會逐漸下降也是正常的。這種下降在銷售、一般和行政費用中應該更加明顯,我們已經在他們的上一份報告中看到了這一趨勢。

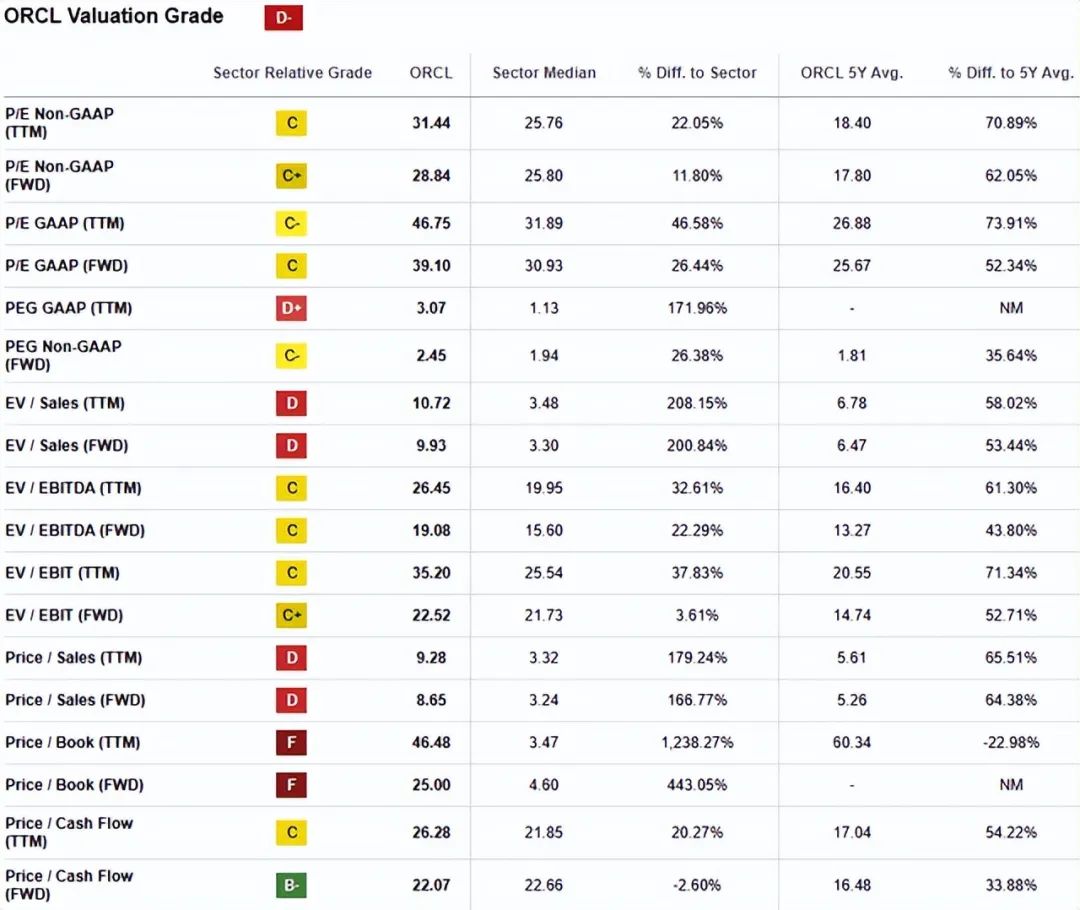

對於相對估值,與 5 年平均值進行比較很有用,甲骨文不會受到高利率的太大影響:

最相關的倍數是經過增長調整的倍數,這些倍數表明相對估值過高:

PEG 非 GAAP FWD = 2.45,比 5 年平均值 (1.81) 高出約 35%

EV/銷售額/增長 TTM = ~1.5,比 5 年平均值高出約 36%(~1.1)

甲骨文以其頂級 DBMS 而聞名,這些 DBMS 與 ERP 或 Cerner 等應用程序一起帶來了強大的經濟護城河。雖然其他業務部門沒有護城河,或者最多隻有一條狹窄的護城河,但它們也正處於 IaaS 雲產品資本支出不斷增長的中期。這使該公司有望在 2026 年實現從約 7% 到約 12% 的增長,儘管如果不損害利潤率,這種增長在中長期內是不可持續的。

根據 DCF 模型,該股似乎被高估了約 20%,其 WACC 為 9.25%,永久增長率為 3.25%。與 5 年平均值和與其最接近的同行微軟相比,這種高估更加明顯。