中國最大的廣告公司要將業務總部南遷上海了。12月2日,藍標董事長趙文權發布內部公開信稱:

公司已經明確:我們將在南方建立新的業務總部,因為今天藍色光標超過70%的客戶和收入都已經來自於南方市場,做為一家服務機構,離客戶更近是非常自然的選擇;我們也基本確定把新的業務總部建在上海…………從客戶、人才方方面面上海都是更好的選擇;時間表也基本明確,2025年內完成。上海目前我們有700多同事,可能會迅速擴展一倍;北京的1000多同事可能有相當一部分要遷移到上海工作,我本人和潘總也會更多時間base在上海工作。這是公司明年的一件大事。

我找藍標集團工作人員求證,對方證實,藍標將在上海建立新的業務總部,上市公司總部依然在北京。

這個新聞,與KIMI之爭、首富開噴相比,實在是不大不小的事兒,甚至在廣告圈也沒有引發討論。

不過在我看來,一個誕生於北京,在國內首屈一指的廣告傳播集團,要往南方去,這個動作本身就釋放了一個重要的信號。

為什麼要南遷?上海為什麼這麼重要?上海究竟有誰在?

從宏觀角度看,歸因相當容易。無外乎這幾年南北方的經濟差距進一步拉開,南方在經濟上跑得更快一些。

但如果站在產業的中觀視角,問題就開始變得有意思了,這關乎廣告產業的城市格局,也與產業結構密切有關。

很多人知道,全國有9箇中心城市。但不知道的是,其實國家還有5大廣告中心城市:北京、上海、杭州、廣州、深圳。

這五個城市被國家市場監管總局認證為"國家五大廣告中心"。根據總局發布的廣告業統計,這五個城市廣告業務收入合計佔全國總量的74%。也就是說,每四塊錢的廣告費,就有3塊錢出自五大中心城市。

其中北京和上海是廣告行業的雙子星,這兩個城市集聚了全國最好的廣告公司、最具影響力的媒體、最優秀的精英人才、最先進的廣告技術、最前沿的廣告理念,代表了中國廣告業最先進的生產力。

作為一個十多年的從業者,我雖然長居北京,也經常往返於上海。

所以,以我個人的觀感,簡單聊一聊兩個城市廣告業的印象,勾勒出一個簡單的畫像。仁者見仁智者見智,歡迎留言補充。

一、北京

我給北京廣告業的畫像是:一個技術和媒介主導的廣告業態。

按照國家統計局的分類與定義,廣告業屬於文化產業,國民經濟行業代碼7420。北京是全國的文化中心,因此一出生就有極好的資源稟賦:

北京有全國最發達的傳媒產業,不僅有CCTV、人民日報這些國家級媒體,還有比較豐富的數字廣告媒體資源。根據執牛耳的一份研究整理,國內的10大廣告平台裏,有抖音、京東、百度等7個廣告平台的總部設在北京。

可以說:北京的傳媒公司和互聯網平台,調配着全國一半以上的廣告流量。

北京也藉此成為全國最大的廣告市場,2023年廣告業營收總額3024億元,一直保持全國第一,全國龍頭廣告企業近三分之一落戶北京(市場監管總局數據)。

從另一角度看,由於資源充沛、技術先進,北京的廣告業也形成了「強媒體、弱創意」的局面,當然這個弱是相對媒體的強勢來說的。

所謂的「創意不夠,資源來湊」。因為強勢的媒體和廣告平台,藉助自己的覆蓋能力和技術,就可以直接產生傳播效果,對廣告製作環節的要求就沒有那麼高了。

這也導致了品牌在營銷實操中,去中介化、去代理化的趨勢明顯,不少廣告公司從「智業」淪為「執行公司」,整個北京廣告業上演了一場「創意的撤退」,有些北京的創意熱店已經支撐不下去。從數英網的公司指數看,排名前10的創意代理商裏,有7個來自上海,北京只佔兩席,杭州有一個。

「在北京,很多創意公司招不到優秀的人才。在北京的年輕人還是優先去互聯網大廠,甚至是影視傳媒公司,很多時候我們只能撿漏。」一個創意熱店的創始人跟我說。

北京的互聯網大廠虹吸也廣告業的人才,不過也給廣告業帶來了廣告費:互聯網大廠是廣告行業最重要的品牌主之一。如果你在廣告門、數英網翻每個創意代理商的案例,70%都是淘寶、美團、抖音等大廠的案例。

而大廠客戶和消費類客戶很不同,我總結了兩點:

1、目標差異:消費類市場部不用為銷售效果直接負責。注意,我說的是不用直接負責,市場部肯定要為銷售業務做服務的,只不過作用是間接產生的。

而大廠市場部崇尚技術,有完善的投放歸因體系,效果是橫亙在創意人頭上的一根弦兒。很多天馬行空的創意在大廠沒法落地,簡單來說就沒花活兒沒有市場。

2、決策機制:很多創意人一度很喜歡互聯網的扁平化管理。但實際上,隨着互聯網大廠變得越來越臃腫,所謂的扁平化已經不能帶來更低的溝通成本。

在大廠裏的市場決策流裏,一線的市場員工往往有很大的權力,一個幾百甚至上千萬的項目,往往是一個剛畢業沒幾年的年輕人做執行和對接,但這些人的思考站位不是公司和品牌立場,而是部門立場。

所以很多創意公司和大廠對接後都很困惑:

「服務多年的消費品,我們習慣站在公司品牌層面想問題、提方案,而對接的甲方同學根本不在意,後來我們意識到,我們溝通的甲方,只是大廠幾萬個人中的某個組,甚至是某個人。我們要解決的問題,只好對齊這個同學或者這個小組的OKR,目標只是他們的一個很短期很細節的目標。」

很多執行的甲方,經常先拿着乙方的方案去內部的各個業務方碰思路,各個業務方有了意見之後交由乙方修改,導致很多無效的往復。

混亂的決策體系甚至找不到最終拍板的人。我聽過一件離譜的事兒,就是某當紅的社區APP大廠,往往都是第二天活動開始了,當晚主KV還沒確定,線下的各種物料都沒法下印廠,供應商和製作方只能連夜通稿改。

對接的甲方在羣裏推進業務方確認,但是這個年輕的甲方其實也搞不清楚應該誰來為此負責,是市場部裏的項目owner,還是具體負責活動落地的人,亦或是品牌部。關鍵這不是個例,而是每次活動都這樣。這其實消耗了很多創意從業人員的耐心。

「原來以為國企溝通很難,和一些新晉大廠項目後發現,雖然國企的溝通鏈條冗長,好在每一次彙報,每一個反饋還比較明確。而很多快速崛起的互聯網公司,溝通鏈路雖然簡單,但是決策體系非常混亂,充滿不確定性。」

總結一下:北京廣告業好聽點說,是數字化程度最高最發達的業態,當數字化佔據了行業C位,創意的力量就有些邊緣了。

二、上海

如果你問我,象徵中國廣告業的「麥迪遜大街」在哪裏?我會毫不猶豫地說在上海。

通過與很多廣告公司交流,我發現,上海確實保留了很多廣告行業的傳統。

近代開埠以後,上海的商業文化培養了中國最早的白領階層以及市民的契約精神,這使得成為國際4A與國際廣告資本登陸中國的第一站。

以至於上世紀30年代,上海廣告代理業就已經非常繁榮。克勞、美靈登、民國15年成立的華商廣告公司以及民國19年成立的聯合廣告公司並稱為四大廣告公司,成為30年代上海廣告業的支柱。

新中國成立後,在廣告業被擠壓的情形之下,上海仍保留了一定規模的廣告業,當時全國最大的幾家廣告公司也在上海。

1979年1月14日,時任上海廣告公司設計科科長的丁允朋在《文匯報》第二版「雜談」欄目發表了《為廣告正名》,這一廣告屆的宣言,被認為中國廣告全面復興的歷史起點。

所以,與數字化佔據統治的北方城市不同,上海的商業消費氛圍更濃厚,較早確立了以創意為中心的廣告價值觀。上海的廣告業傳承了4A公司的創意理念,視野更開闊,創意的技法更成熟。

因此,上海廣告圈的創意實力在全國坐的是頭把交椅。根據上海工商局的數據,2023年上海廣告業營收2943.8億元,位列全國第二。上海在戛納、紐約、倫敦等國際、國內各類節展賽事中獲獎數量,持續居大陸地區首位。

這讓上海的營銷服務業產生了一個顯著的特點就是土洋交匯,互不干涉。

上海是外資企業的天堂,耐克、聯合利華、歐萊雅等超級廣告主總部都在上海,全球知名六大廣告集團達邦(WPP)、陽獅(Publicis)、宏盟(Omnicom)、電通(Dentsu)、漢威士Havas)和埃培智(IPG),中國總部都設在上海。外資消費品牌大部分的廣告預算無非就是在這6大廣告集團裏內部流轉。

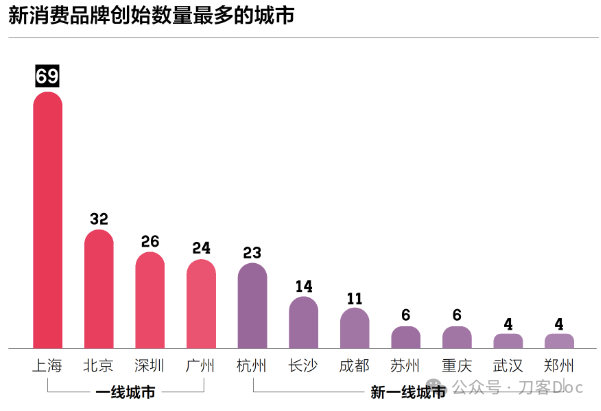

不過上海不止有外資品牌,本土的新消費崛起也很快。在第一財經的《2023中國新消費白皮書》中,上海的新消費品牌創始數量最多,達69個,是斷崖式領先。

這些新興的消費品牌也有營銷服務的需求,葉茂中、華與華、特勞特、君智等頭部的品牌營銷諮詢公司,可以解決市場定位問題,從4A體系出來的創意熱店們能解決品牌的溝通問題。

所以上海廣告業有一個奇景:那些高大上有調性的廣告出自上海4A,而一些類似「蜜雪冰城甜蜜蜜」等看上去土的掉渣的創意也來自上海。

本土與外企,大家各居一隅,分屬不同的圈子,井水不犯河水。

最後,提到上海廣告業,就不能不提分衆傳媒。與北京有頂級媒體的資源稟賦不同,上海的廣告傳媒行業在央媒、數字巨頭的互聯網市場,依靠分衆的電梯媒介創新,殺出了一條路,撐起了中國戶外廣告業大旗,這是令人肅然起敬的。

三、信號

做一個簡單粗暴的總結:上海的廣告主更多,北京的廣告媒介更發達。

所以藍標的南遷,背後其實反映了廣告業在產業結構上的變化。

廣告產業上有三個最主要的參與主體:廣告主、廣告公司和廣告媒介。廣告主是需求的起點,是主動的一方,根據廣告主對資源的依賴程度,我們可以將產業發展分為3個時期:

1、媒體依賴期:

從改革開放到90年代中後期,廣告主中普遍存在對大衆傳媒的迷思,動作就是當標王,以來核心媒體的廣告投放及優勢媒體資源的爭奪上,1994年開啓的央視「廣告標王」時代即為佐證。

2、代理主導期

1994年廣告代理制開始在全國推行。隨着大量國際4A入駐,他們手握國際品牌廣告預算的分配權;而在本土廣告業,CIS、定位理論帶來的策劃熱潮,讓很多策劃大師出現,誕生了太陽神等策劃業的奇蹟。

即使在數字廣告時代,早期的數字媒介也是相對廣告公司來說是弱勢的。10年代左右,當時新興的網絡視頻媒體為了拿到更多電視廣告預算,會給代理公司20%以上的返點(當時電視媒體的返點只有6%),所以很多代理公司說服品牌投放視頻平台,這也說明了代理商在中間的強勢地位。

3、平台支配期

15年之後,廣告平台巨頭開始紛紛崛起,數字廣告大大壓縮了傳統廣告的預算池。全國前10大廣告平台聚攏了全國90%以上的流量,這些平台與KA大客戶採用直客銷售模式,代理公司在其中是服務和執行的角色;對中小商家而言,抖音、阿里、騰訊登大平台都開發了自助廣告平台,可以傻瓜式投放操作。代理公司在數字廣告媒介中,可以發揮的作用越來越小。

此外,在平台經濟的生態下,廣告公司對於數據和技術的控制力減弱。平台通過算法和大數據技術精準定位用戶,提高了廣告投放的效率和效果,這使得廣告公司在廣告投放決策中的話語權降低。

廣告平台的話語權達到了空前高的地位,一個廣告老炮跟我吐槽了一件事兒:

「2019年,一家數字廣告平台,發了一封郵件給某4A公司,要求付清所有欠款,否則將封殺該公司代理的所有單子。」

平台方表面是針對代理商,實則也在敲打客戶,這在傳統媒體時代,即使是最強的電視台,也不敢威脅廣告公司和客戶。

廣告公司從對媒介的支配一方,變成了從屬一方,在很多公司在平台體系裏,從代理商變成服務商。

綜合這種變化,可以看出廣告雖然和影視、音樂、出版同屬於文化產業,但不同的是,廣告是B2B行業,不只是依託於傳播媒介,更是寄生於所服務的產業之中。

這些年廣告業一個很重要的議題是廣告公司的諮詢化。確實,營銷公司的服務模式,從傳統的媒介購買和廣告製作,轉變為提供更加綜合的營銷服務,包括品牌戰略諮詢、內容創意服務等。在這一趨勢下,代理公司如果不經常跟客戶廝混在一起,是沒法與客戶站一起,做到同頻思考的。

前幾天,我看到了央視市場研究出的一份報告《2024中國廣告主營銷趨勢調查》, 其中75% 的廣告主計劃不增加廣告預算,投入維穩不盲目擴張。

結合藍標業務總部南遷的消息,我意識到:

廣告行業的天真的變了。

原來是媒介資源在哪裏,廣告公司就在那裏。

現如今,是客戶在哪裏,營銷服務公司就應該在哪裏。

畢竟在當下的大環境下,廣告市場正在轉變為一個更加註重效果和回報的「買方市場」,廣告主們擁有了更多的選擇權和更大的議價能力。(作者:刀客doc)