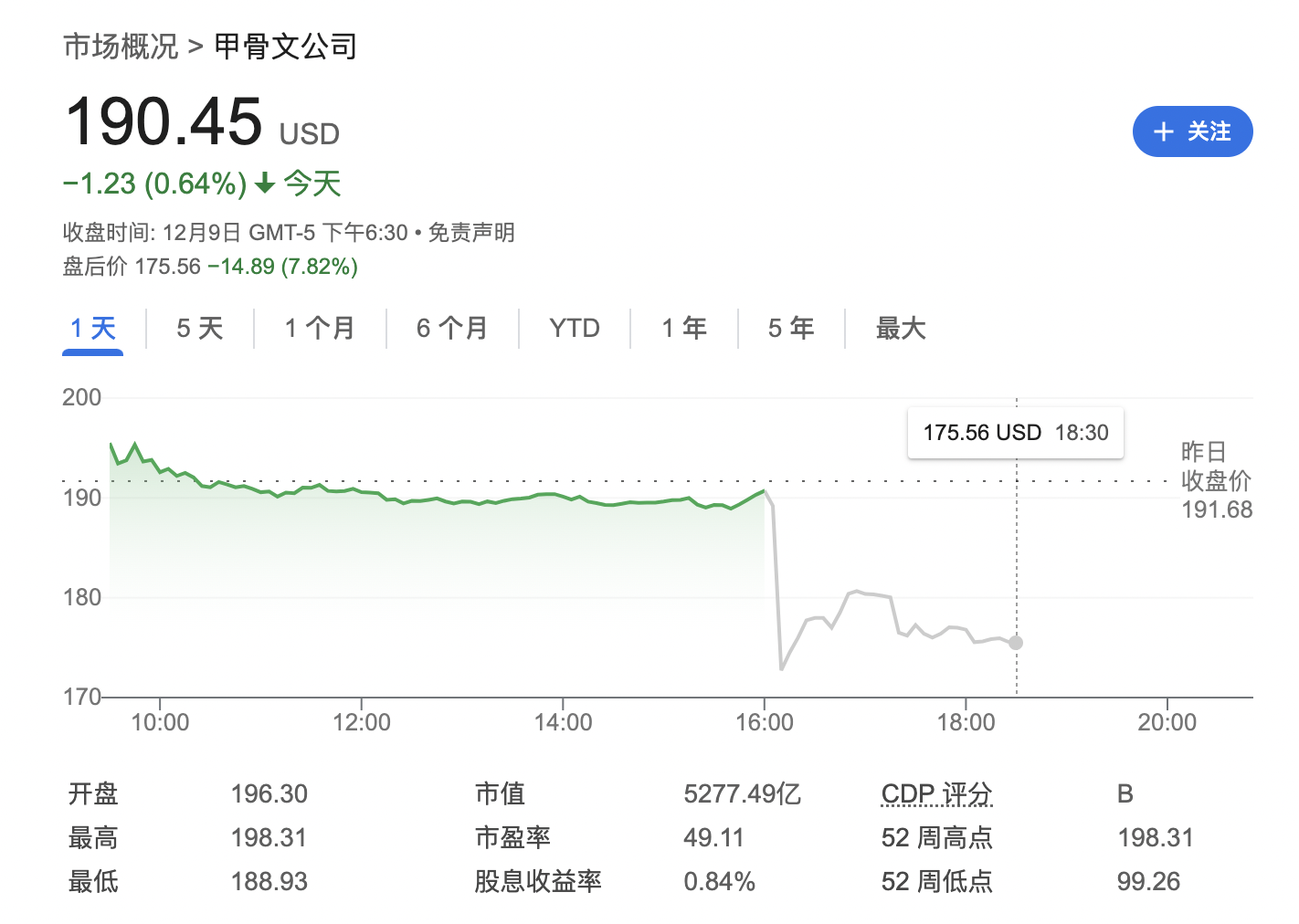

FX168財經報社(北美)訊 甲骨文(12月9日)盤後股價下跌7.82%,因其第二財季盈利和收入未達市場預期,同時發布的下一季度展望也低於分析師預期,令投資者感到失望。儘管如此,公司雲業務仍表現強勁,特別是在人工智能需求推動下,雲基礎設施收入按年大幅增長。

(來源:谷歌)

財報不及預期

甲骨文第二財季調整後每股收益為1.47美元,略低於分析師預期的1.48美元;收入為140.6億美元,也低於市場預期的141億美元。儘管如此,甲骨文的收入按年增長了9%,淨利潤從去年同期的25億美元(合每股89美分)增長26%,達到31.5億美元(合每股1.10美元)。

雲業務強勁增長

甲骨文雲服務收入按年增長12%,達108.1億美元,佔總收入的77%。其中,雲基礎設施部門成為亮點,收入按年飆升52%,至24億美元。公司表示,人工智能項目的增長推動了這一領域的快速發展。

此外,甲骨文透露,已與Meta達成合作協議,Meta將使用其雲基礎設施支持Llama系列大型語言模型的相關項目。甲骨文創始人拉里·埃裏森(Larry Ellison)稱:「甲骨文雲基礎設施訓練了世界上幾個最重要的生成式AI模型,因為我們的服務比其他雲更快、更便宜。」

展望低於預期

甲骨文預計第三財季收入增長7%至9%,即區間為141.7億至144.3億美元,低於分析師預期的146.5億美元。同時,調整後每股收益預計為1.50至1.54美元,也低於市場預期的1.57美元。

儘管公司對本財年的長期展望顯示出信心,但近期的業績和指引引發了市場擔憂。

股價表現與AI佈局

截至周一收盤,甲骨文股價今年累計上升逾過80%,創下自1999年以來的最佳年度表現。此前,甲骨文在9月上調了2026財年的營收目標至660億美元,並推出了由超13萬顆英偉達芯片支持的「Blackwell」計算集羣,用於AI模型訓練。

儘管股價承壓,甲骨文在雲計算和人工智能領域的佈局顯示出長期增長潛力。投資者將關注公司在未來季度中能否兌現增長目標,同時應對日益激烈的市場競爭。