來源:川閱全球宏觀

作者:裴明楠,陶川

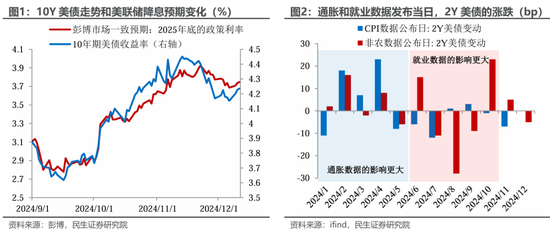

聯儲局的「天平」或將再次轉向「通脹」,而特朗普對通脹的態度是否開始動搖?聯儲局「通脹+就業」的雙目標制下,今年Q2以來通脹穩步降溫,貨幣政策重心從通脹轉向就業;當下或在聯儲局「天平」的拐點:通脹可能在明年再次成為貨幣政策焦點,而特朗普在近期的採訪中,對於關稅推升物價的態度也開始變得模棱兩可。

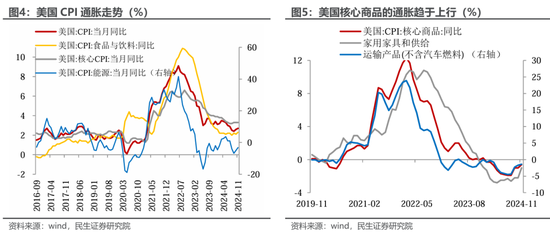

通脹或暫時轉入上行通道。11月份美國CPI按月從前值0.2%上升至0.3%,按年2.7%,符合市場預期,前值2.6%;核心CPI按年3.3%,持平預期值和前值。

分項來看:1)食品和能源CPI按年、按月在11月均上行;2)核心商品按年從-1.0%升至-0.6%,按月從0%升至0.3%,其中,傢俱、服裝、機動車、醫療商品的按月增速提升,休閒商品按月增速下降;3)核心服務按年從4.9%降至4.6%,按月持平在0.3%,其中,住所增速降溫,按年從4.9%降至4.7%,按月從0.4%降至0.3%。

特朗普怎麼看待「通脹」問題?

關稅會否導致通脹?從矢口否認到模棱兩可。在12月8日NBC新聞的採訪中,提及關稅是否會讓家庭支付更高價格,特朗普表示「我不能保證任何事情」。而此前,特朗普曾稱「關稅不會是美國居民的成本,而是另一個國家的成本」。

特朗普的幕僚和團隊為關稅政策「辯護」。

財政部長提名人貝森特曾表示:認為特朗普的政策會引發通脹是「荒謬的」;關稅會「分階段實施」而不是在一天全部實施;在特朗普的領導下「預算赤字會下降,而不是上升」。貝森特曾提出「2028年將赤字率降至3%」。J.D.萬斯在今年8月25日NBC新聞的採訪中表示「消費者在關稅下過得更好」。共和黨全國委員會援引繁榮美國聯盟(CPA)的研究報告表示,10%的關稅將刺激國內生產,從而使家庭實際收入增加5.7%。

抨擊拜登的能源和財政政策推高通脹。12月8日的採訪中,特朗普再次提及,拜登的能源和過多的政府支出造成了通貨膨脹;表示如果沒有俄烏衝突和新一輪巴以衝突,就不會有能源引起的通脹。

特朗普團隊提出了5個應對通脹的方法。

1. 釋放能源產量:將釋放包括核能在內的所有來源的能源生產;讓美國成為世界第一大石油和天然氣生產國。特朗普9月曾表示,如果能重返白宮,將在一年內實現美國國內汽油價格減半。

2. 遏制浪費的聯邦開支:通過削減浪費的政府支出和促進經濟增長來穩定經濟。

3. 削減繁重的監管:恢復特朗普的放松管制政策,指出該政策為每個美國家庭節省了11,000美元,而拜登的監管政策給美國家庭造成傷害。

4. 制止非法移民:扭轉民主黨的開放邊境政策,指出這些政策推高了美國家庭的住房、教育和醫療成本。

5. 恢復和平:指出地緣政治穩定將帶來價格穩定(尤其是大宗商品)。

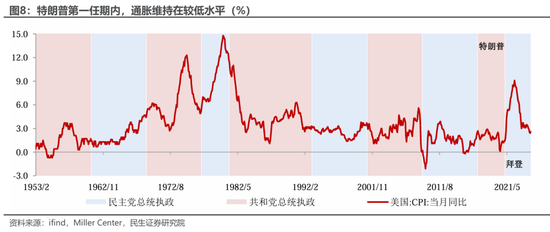

特朗普第一任期,通脹控制的如何?

特朗普第一任期的四年,CPI增速均值1.9%,2017-2018年上半年通脹率上升,最高在2018年6月達到2.9%,此後波動下行。通脹控制較好得益於能源項的增速在2017年至2020年5月下降;權重最高的住房項增速在2017-2019年維持平穩,2020年下降。

展望2025年:預計CPI增速全年中樞為2.6%,較今年提升0.2個百分點,節奏上呈「V型」走勢,年中降至2%附近,年末升至3.4%。明年「再通脹」風險可控,不至於引發聯儲局加息。

下一個四年任期會否發生「再通脹」的關鍵,或仍在於特朗普是否能兌現「控制赤字」的承諾。而關稅和驅逐移民的政策引發的漲價「衝擊」可能只是暫時的,隨着需求轉弱,物價也會回落,達到供需均衡。

風險提示:特朗普的政策超預期;聯儲局貨幣政策超預期;地緣風險超預期。

責任編輯:王若雲