近期,兩家數字健康醫療服務企業——健康160和健康之路競相沖刺香港資本市場。

健康之路趕在健康160之前拿到了港交所的入場券,並於12月11日更新聆訊後資料集,預計將很快啓動招股。

衆所周知,互聯網醫療是一條高景氣賽道。數據顯示,2018年至2023年,中國數字健康及保健市場規模複合年增長率高達32.7%,預計2024年至2027年的複合年增長率仍達28.6%。

2021年以來,這兩家企業均享受到了時代的紅利,業務規模及收入水平均實現較快增長。然而,陷入虧損泥潭成為它們面臨的痛點,且手頭現金緊缺,上市成為它們「補血」的重要途徑。

下面,我們了解一下健康之路的發展狀況以及盈利能力情況。

業務廣泛,獲百度入股

2021年,健康之路的前身——福州人人健康推出了網站「醫護網」,該網站被視為互聯網醫療行業發展的先驅。

發展至今,健康之路的業務範圍不斷擴大,一些業務與健康160存在重疊,雙方都提供在線醫療諮詢、健康管理服務和藥品銷售等服務,通過整合醫療健康資源,利用技術手段提高醫療服務的效率和便捷性。

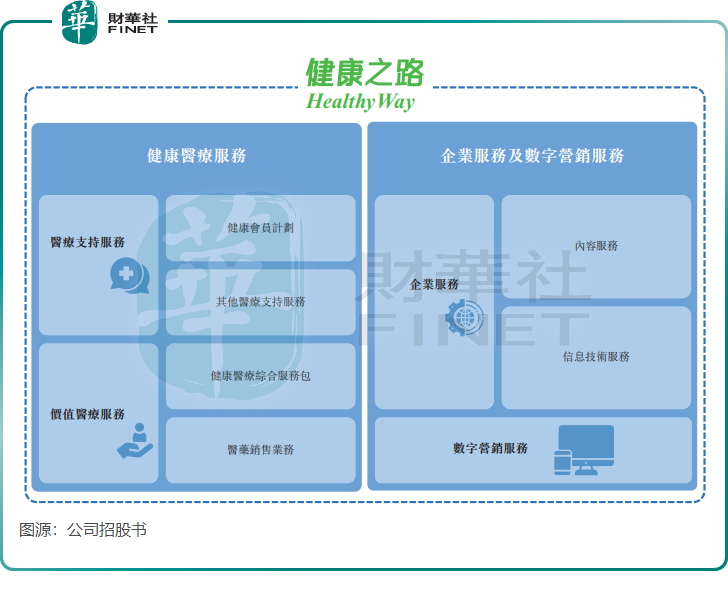

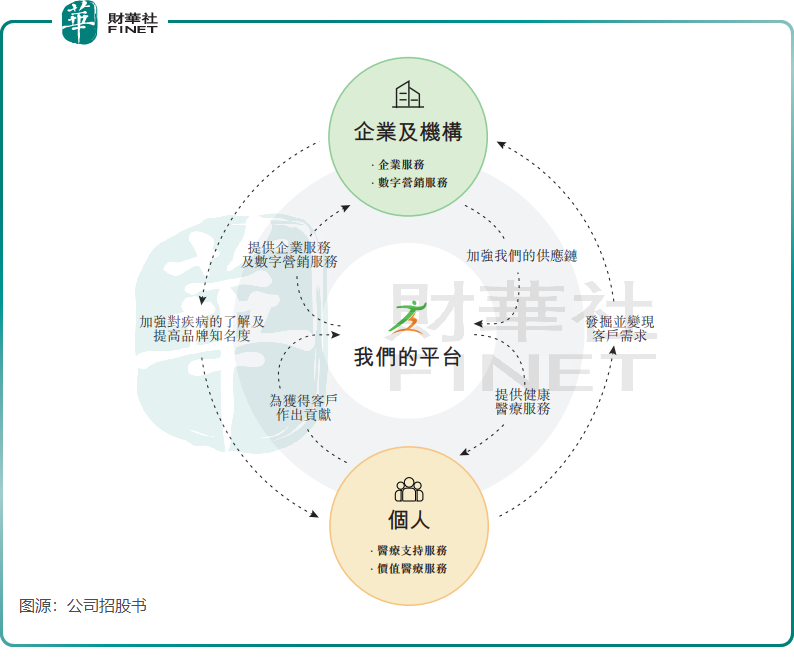

健康之路的業務涵蓋兩大板塊:健康醫療服務和企業服務及數字營銷服務,服務於個人用戶、醫生、醫院、藥企以及保險公司等多元化客戶羣體。

健康醫療服務業務包括醫療支持服務以及價值醫療服務,這些服務涵蓋了向會員提供健康醫療服務、其他醫療支持服務、銷售藥品及醫療器械和銷售醫療綜合服務包等。

企業服務及數字營銷服務則分為企業服務和數字營銷服務,其中企業服務包括內容服務及信息技術服務,內容服務主要是在互聯網推出疾病科普內容以收取費用、向藥企推出特定疾病內容獲得收入、以及在真實世界中研究藥物及藥品從而獲取藥企支付的費用;信息技術服務則主要為藥企、醫療機構提供軟件開發及維護服務;數字營銷服務主要是提供網上廣告服務。

健康之路不斷擴大業務規模,已發展成為行業中的重要參與者。

截至2024年6月30日,健康之路的平台已與1.17萬家醫院、1494家三級甲等醫院建立合作關係,同時有87.72萬名註冊醫生和1.95億名註冊個人用戶。在2023年,按平台上的註冊醫生數目來計算,公司在中國數字健康醫療服務平台中排名第一;按健康會員計劃或類似數字服務的個人客戶數目來計算,公司在中國數字健康醫療服務平台中排名第一。

健康之路成為了資本的「香餑餑」,成立至今獲得6輪孖展,投資者包括地方國資和國內互聯網巨頭。2014年至今,公司相繼獲得百度(09888.HK)、上海界佳、上饒國資、美尊仁和、海峽一號以及科泉等的投資。2023年9月完成最後一輪孖展後,公司的估值達人民幣41億元。

收入狂奔難掩虧損困局

近年來,得益於行業需求的迅猛增長和互聯網巨頭百度的支持,健康之路迅速嶄露頭角。

按照健康之路的話來說,「公司變現策略層出不窮,推動持續增長」。

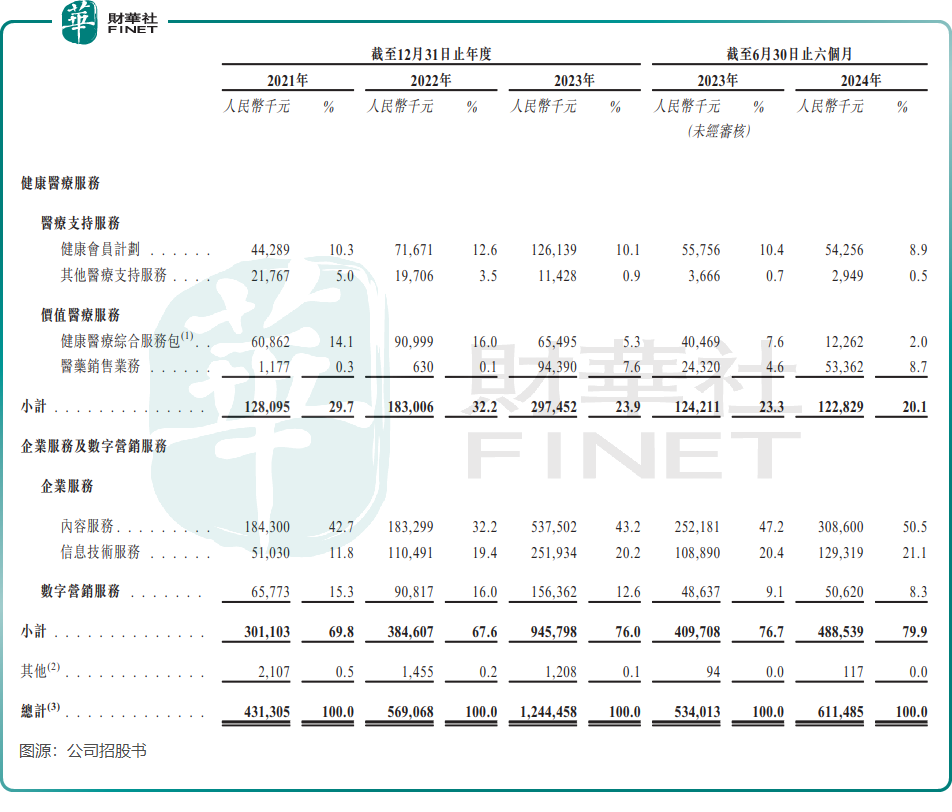

2021年至2023年期間,健康之路的收入實現狂奔,由4.31億元(單位人民幣,下同)增長至12.44億元,2024年上半年其收入亦按年增長14.5%至6.11億元。

上述報告期內,健康之路的兩大業務均實現了收入增長,其中細分領域中的健康會員計劃、內容服務以及數字營銷業務成為公司增長的主力軍。

不過,相較於C端,健康之路的收入更依賴於B端。於2024年上半年,來自企業服務及數字營銷服務的收入佔比接近80%,這一比重正不斷提升。這也反映出,在數字化浪潮下,藥企和醫院對數字醫療服務的需求較大,健康之路藉此機遇實現了業務擴張。

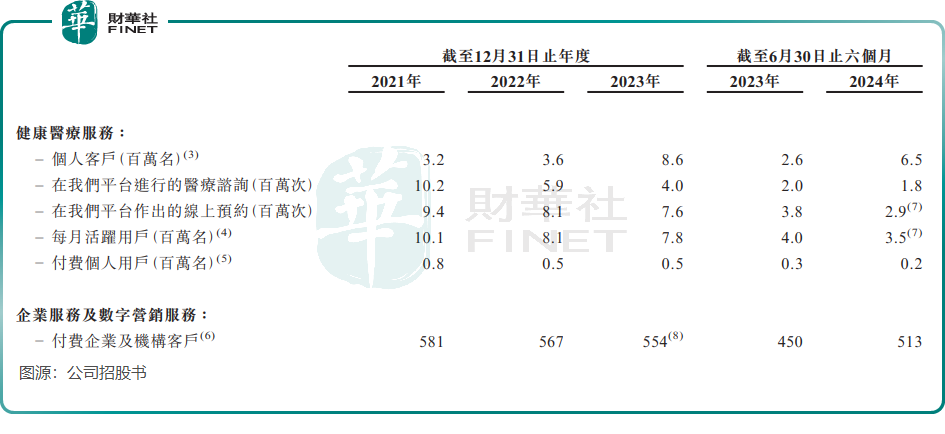

健康之路的C端業務表現不佳,2021年至2024年上半年期間,儘管公司健康醫療服務下的個人客戶數量迅猛增長,但醫療諮詢量、在線預約量、每月活躍用戶以及付費個人用戶均出現明顯下滑。

造血能力方面,健康之路與健康160「同病相憐」。招股書顯示,2021年至2023年及2024年上半年,公司權益股東應占虧損分別為1.57億元、2.58億元、3.1億元及5581.8萬元。

從虧損額來看,健康之路過去幾年呈擴大趨勢,這與其不斷加大投入有關。其在招股書中表示,「未來業務增長及長期盈利能力取決於多種超出我們控制的因素,包括數字健康醫療服務市場及數字健康企業服務市場的持續增長、用戶及客戶對我們平台的信任、我們與行業利益相關方的工作關係,以及我們的聲譽及品牌。」

值得一提的是,健康之路手頭現金較為緊張,2024年6月底其現金及現金等價物僅有約1.5億元,而流動負債淨額則高達17.9億元。