雖然花旗策略師也看漲美股,但他們也警告高估值起點令人擔憂。

投資者普遍預期美股在2025年會進一步上漲,但在花旗看來,鑑於市場估值已經很高,投資者應該為更多的波動做好準備。

花旗以Scott Chronert為首的一組策略師預計,明年標普500指數在基準情景下的目標價為6500,牛市情景下為6900點,熊市情景下為5100點。他們的基本預測在華爾街屬於謹慎的陣營,其他投行的預測範圍在6400點到7000點之間。

Chronert和他的團隊表示,在所有情景中,不變的主題是「最壞情況下盈利溫和增長」,以及「年底指數估值仍高於平均水平,這與我們對市場處於持續牛市的觀點一致」。

儘管他們認為未來一年積極的經濟基本面、人工智能和生產力增長將支撐股市,但Chronert和他的同事們擔心投資者對2025年的股市前景「預期過高」。

他們在12月6日的一份報告中表示:「我們認為,美國大選後的樂觀情緒反映了人們對長期增長驅動力的信心,但我們對標普500指數基本面的結構性樂觀看法確實存在無數需要解決的問題。」

他們說:「當前的經濟軟着陸狀態和人工智能利好因素現在與特朗普的政策承諾和風險相互作用。將增長影響擴大至大型股以外至關重要,但越來越高企的估值起點將是一個持續的障礙。」

策略師表示,他們認為美股的上行風險大於下行風險,比如預計2025年和2026年的盈利進一步增長,但波動性可能加劇。

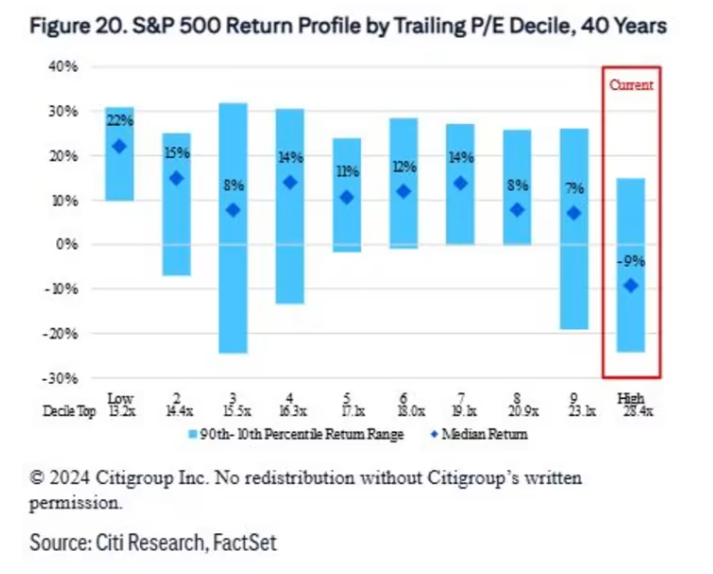

花旗將注意力集中在對2025年的估值擔憂上。Chronert和他的同事說,「美股的市盈率目前處於歷史最高的十分位數(在一組數據從小到大排列後位於前十分之一位置的數值) ,這是過去40年估值達到如此高位時唯一一次的風險回報為負。在這種情況下,中位數回報率往往為負數,潛在的下行虧損大於上行收益。」

歷史市盈率是將當前股價除以過去12個月的每股收益,一些人認為它更準確,因為它使用了歷史數據。以下是花旗的圖表,顯示了28.4倍的歷史市盈率和負9%的風險回報估值:

花旗說,「關鍵是更多地從潛在增長的隱含意義來考慮高估值,潛在增長已經很高,但目前還無法實現。無論如何,歷史告訴我們要小心這個起點。」

但策略師表示,儘管「壯麗七股」的權重很高,但高估值不能歸咎於它們,因為「相對於歷史,其他493家公司的預期市盈率處於20年來的最高水平。」遠期市盈率指的是未來的預期收益。

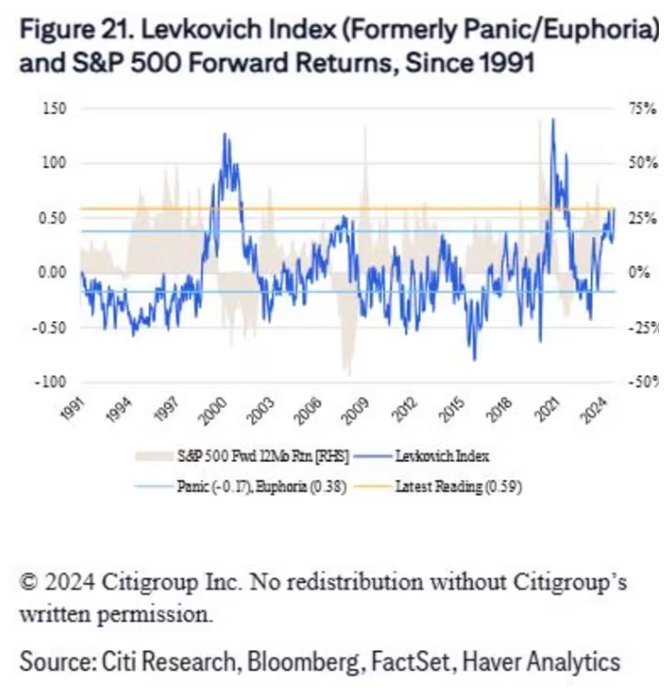

他們還表示,目前投資者的自滿情緒將為股市上漲設定「高門檻」。他們的列夫科維奇指數(Levkovich Index)——前身為恐慌/樂觀指數——顯示投資者正處於「僅次於科技泡沫和新冠疫情後反彈的樂觀階段」。

就聯儲局而言,作為此前是唯一一家預測聯儲局12月將降息50個點子的華爾街投行,花旗現在與同行一致,預計降息幅度為25個點子。

策略師表示:「上周的非農報告還不夠疲軟,以至於聯儲局無法像我們先前預測那樣降息50個點子,但12月降息25個點子的可能性似乎很大。

他們補充道,「我們預計聯儲局將在接下來的每次會議上繼續以25個點子的步伐降息至3.00-3.25%的最終政策利率。」