來源:高瑞東宏觀筆記

核心觀點

事件:

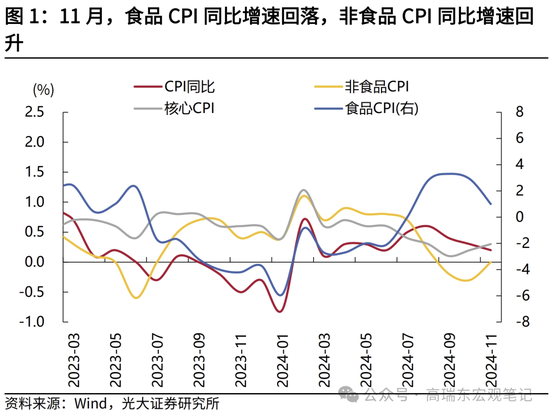

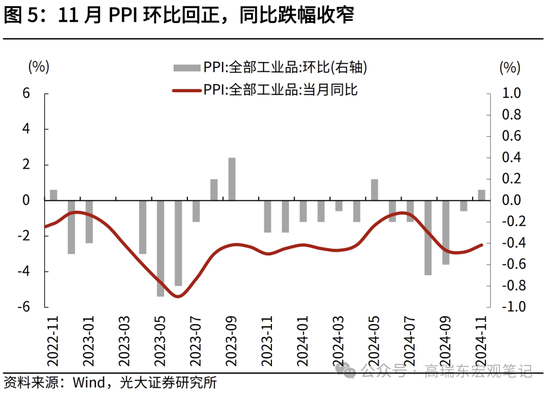

國家統計局發布了2024年11月份全國CPI和PPI數據。1)CPI按年+0.2%,前值+0.3%,市場預期+0.5%;CPI按月-0.6%,前值-0.3%;2)核心CPI按年+0.3%,前值+0.2%;3)PPI按年-2.5%,前值 -2.9%,市場預期-2.7%;PPI按月+0.1%,前值-0.1%。

核心觀點:

11月CPI按年低於預期,主因氣溫偏高、市場供給充足,導致食品價格超季節性下跌。需要關注的是,核心CPI按年增速連續兩個月回升,PPI按月增速半年內首次回正,一攬子增量政策發力效果開始顯現。核心CPI按年增速回升主要受通信工具、燃油汽車等工業消費品價格上漲影響,前者反映全球半導體周期上行、芯片提價帶來的成本上漲,後者則源於「以舊換新」政策推動下汽車「價格戰」緩解。PPI按月回正,表明隨着實物工作量加快,國內需求正在逐步恢復,價格止跌回穩的行業數量在增多。向前看,隨着穩增長、穩物價政策持續推進,國內物價將迎來溫和改善。

風險提示:政策落地不及預期,國內需求恢復不及預期。

一、核心CPI按年增速連續兩個月回升

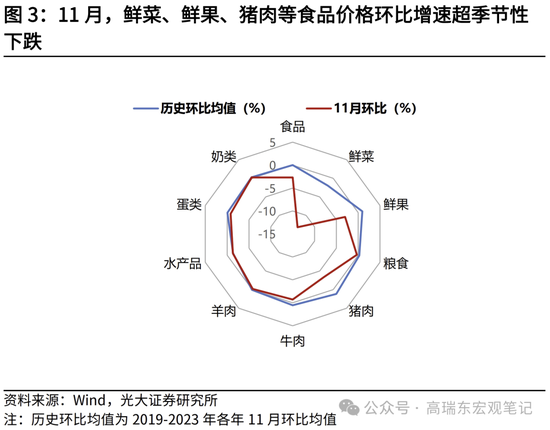

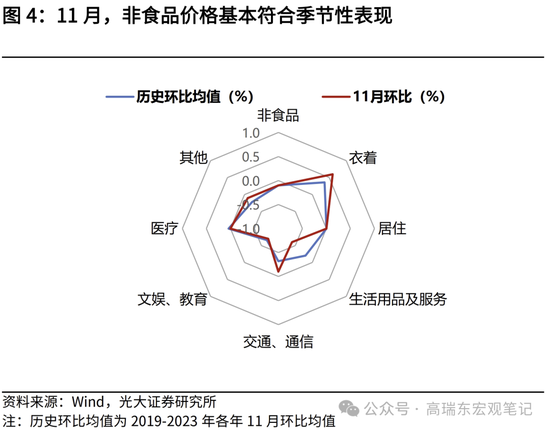

CPI數據不及預期,主因氣溫偏高導致食品價格超季節性下跌。11月,CPI按年增速小幅回落,自上月的+0.3%降至+0.2%,低於市場預期的+0.5%,按月增速自上月的-0.3%降至-0.6%,低於過去五年(指2019-2023年,下同)同期均值-0.1%。其中,食品價格按月下降2.7%,明顯低於過去五年同期均值+0.02%,按年增速自上月的+2.9%降至+1.0%;非食品價格按月下降0.1%,與季節性水平持平,按年增速自上月的-0.3%升至0%。可見食品價格超季節性下跌是拖累CPI繼續走低的主因。

11月,全國平均氣溫為1961年以來歷史同期最高,氣溫偏高有利於農產品的生產和運輸,同時也導致豬肉醃臘需求延後。市場供給的相對充足,帶來食品價格超季節性下跌。食品價格中,11月份鮮菜、豬肉、鮮果價格按月增速分別為-13.2%、 -3.4%、-3.0%,均低於過去五年同期均值-2.0%、+1.2%、+0.9%。

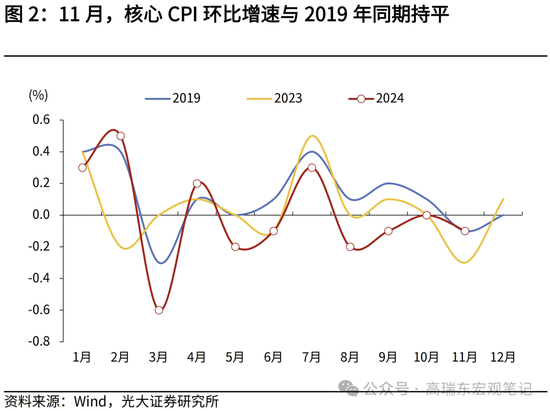

需要關注的是,核心CPI按年增速自上月的+0.2%繼續升至+0.3%,連續兩個月保持上行態勢。核心CPI按年增速回升,主要受通信工具、燃油小汽車等工業消費品價格上漲所致,前者源於全球半導體周期上行、芯片提價導致成本上漲,後者則與「以舊換新」政策下燃油車市場回暖有關。拆分結構來看,11月服務價格按年增速持平於上月的+0.4%,按月增速降至-0.3%,與季節性持平,主要受出行淡季影響;而扣除能源的工業消費品價格按年自上月的-0.2%轉為持平,其中通信工具價格按年增速由上月的-2.1%升至+0.7%,按月增速連續兩個月上漲;燃油小汽車價格按年跌幅收窄,按月上漲0.2%,為近9個月以來首次轉漲。

二、PPI按月回正,顯示國內需求正逐步恢復

11月PPI按年增速升至-2.5%,上月為-2.9%,市場預期-2.7%。PPI按月增速半年內首次轉漲、連續三個月回升,表明在一系列存量政策和增量政策持續協同發力下,國內需求正在逐步恢復,與同期製造業PMI連續三個月回升的線索相一致。11月份,在32個細分行業中,PPI按月上漲的行業數為11個,高於上月的9個,按月下跌的行業數為11個,低於上月的19個,顯示價格止跌回穩的行業數量在增多。

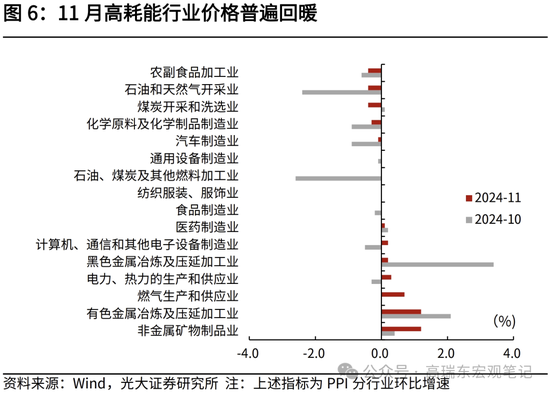

其中,PPI按月上漲行業包括:

一是,水泥、有色金屬、鋼鐵等高耗能行業,與穩增長政策推動下,基建資金到位率提升、項目建設加快推進有關。11月,非金屬礦物製品業價格按月上漲1.2%,上月為上漲0.4%;有色金屬冶煉和壓延加工業價格按月上漲1.2%,上月為上漲2.1%;黑色金屬冶煉和壓延加工業價格按月上漲0.2%,上月為上漲3.4%。上述三個行業價格均保持連續兩個月上漲。

二是,電力、燃氣需求季節性增加,公用事業價格小幅上漲。11月燃氣生產和供應業價格按月上漲0.7%,高於上月的0%;電力、熱力生產和供應業價格按月上漲0.3%,高於上月的按月下跌0.3%。

三是,計算機、通信設備價格上漲,與全球半導體周期上行、芯片價格上漲有關。11月計算機整機制造價格按月上漲0.6%,通信終端設備製造按月價格上漲0.4%。

PPI按月下跌的領域主要集中在光伏、鋰電、新能源車等新興行業,上述行業的供需格局有待進一步優化。11月,光伏設備及元器件製造價格按月下降2.0%,新能源車整車製造價格按月下降0.8%,鋰離子電池製造價格按月下降0.6%。目前來看,供需兩端政策均在持續推進,以推動新興行業價格企穩。從需求來看,今年下半年隨着「以舊換新」政策加碼,家電、汽車、家居類產品銷售明顯好轉,未來隨着政策規模和支持範圍進一步擴大,有望撬動更多需求。供給方面,光伏行業供給側改革正在提速。2024年11月20日,工信部發布了《光伏製造行業規範條件(2024年本)》和《光伏製造行業規範公告管理辦法(2024年本)》,限制低水平產能擴張,推動產業加快轉型升級和結構調整。

三、向前看,一攬子政策帶動下,國內物價或將溫和改善

CPI方面,食品價格對CPI的支撐減弱,未來重點關注穩物價政策效果。9月以來,隨着一攬子增量政策發力,核心CPI改善跡象開始顯現,按年增速已經連續兩個月回升。一方面,在「以舊換新」政策推動下,不僅直接刺激居民部門需求,也有助於中游行業去庫存,推動價格層面回暖。11月燃油小汽車價格按月小幅上漲,表明汽車「價格戰」情況緩解。未來隨着政策範圍和力度進一步擴大,有助於帶動工業消費品價格向上修復。另一方面,隨着10萬億元支持地方化債、促進房地產市場止跌企穩、加大對居民端補貼力度等政策持續推進,有助於修復居民部門資產負債表、增強居民實際購買力,推動需求側回暖。目前服務價格按年連續兩個月保持在+0.4%,高於9月的低點+0.2%,未來關注服務價格進一步改善的情況。

PPI方面,9月下旬以來,隨着一攬子政策推出,市場預期改善疊加實物工作量加快,帶動工業品價格邊際企穩。後續價格修復程度,取決於需求側改善力度、以及供給側改革推進節奏。從方向來看,隨着政策持續發力見效,明年供需關係或將改善,有望帶動PPI按年降幅收窄。需求側方面,隨着地方化債推進,關注地方主導的基建投資改善的可能性。供給側方面,重點關注中上游行業供給環境的變化,目前來看鋼鐵、光伏行業已在釋放供給側改革信號,未來關注行業層面的實際變化。

四、風險提示

政策落地不及預期,國內需求恢復不及預期。

責任編輯:王若雲