來源:高瑞東宏觀筆記

核心觀點

事件:

1)11月美國CPI按年+2.7%,前值+2.6%,市場預期+2.7%;2)季調後CPI按月+0.3%,前值+0.2%,市場預期+0.3%;3)核心CPI按年+3.3%,前值+3.3%,市場預期+3.3%;4)季調後核心CPI按月+0.3%,前值+0.3%,市場預期+0.3%。

核心觀點:

11月美國CPI按年增速溫和上行,符合市場預期,進一步強化12月降息概率。根據CME FedWatch,市場預計12月降息25BP的概率升至98.6%,前一日為88.9%,表明市場已經充分計價12月降息。

明年降息路徑如何走?目前不確定性較大,市場主流預期為兩次。但我們認為市場高估了未來美國通脹上行的風險,未來降息節奏將快於市場預期。一是,特朗普針對經濟事項的優先級將高於通脹事項。特朗普上任後,將大概率開啓加徵關稅,但移民政策是相機抉擇的,減稅政策需等待國會批准,這意味着特朗普政策並非全盤托出,其帶來的「再通脹」風險是階段性可控的。二是,11月CPI數據指向美國頑固的住房通脹呈現出下降趨勢,不僅打消市場對住房通脹反彈的擔憂,也有助於未來通脹中樞的回落。

風險提示:美國經濟超預期回落;地緣政治形勢超預期演變。

一、為什麼我們認為美國通脹將低於預期?

特朗普成功當選後,其主張的關稅、移民、減稅等政策組合,使得市場擔憂明年美國經濟將面臨「再通脹」風險。但我們認為現階段市場高估了未來美國通脹上行的風險,這意味着未來聯儲局降息節奏將快於市場預期。

一是,美國「再通脹」風險取決於特朗普政策的實施節奏。我們認為現階段,特朗普針對經濟事項的優先級將高於通脹事項。明年1月特朗普上任後,將大概率開啓加徵關稅,但移民政策是相機抉擇的,減稅政策又需要等待國會批准,這意味着特朗普2.0時期的政策並非全盤托出,其帶來的「再通脹」風險是階段性可控的。

二是,從基本面來看,美國頑固的住房通脹呈現下降趨勢,有助於未來通脹中樞的回落。從11月份數據來看,主要居所租金、業主等價租金按月增速均降至+0.2%,為過去三年來的最低水平。從zillow等市場租金價格來看,今年已經迴歸正常化水平,但CPI中的住房價格由於統計方式的限制,其表現遠落後於市場租金,導致美國通脹中樞持續偏高。目前來看,11月份住房通脹放緩,表明其進一步向市場租金看齊,打消了此前市場對住房通脹反彈的擔憂。考慮到住房通脹在美國CPI中的權重約為37%,住房通脹的趨勢性下行將有助於通脹中樞的回落。

基於此,我們認為市場對明年聯儲局降息的謹慎態度,未來將面臨再評估的過程。在此過程中,我們提示市場高度關注特朗普政策的推進節奏。

二、美國通脹符合預期,12月降息箭在弦上

11月美國CPI同按月增速小幅回升,表現符合市場預期。11月美國通脹按年增速自上月的+2.6%升至+2.7%,按月增速自+0.2%升至+0.3%;核心通脹按年增速連續三個月持平於+3.3%,按月增速連續四個月保持在+0.3%。

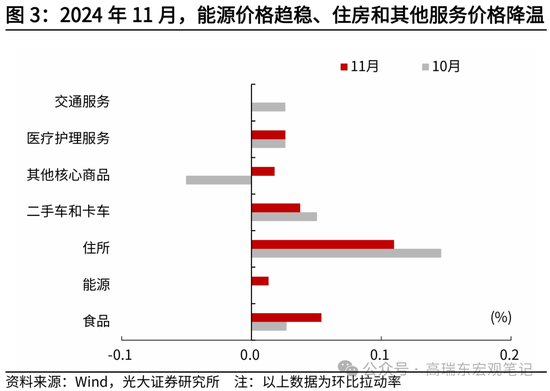

從結構來看,商品和食品價格上漲是推動CPI按月增速反彈的原因,但服務通脹呈現降溫趨勢,尤其是頑固的住房通脹呈現出放緩態勢,減輕了通脹擔憂,也有助於未來通脹中樞的回落。

其中,食品價格方面,11月按月增速升至+0.4%,高於10月的+0.2%,主要受牛肉和雞蛋價格上漲影響。11月牛肉價格按月上漲3.1%,上月為下跌1.1%,因嚴重乾旱導致飼料成本增加,同時借貸成本增加抑制養殖規模擴大,導致牛羣數量減少。據美國農業部預測,由於存欄量收緊,2025年美國牛肉產量將下降2.8%;11月雞蛋價格按月上漲8.2%,上月為下跌6.4%,主要受高致病性禽流感影響,美國雞蛋產量下降,導致蛋價明顯上漲。短期來看,食品價格上漲趨勢或將延續。

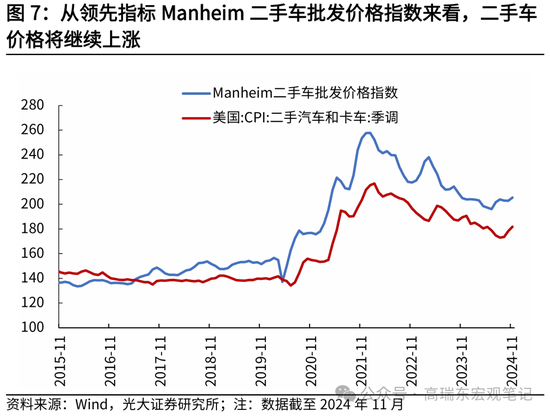

核心商品方面,11月按月增速升至+0.3%,高於上月的0%。其中,二手車和卡車價格連續三個月按月上漲,11月按月增速為+2.0%,上月為+2.7%;新車價格也開始上漲,11月按月增速為+0.6%,上月為0%。從Manheim二手車批發價格領先指標來看,今年下半年以來,由於需求恢復疊加供給偏緊,二手車價格逐步回升,11月按年轉正,小幅上漲0.2%。這意味着未來二手車價格將難以成為帶動美國通脹繼續下行的因素。若未來特朗普政府對加拿大和墨西哥加徵進口關稅,可能會進一步推高二手車價格。

住房價格方面,11月按月增速降至+0.3%,上月為+0.4%,按年增速自上月+4.9%降至+4.7%。其中,主要居所租金、業主等價租金按月增速均降至+0.2%,為過去三年來的最低水平,這表示CPI住房通脹向市場租金進一步看齊。從zillow等市場租金價格來看,今年已經迴歸正常化水平,但CPI住房通脹由於統計方式的限制,其表現遠落後於住房通脹,導致美國通脹中樞持續偏高。目前來看,如果未來住房通脹延續這一回落趨勢,將有助於通脹中樞的回落。

剔除住房之外的服務價格同樣呈現降溫趨勢,11月按月增速繼續降至+0.1%,低於上月的+0.4%。其中,11月醫療護理服務價格按月增速持平於上月的+0.4%,與2019年全年均值一致;11月交通服務價格按月增速降至0%,上月為+0.4%,其中汽車和卡車租賃、機動車維修護理、機票價格均呈現降溫趨勢。

能源價格方面,11月按月增速為+0.2%,上月為0%。10月以來,受「特朗普交易」影響,油價走勢整體偏弱,11月初OPEC+再度延長減產協議至12月底,以支撐油價走勢,12月初OPEC+決定進一步延長減產協議至明年3月底。目前來看,在供給側尚未出現擾動之前,油價運行較為平穩。

在符合預期的通脹數據發布後,12月降息預期進一步強化,目前已經充分計入市場預期內。根據CME FedWatch,市場預計12月降息25BP的概率升至98.6%,前一日為88.9%。一方面,通脹數據符合預期疊加此前公布的經濟數據走弱,進一步增加了短期內降息的必要性。例如,10月美國核心零售數據轉弱,按月增速僅錄得+0.1%,大幅低於前值的+1.0%;11月失業率也自+4.1%抬升至+4.2%,指向美國勞動力市場供需關係進一步緩和。另一方面,從近期鮑威爾的表態來看,也支持進一步降息的方向。12月5日,鮑威爾在公開市場表示,「儘管通脹水平仍然高於聯儲局2%的長期目標,但通脹趨勢正在改善,當前的經濟形勢使得聯儲局可以更加謹慎地邁向一箇中性利率,即既不刺激也不限制經濟活動的利率水平」。

從資產價格表現來看,受降息預期提振,美國CPI數據公布當日美股多數上漲、黃金價格進一步走高,但美元指數、10年期美債利率回落後轉為上行,可能受明年特朗普新政落地、降息路徑不確定性的影響。從市場主流預期來看,聯儲局可能會在2025年1月暫停降息,全年降息兩次。

三、風險提示

美國經濟超預期回落;地緣政治形勢超預期演變。

責任編輯:王若雲