曹操出行報告期內鉅虧76億、流動負債高達96億,自我造血能力好轉、2026年度或實現盈虧平衡,可投性得分62分

來源:中概股之家

2024年4月29日,帶有濃郁三國諺語故事色彩的共享出行公司曹操出行有限公司(下稱“公司”、“發行人、”“曹操出行”)向港交所遞交招股書,申請主板上市,2024年10月30日,企業更新了相關的申請材料。公司或將成爲繼嘀嗒出行(02559.HK)、如祺出行(09680.HK)之後,第三家登陸港股的網約車平臺。

公司創立於2015年5月21日,與吉利集團緊密合作,是吉利控股集團佈局“新能源汽車共享生態”的戰略性投資業務,目前已經發展爲中國領先的共享出行平臺,是中國最大的網約車平臺之一。雖然公司報告期內發展迅速,但從其財務數據角度來看公司當前的財務狀況卻並不樂觀。根據其招股書顯示,曹操出行2021年、2022年、2023年及2024年1-6月,營收分別爲71.53億元、76.31億元、106.68億元和61.60億元;淨利潤(扣除非控股權益淨利潤,下同)分別爲-29.51億元、-19.72億元、-19.16億元、-7.67億元。儘管公司報告期內公司營收保持了一定的增長,但公司似乎是“增收不增利”,公告期內公司累計鉅虧-76.06億元。

那麼曹操出行本次港股IPO的可投性如何呢?中概股之家將在本文中從公司的行業發展、業績質量、公司治理、未來業績成長性等方面,對發行人進行深度解析。

一、行業快速發展,雖行業第三、但與行業第一差距巨大(15分)

1、共享出行行業快速增長,複合增長率高達20.6%(5分)

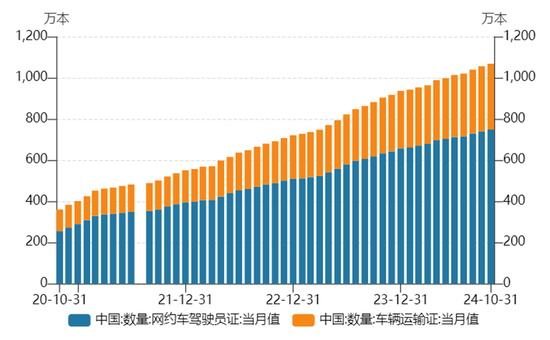

近年來,網約車行業在中國經歷了快速的發展,根據最新數據,2024年中國網約車訂單量呈現出波動上升的態勢,10月份訂單量達到100.7萬單,相較於9月份的98.9萬單有所增加,顯示出市場需求的穩步增長。從長期趨勢來看,自2023年10月以來,網約車訂單量整體呈現上升趨勢,儘管在某些月份有所下降,但整體增長勢頭不減。

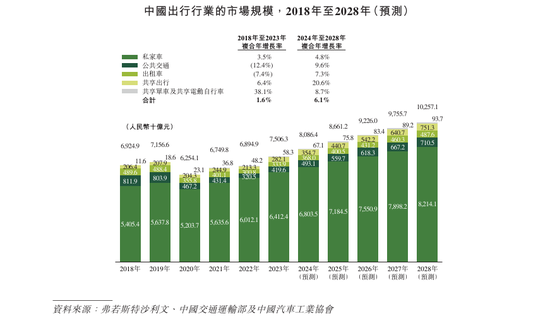

根據弗若斯特沙利文數據顯示,目前中國已形成了全球最大的出行市場,2023年的市場規模達到人民幣7.5萬億元。同時,自2024年起,下沉城市消費者對出行需求日益增加、消費者對純電動汽車的偏好不斷上升及商業活動復甦的推動下,預期中國的出行市場將由2024年的人民幣8.1萬億元增加至2028年的人民幣10.3萬億元,複合年增長率爲6.1%。而共享出行在不同出行方式中預期增長最快。

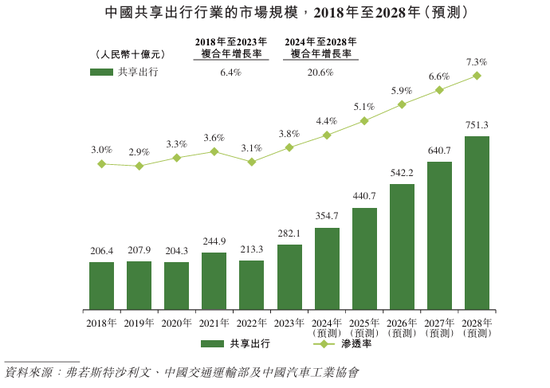

儘管中國的共享出行市場已具有龐大市場規模,但目前仍存在巨大的增長空間。根據弗若斯特沙利文研究顯示,2024年至2028年,在消費者對高性價比的出行選擇需求不斷增加以及共享出行在下沉城市日益普及的推動下,預期共享出行在出行行業中的滲透率(將共享出行的GTV除以特定期間的出行GTV計算)將由2023年的3.8%大幅增至2028年的7.3%。由於共享出行在廣泛的出行行業中所佔的份額不斷增加,預期中國共享出行市場的規模將由2024年大幅增長至2028年的人民幣7,513億元,複合年增長率爲20.6%。

由此可見當前共享出行在可預計未來依舊是快速發展的火熱賽道,預計未來幾年市場的年化複合年增長率高達20.6%,市場空間接近萬億元。同時結合當前新能源的市場東風,中概股之家認爲共享出行賽道依舊是當前一級市場中資本逐利的重要領域。

2、背靠吉利,獨特定製車模式運營,但市佔率與滴滴相差甚遠(10分)

雖身處發展賽道,同時背靠吉利集團,但在其快速發展賽道中發行人的市場競爭力卻顯得有點“捉襟見肘”。

(1)背靠吉利,定製車運營,構建一定競爭優勢(15分)

曹操出行在建立之初便是李書福(吉利集團實控人)在出行行業的重要佈局,因此從成立開始,曹操出行便得到了吉利集團全方面的支持。不同於其他網約車平臺的C2C模式,曹操出行卻堅持“定製化車型+專屬司機”的B2C模式。曹操出行的B2C的定製化車模式是其與其他競爭對手的顯著區別之一,得益於公司與吉利集團的獨特關係,通過深度參與車輛設計過程,這使發行人能夠設計滿足乘客及司機需求的車輛,包括提高車輛的耐用性、可維修性及採用創新的換電架構等功能。通過參與範圍涵蓋車輛設計、部署、定價、銷售到營運及服務的整個生命週期,使曹操出行能夠優化乘客體驗、降低車輛TCO(持有成本),從而降低整體運營成本。

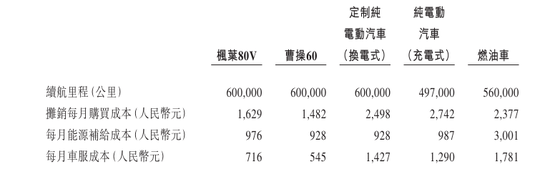

截至2024年6月30日,曹操出行在中國29個城市部署超過33,000輛定製車(包括超過18,000輛楓葉80V及超過15,000輛曹操60)的車隊供附屬司機使用,定製車隊成爲網約車平臺上最大的車隊。根據弗若斯特沙利文的資料,楓葉80V及曹操60的預計TCO(由發行人與司機共同分擔)分別爲每公里人民幣0.53元及人民幣0.47元。這意味着與典型純電動汽車相比,發行人的定製車TCO分別減少33%及40%,從而形成了公司的業務發展優勢。

由此可見,曹操出行獨特的商業運營模式及與背靠吉利集團的特殊優勢,形成了其在網約車平臺運營過程中獨特的經營成本優勢。

(2)市佔率市場第三,但與滴滴相差甚遠(-5分)

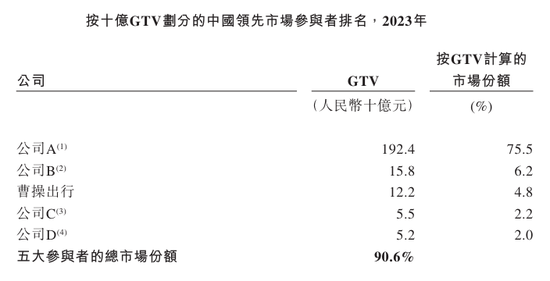

根據弗若斯特沙利文的資料,按照GTV計算,公司2021年、2022年及2023年一直位於中國網約車平臺前三名。其中公司2023年的市佔率爲4.8%,僅次於第一第二名的75.5%及6.2%。

雖然公司招股說明書未直接列明A、B公司的名稱但是根據相關附註,我們可以合理推測出公司A爲滴滴,公司B爲T3出行。因此雖然公司市場排名保持着第三的位置,但是當前的市場佔有率僅爲滴滴的6.36%,約爲其市場規模的1/16。由此可見公司產品的市場普及率及產品品牌效應依舊需要提高,畢竟對於共享賽道而言,只有佔據足夠高的市場份額及積累一定的品牌效應,纔可以培養出消費者持續使用的消費習慣,繼而形成穩定的業績收入。特別是對於公司的B2C業務模式而言,相較於傳統的C2C的出行賽道業務模式,公司的初始投資成本會更高,因此也會存在更長的投資回報期和更高的盈虧平衡點。因此市場份額的提升情況,中概股之家認爲是公司在未來能否實現扭虧爲盈的核心重點,單純的總體出行賽道空間發展帶來的收入提升並不能短期內迅速提升公司的財務狀況(因爲B2C模式下應對市場總體空間及使用用戶的數量提升必然而然會帶動投資成本的持續提升),只有在現有市場規模下,提升現有客戶使用率並增加自己產品的復購率和市場佔有率纔可以扭轉公司當前持續虧損的狀況。

二、公司業績快速增長,但對聚合平臺依賴度較高,公司資金需求旺盛(23分)

1、公司營業收入快速上升,歷史業績具備成長性(8分)

從最新的招股說明書來看,公司的營業總收入在2024年上半年達到了61.60億元,同比增長24.71%,2021-2023年公司收入分別爲71.5億元、76.3億元、106.7億元,連續三年實現增長,公司業務顯示出強勁增長勢頭。這一增長主要得益於公司在出行市場的持續擴張和服務質量的提升,同時公司活躍司機總數從2021年的45萬人增長至2023年的70萬人。並且,隨着科技的進步和消費者習慣的變化,網約車行業正經歷着前所未有的變革。從2023年11月到2024年10月,網約車駕駛員證和車輛運輸證的發放量均呈現穩步增長的態勢,這表明新興市場對於網約車服務的需求正在不斷擴大。如果曹操出行抓住這一趨勢,不斷創新服務模式,比如通過大數據和人工智能技術優化調度系統,提高車輛利用率和乘客滿意度,公司的業績應該可以再上一個臺階。

2、自身“造血”能力逐漸好轉,但短期資金壓力巨大,仍需資金投入維持後續發展(5分)

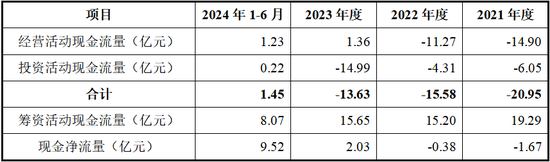

雖然公司淨利潤依舊爲負,但中概股之家認爲公司的自身“造血”能力正逐漸好轉。由於公司B2C業務的特性,導致其在初始過程中和其他網約車平臺有一個重大的差別就是其需要付出一定的成本去購買定製化網約車,公司的初始投資成本較大,而公司每年大量的資本性支出後每年亦會產生大量折舊,從而會拖累公司的業績,從財務數據中表現即爲,報告期內公司的折舊與攤銷報告期內金額高達8.61億元、7.51億元、7.41億元及3.85億元。因此中概股之家認爲要去看公司真實的經營狀況,應考慮到並剔除這一部分因素的影響,以公司的經營活動現金流作爲公司業務發展的衡量標準,而非以淨利潤作爲對公司的業績考察。

中概股之家觀察到報告期內公司經營活動現金流分別爲-14.90億元、-11.27億元、1.36億元及1.23億元,在2023年度及2024年上半年已經實現經營活動現金流爲正。這也就是說明公司的業務模式已經初步獲得市場認可,已開始逐漸形成自身“造血”能力。如果連同公司投資活動現金流一起來看的話,2024年1-6月,隨着公司大規模投資活動的減少,公司目前自身現金流在沒有外部籌資的情況下已可以轉正。這對於初期大規模投資的B2C業務而言是非常重要的指標。說明公司在自身正常業務體系下已可以基本實現自我供給,而非依靠外部持續性的融資活動進行資金的補充。

不過雖說公司自身經營活動現金流轉正是個好事情,但也並非說是公司自此以後就會短時間內淨利潤迅速爲正。正如本文在公司行業部分所述。公司當前的現金流爲正是建立在2024年1-6月未進行大規模投資擴大新增市場份額的前提下。如果公司想隨着整體行業快速發展的行情下保證自己的份額,必然後續也要進行不斷的投資,這也是公司的B2C模式所決定的,公司只有不斷擴展自身的定製化車型數量,擴大自身的市場份額、平攤單位成本,纔可以實現持續性的盈利。

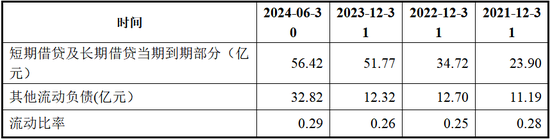

但公司的短期償還資金壓力又是巨大的,根據其招股說明書中顯示,截至報告期各期末,公司短期借貸及長期借貸當期到期部分金額分別高達23.90億元、34.72億元、51.77億元和56.42億元,同時公司流動比率均遠低於1。由此可見短期公司的資金壓力巨大,公司的IPO融資具有迫切性。

因此,雖然公司自身“造血”能力在好轉,但公司的上市融資具有迫切性,短期內公司依舊需要不斷的融資穩住市場份額並進行發展。

3、毛利率轉正,但超八層級訂單來自聚合平臺(5分)

2021年至2023年,公司的營業收入由72億元增加至107億元,毛利率則由-24.4%提升至5.8%。同時2024年上班年公司毛利率由同期3.3%上升至7.0%。隨着公司的營收規模增大,公司的成本逐漸平攤,從而利潤上升。

不過,中概股之家發現公司對於聚合平臺的依賴度在報告期內也逐漸上升。根據招股書顯示,報告期內發行人來自聚合平臺的訂單分別佔其GTV的43.8%、49.9%、73.2%及82.6%,以及分別佔其訂單量的43.6%、51.4%、74.1%及83.1%。雖然公司說與相關平臺可保持穩定合作,但超過八成的訂單均來自聚合平臺引流不禁令人擔憂:一旦公司與平臺間的合作陷入矛盾,公司還能否保持其業績穩定?

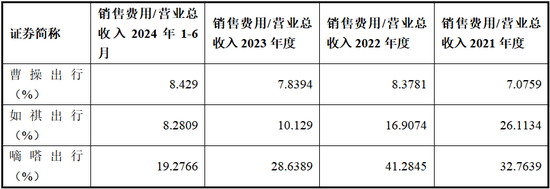

4、銷售費用率遠低於其他公司,公司業績真實性蒙上陰影(5分)

由以上分析我們瞭解到曹操出行對於聚合平臺具有高度的依賴性,但詭異的是,公司的銷售費用率卻表現的並不高。

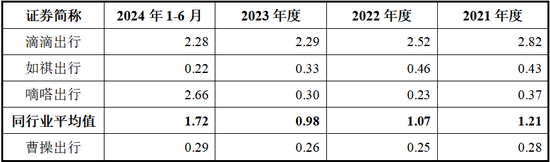

報告期內公司的銷售費用率保持在了8%左右,與同在港股上市的出行平臺如祺出行及嘀嗒出行進行對比可知,發行人的銷售費用率均低於同行業的公司。

值得注意的是,在公司大幅依賴外部平臺引流的情況下,公司的銷售費用率卻沒有顯著上升,公司的銷售費用率甚至在2023年度出現短暫下降。同時公司的相關比率遠低於同行業,這給公司的業績真實性蒙上了一層陰影。

三、獨特上市結構主體,關聯交易金額巨大(4分)

1、特殊主體上市結構,上市後公衆股東權益能否得到保障?(2分)

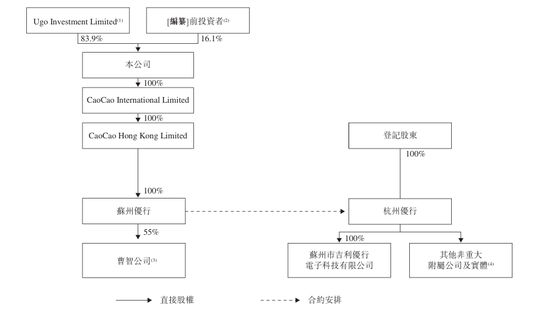

發行人上市的另外一個重要特點就是,公司的上市主體並非咱們通常理解的以主要業務經營主體作爲上市單位,而是通過SPV(SpecialPurpose Vehicle)模式進行上市。公司的股權結構圖具體如下:

值得一提的是,曹操出行成立之初的主體是杭州優行科技有限公司(以下簡稱“杭州優行”),包括公司的主頁宣傳亦是說明公司經營主體系杭州優行。

那麼爲什麼上市主體不是杭州優行呢?根據其招股說明書描述,杭州優行主要股東將其股權質押給蘇州優行,然後由註冊在開曼羣島的特殊主體進行上市。從而達到主要資產“曹操出行”上市的目的。

對於這樣的安排,相信當投資者讀完之後均會感到頗有不妥,因爲如果一旦股權質押結束,其上市主體便是一個“空殼”存在。這樣的安排中概股之家覺得至少存在以下的法律風險:

(1)股權不清晰

根據公司招股說明書顯示SPV的控股股東系UgoInvestment Limited、而UgoInvestmentLimited由李書福全資擁有。但杭州優行的主要股東包含中浙江濟底科技有限公司及浙江吉利控股集團有限公司,雖然兩者本身均爲李書福控制,但亦包含了其他投資人,因此其他投資人是否將其股權交由李書福代持我們不得而知。所以本次上市的發行人股權是否清晰值得探究。

(2)質押形式、存在空殼上市風險

根據招股書顯示,相關上市主體對於杭州優行通過質押形式形成控制。但這裏的控制是通過質權得以實現,而非大家普遍理解的股權控制。質押本質是一種民事主體間書面合同行爲。雖然招股書中表示雙方“業務經營協議的有效期爲十年,除非外商獨資企業(發行人)在協議到期前30天內提出異議,否則將自動續期十年”,看似該協議安排是可遞延永續,但從法律實質上來說,相關協議只是上市主體與杭州優行主體間的平等協議,後續杭州優行股東完全可以與上市主體簽訂補充協議解除相關股權質押行爲,從而剝離原本上市主體資產。因此對於公衆股東來說,這方面的法律風險也是其進行投資時需要保持注意的。

2、背靠吉利集團,關鍵交易巨大,公司獨立性值得商榷(2分)

曹操出行自設立以來便於吉利集團息息相關,兩者之間的關聯交易金額較大。首先曹操出行的主要定製化車輛均來自於吉利集團,根據招股書顯示,報告期內,發行人向吉利集團採購電池資產及定製化車輛金額分別爲2.06億元、13.23億元、13.18億元及4.71億元。

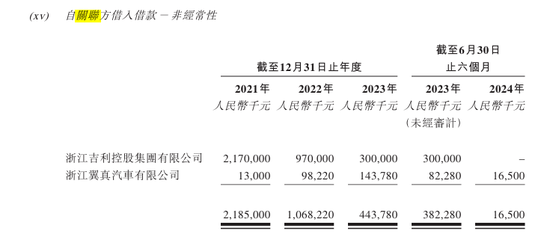

除了日常性的定製車及電池關聯交易外,雙方間資金拆借頻繁。報告期內,發行人分別向關聯方拆借入資金21.85億元、10.68億元、4.44億元及0.17億元。

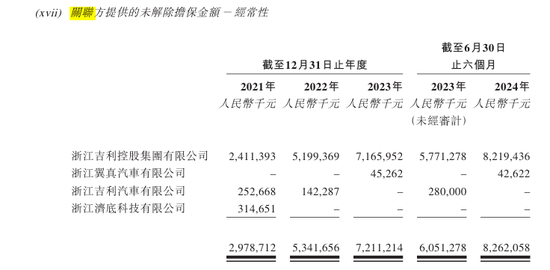

同時吉利集團亦爲發行人提供較高金額擔保,幫助其進行市場融資。報告期各期,吉利集團向發行人提供的未解除擔保分別爲29.79億元、53.42億元、72.11億元及82.62億元。相關擔保金額逐年上升,由此可見發行人在資金融通方面對於吉利集團的依賴性極大。

四、流動性比率低於0.3,公司急需IPO資金注入(10分)

1、上市募集資金必要性(5分)

本文在前面的業務及財務部分就分析過,公司的B2C特性就決定了公司的業務模式是在不停“燒錢”擴大自身份額,降低單位成本從而實現盈利方式。同時當前公司面臨着高額的短期負債,其上市募集資金具有較高的迫切性。

如果對比發行人與同行業其他出行平臺的流動比率可發現,發行人的流動比率除2024年1-6月優於如祺出行外,其餘年度均低於同行業可比公司,且遠低於同行業平均值。因此中概股之家認爲公司當前的資金壓力較大,對於上市融資具有較爲迫切的必要性。

2、上市募資投向設計合理性(5分)

根據公司的招股說明書披露,公司未來的募集資金主要投向以下方向。一是擴大自身B2C業務規模,公司計劃於2024年及2025年分別採購約10,000輛定製車,並於2026年及2027年分別採購約5,000輛定製車,擴大自身的業務服務範圍及地理覆蓋範圍。二是投向研發及自動駕駛方向,從而提升公司的軟硬件設施並完善公司運營效率。三是用於償還若干銀行借款的部分本金及利息,有關銀行借款的本金分別爲人民幣160百萬元、人民幣200百萬元、人民幣80百萬元及人民幣116百萬元,借款固定期限均爲一年。有關銀行借款分別於2025年2月、2025年3月、2025年6月及2025年9月到期,因此公司2025年度將要到期的合計5.56億元。由此可見公司的短期負債金額較高,公司的募資資金分配具有合理性。

綜上,公司的募集資金投向設計較爲符合公司當前的業務方向,且具有現實意義。

五、公司未來業績成長性(10分)

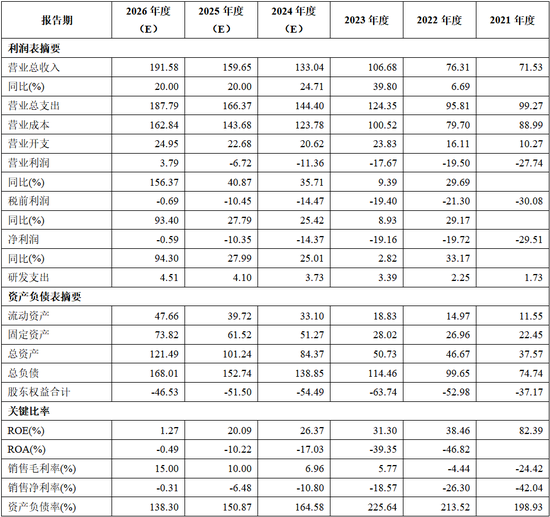

基於公司當前過去的業績情況其參考行業的未來發展前景,中概股之家預計公司可保持與行業整體類似的20%的營收增長,同時公司的毛利率隨着營收規模增大,固定成本會進一步平攤,預計公司毛利率會有所改善,中概股之家以2024年1-6月公司的毛利率水平6.96%作爲2024年的整體毛利率,並預計2025年度公司毛利率可達到10%、2026年度公司毛利率15%左右進行預測(趨向於滴滴2023年度毛利率),具體情況如下:

據此,中概股之家預計公司將保持當前模式下的較高速發展,公司可在2026年度實現基本盈虧平衡。

六、上市前估值已達170億,預計首發上市市值可達300億,但需關注破發風險

根據公司招股書顯示,歷史上公司共經過三輪融資,三輪融資後公司估值金額高達170億元,筆者以最近一次公司2021年8月融資,融資後估值170億元進行測算。2021年發行人實現收入金額71.53億元,估值170億元,相關市銷率達2.38倍。

中概股之家同時參考了港股如祺出行、嘀嗒出行的相關發行情況,具體情況如下:

由於嘀嗒出行在2023年度已實現利潤由負轉正,故市銷率進行測算數值較高。而如祺出行與發行人情況較爲類似,目前暫未實現利潤轉正,其首發市銷率3.31倍對發行人具有一定指導意義。

綜上,考慮到公司過去的融資行爲及參考如祺出行的市銷率情況,中概股之家認爲發行人很可能首發市銷率在2.5倍-3倍左右。以發行人2023年度營業收入106.68億元測算的話,發行人對應首發市值在266.70至320.04億元之間。如果以公司當前股本50億股,公司增發15%進行測算的話,預估發行人首發價格在每股4.64元至5.57元之間。

但中概股之家認爲相關價格較高,參考如祺出行及嘀嗒出行當前市值情況,中概股之家認爲曹操出行相關發行價格應在預測首發價基礎上再打6折,亦即每股2.78元至3.34元之間,可能纔是公司的公允價值。

中概股之家在此提醒投資者,根據今年在港股上市的如祺出行及嘀嗒出行發行情況來看,出行平臺企業上市破發風險較高。如祺出行及嘀嗒出行自上市以來公司市值均已腰斬,因此特別提醒投資者關注公司的破發風險。

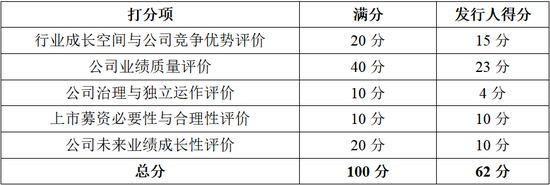

七、發行人可投性總得分62分

中概股之家根據獨創的新股可投性評價模型,依據本文綜合分析,給予曹操出行港股IPO可投性打62分。詳見下表。

END

責任編輯:尉旖涵

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10