作者 | 趣解商業 張語格

今年年初,多家新茶飲品牌「瞄準」港股,蜜雪冰城、古茗、滬上阿姨、茶百道等陸續申報IPO,但至今僅有茶百道成功上市;蜜雪冰城、古茗的港股IPO申請文件均在7月初失效。

12月9日,證監會披露了古茗控股有限公司境外發行上市備案通知書,古茗拿到赴港上市許可。這是古茗自7月份招股書失效後,IPO進程再次有了實質性進展。

圖源:證監會公告截圖

12月15日,古茗更新了招股書。在最新的招股書中,古茗仍然強調自己是「全價格帶下中國第二大現製茶飲店品牌」;然而,古茗的單店GMV和拓店速度,卻開始顯現下滑的趨勢。

向「新茶飲第三股」衝刺的古茗,如今距離萬店規模僅有「一步之遙」,但擺在它面前的市場競爭和挑戰,正變得越來越嚴峻。

01.「近在咫尺」的萬店

2023年底,古茗門店數超9001家,一度是繼蜜雪冰城之後,離萬店規模最近的新茶飲品牌。然而,今年古茗門店數的增速卻創下了近五年新低,從去年的35%下降至7.9%。

古茗曾計劃在2023年突破萬店,卻沒想到這一「flag」拖到了2024年底也未能達成。新茶飲加盟商今年「哀鴻遍野」,閉店、轉讓設備的不計其數,這其中也少不了古茗的加盟商。

圖源:窄門餐眼截圖

社媒平台上,有已經關掉古茗加盟店而轉開快餐店的加盟商表示,2019年以前開茶飲店,有不少加盟商半年就能回本,但現在基本不可能了。從古茗招股書披露的2024年數據裏,也能感受到新晉加盟商的壓力;2023年、2024年前三季度,古茗店均GMV分別為185.8萬元和177.6萬元,同時,單店日均GMV和售出杯數也都呈現按年下降的態勢。

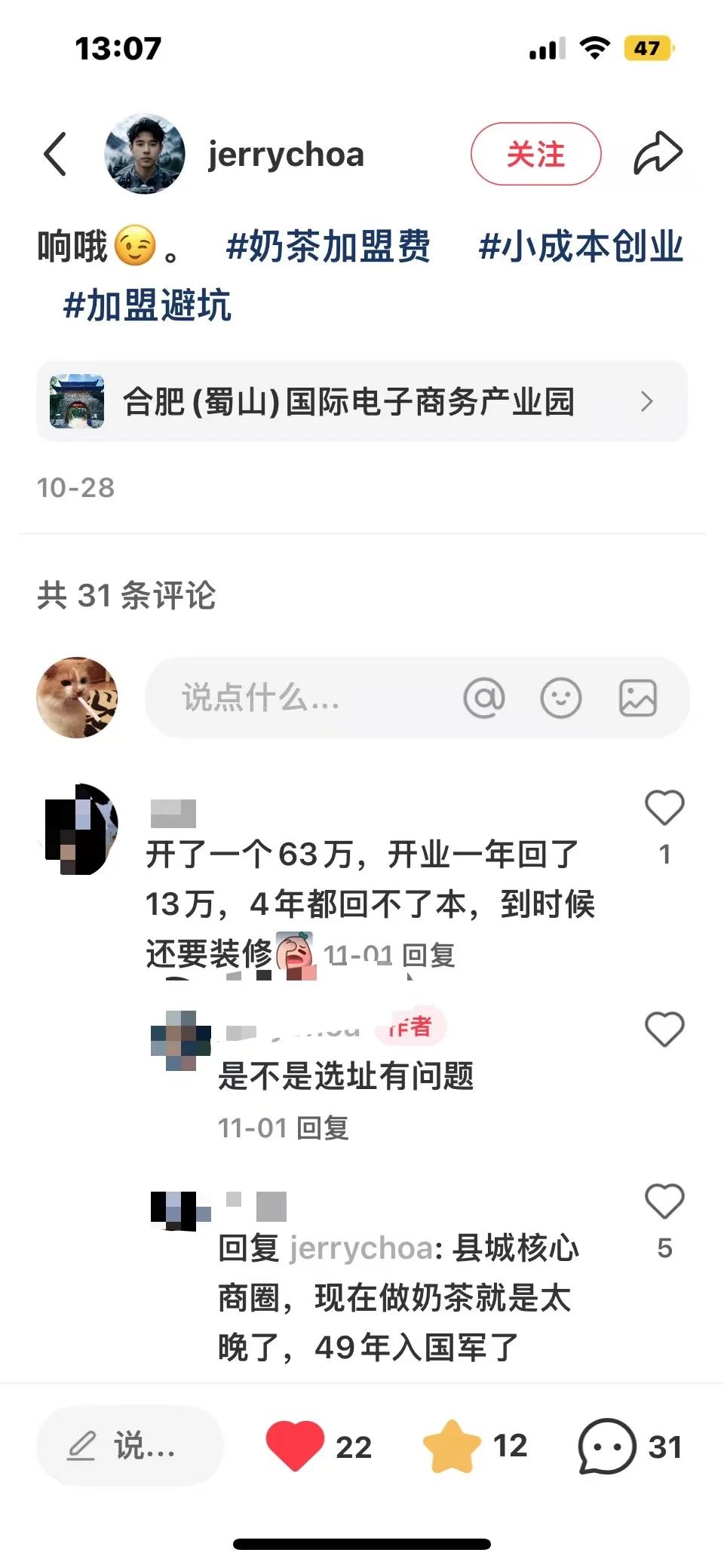

還有從業者在社媒平台上表示,自己去年在山東某縣城的核心商圈開了一家古茗,前期投入63萬元,目前月流水12-14萬元左右,每月淨利潤約1萬元。按這個營收水平下去,回本至少需要四年。

圖源:小紅書截圖

除了回本周期變長,物料貴和效期短也是不少古茗加盟商普遍吐槽的問題。古茗的產品線相對豐富,包括果茶、奶蓋茶和輕乳茶,這也對店鋪原料儲備和人員工效要求較高。

加盟商需要從品牌購入設備和原料,有網友提到,古茗一台果糖機要3500元,最近被要求添置的咖啡機在75000元左右,「買的時候相當肉疼。」

圖源:小紅書截圖

古茗最新招股書顯示,截至2024年9月30日,開設古茗門店超過兩年的加盟商中,平均每個加盟商經營2.9家門店,而在去年這一數字還為3.1。

根據《國際金融報》的測算,今年6-9月古茗的閉店率約3.89%,高於2021年的3.6%和2022年的2.94%。膨脹的閉店率,不僅影響着古茗擴張的速度,也會遏制古茗營收增長的速度。

招股書顯示,古茗八成以上的收入都來自向加盟商「銷售商品及設備」。中低端新茶飲本質是規模生意,加盟擴張遇阻,意味着古茗主營收入的增長也會很快迎來瓶頸。

另一方面,10-20元價格帶一直是新茶飲競爭最激烈的市場,近年快速發展的霸王茶姬、滬上阿姨、茉莉奶白等品牌,主攻的都是這一價格帶。尤其是霸王茶姬憑藉大單品和經營效率打響知名度後,吸引了大量加盟商的注意,據傳如今申請霸王茶姬的加盟甚至需要「排隊搖號」。

而霸王茶姬、爺爺不泡茶等輕乳茶新秀,接下來的重點拓展版圖是縣城鄉鎮的下沉市場,而這正是古茗的核心收入地區。

「窄門餐眼」數據顯示,古茗的鄉鎮店約3447家,佔比約35.63%,尤其集中在浙江和福建。社媒平台上有浙江網友表示,自己家一公里範圍內能有五家古茗。

門店區域也一直是古茗的痛點所在。如今開店6000多家的霸王茶姬目前已經覆蓋全國32個省份,但9000多家的古茗卻仍未「北上」成功;據「趣解商業」了解,2023年,浙江、福建、江西、江蘇、安徽、湖北、湖南和廣東八個省份為古茗貢獻了87%的GMV。

招股書顯示,今年前三季度,浙江地區古茗同店GMV按年下降了0.8%。古茗在招股書中也坦言,可能「無法維持或增加門店銷售額及盈利能力」,並指出,隨着擴張加速,加盟商之間的競爭可能會認消費老流失,進而影響整體增長。

中國企業資本聯盟副理事長柏文喜表示,如果古茗過度依賴某一地區的市場,一旦該地區的市場環境發生變化或者競爭加劇,古茗業績可能會受到較大的影響。

02.「老二」不好當

如果按全價格帶算,古茗市場規模排名行業第二;但若要提起古茗最受歡迎的產品,很多人最先想到的產品可能都不一致。社媒平台上網友最常推薦的「芝士葡萄」「布蕾脆脆奶芙」「榴蓮生椰拿鐵」等飲品甚至都不屬於同一品類。

古茗曾在招股書裏提到,公司暢銷的產品包括果茶、奶茶、咖啡飲品等多個系列。產品線豐富一直是古茗的優勢特徵,但是,這或許也是拖慢古茗「北上」的主要原因之一。

圖源:官網截圖

大量時令鮮果、鮮奶的使用,對古茗的冷鏈配送提出了極高的要求。古茗對配送體系的建設,使得古茗7成以上的門店都在倉庫150公里的範圍內,97% 以上的古茗門店都能享受兩日一配的冷鏈配送。

古茗曾在招股書中多次強調,自己是國內「唯一一家能夠向低線城市的門店頻繁配送短保質期的新鮮水果和鮮奶的企業」。高標準的配送基建,讓古茗對新市場的開拓非常謹慎。據新媒體「晚點LatePost」報道,古茗認為某省份的門店數量如果超過500家,那麼該地區具備了規模效應的基礎,纔會考慮進入鄰近省份。據「趣解商業」了解,截至目前,古茗只在浙江、福建、廣東、湖南、安徽、江蘇六個省份超過了500家門店。

大消費行業分析師楊懷玉認為,供應鏈建設是一項耗資巨大、耗時較長的工作,需要對當地市場有深入了解;因此,古茗若想在北方市場取得成功,需要投入更多資源進行本地化適應和市場培育。由此看來,古茗想要「征服」北方市場恐怕還要花不少的時間。

值得一提的是,今年下半年,古茗明顯加快了咖啡業務的佈局;今 9月,古茗咖啡產品上線的門店數僅為500家左右,到11月已超2000家門店。

雖然產品線豐富,但古茗一直沒能培養出自己的「明星大單品」。國金證券研報顯示,古茗奶茶SKU共29個,在六大茶飲品牌中僅次於茶百道。而同樣以品類豐富著稱的茶百道,旗下的明星單品在銷量上斷層領先;2023年,茶百道「楊枝甘露」這一單品的銷售額17.9億元,約佔茶百道總銷售額的11%。

楊懷玉認為,競爭激烈的茶飲市場中,擁有一個或幾個標誌性產品可以有效提升品牌的辨識度和消費者忠誠度;「明星單品」的不足,或許反映出古茗在品牌粘性上有待提升。古茗可以通過持續的產品創新和優化,打造具有競爭力的爆款產品,以此增強品牌的吸引力和市場競爭力。

而對於提升品牌粘性和「圈粉」目標羣體,古茗最常用的打法是搞品牌聯名。古茗堪稱是茶飲屆最熱衷與二次元IP聯名的品牌之一,《魔道祖師》《戀與深空》《蓮花樓》《天官賜福》……古茗的聯名對象大多是女性向遊戲或影視動漫。

IP聯名往往也是快速撬動高銷量的利器。此前古茗與《蓮花樓》的聯名,上線銷售不到1分鐘,古茗小程序便因訪問人數太多而宕機;今年古茗與《蓮花樓》再次合作,開售10多分鐘,多家門店的相關聯名款產品便宣佈售罄。

圖源:微博截圖

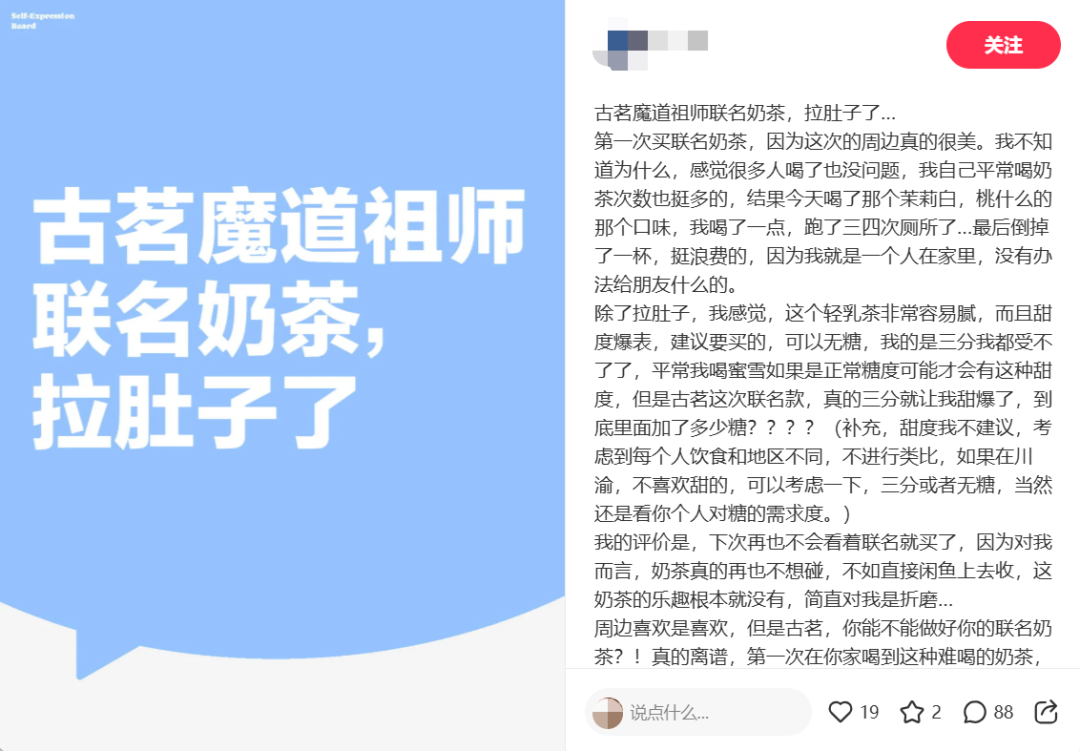

然而,跨界聯名也是把「雙刃劍」,做得好會口碑和銷量雙收,做不好也可能會引發口碑崩塌和信任危機。古茗今年和《戀與深空》的聯名合作,由於加盟商在籌備階段泄露樣品和內部培訓資料,以及「杯套」限量的機制,引發了很多玩家的不滿,不少用戶覺得古茗對此次聯名並不尊重,甚至還引發了對古茗飲品的大範圍吐槽。

還有網友稱,喝完古茗聯名款奶茶後出現了拉肚子、心悸的症狀,「古茗聯名魔道祖師的奶茶,三分甜就覺得非常膩,喝了一半跑了好幾趟廁所。」

圖源:小紅書截圖

除了聯名上的爭議,今年更影響古茗口碑的事件是還有「3·15期間」曝光的食品衛生問題以及「玩梗翻車」。今年「3·15期間」,古茗有門店被曝出替換過期食材的標籤;9月份,古茗發布員工手戴紙手銬、紙牌罪名的視頻,被批評是「侮辱打工人」。

圖源:微博截圖

中國城市專家智庫委員會常務副祕書長林先平認為,食品安全危機和營銷危機,可能導致顧客對古茗的信任度下降,進而減少到店消費的頻率,影響銷售額和古茗的品牌形象。「除此之外,品牌形象受損還可能影響品牌在廣告和推廣方面的投入,因為這些投入需要建立在品牌聲譽和消費者信任的基礎之上。」

03.新茶飲越來越「卷」

實際上,擴張放緩、食安問題等並非是古茗一家存在的問題;「趣解商業」觀察到,今年有不少新茶飲品牌都進入了發展瓶頸。

茶百道(2555.HK)和奈雪的茶(2150.HK)作為當前唯二上市的新茶飲品牌,今年上半年,兩家公司營收、淨利均出現按年雙降;其中,茶百道淨利跌去近六成;奈雪的茶由盈轉虧,實現虧損約4.35億元。

從營收規模和門店數量來看,新茶飲行業前四名分別是蜜雪冰城、古茗、茶百道和滬上阿姨;然而,今年茶百道和滬上阿姨的門店數量分別出現了負增長和增速放緩的現象。

「艾媒諮詢」發布的報告提到,2024年中國新式茶飲市場規模將達到3547.2億元,市場空間逐漸飽和,行業內各品牌進入存量競爭階段。在激烈的競爭與消費疲軟的大環境下,新茶飲品牌賺錢越來越難;而為了尋求破局,茶飲品牌們嘗試了價格戰、出海、品類創新等多元手段。

今年夏天,古茗的9.9元輕乳茶活動持續了半月有餘。古茗和其他主流茶飲品牌通過調整菜單、發放優惠券等形式降價,將部分茶飲產品下探到10元價格帶。下半年,在古茗大規模上新「黑巧摩卡」等咖啡飲品後,又推出了工作日9.9元現磨拿鐵的活動。

圖源:小紅書截圖

林先平表示,價格戰可能會導致行業內競爭加劇,使得品牌之間的價格戰演變為更加激烈的市場營銷戰,從而影響整個行業的利潤水平。

最新招股書顯示,古茗今年前三季度的訂單總數保持增長,但每筆訂單的GMV卻略有下滑,為27.7元。這很可能與古茗頻繁的低價促銷有關。

除此之外,林先平還提到,如果古茗被迫降低價格以應對價格戰,可能會失去一部分原本在中高端市場消費的顧客;同時,價格戰也可能會使顧客對品牌的品質和服務產生質疑,因為價格戰可能導致品牌在成本控制和產品質量之間的平衡變得更加困難。

嚴重的內卷,讓不少品牌的目光瞄向了海外。據「趣解商業」了解,目前蜜雪冰城、奈雪的茶、茶百道、喜茶、甜啦啦和霸王茶姬等品牌都已經在海外開店,其中步伐最快的要屬蜜雪冰城,海外門店已近5000家;霸王茶姬近年在東南亞市場接連發力,其在馬來西亞目前門店總數已突破130家。

值得一提的是,近日有媒體報道稱霸王茶姬「挖」來了麥當勞中國前任CFO黃鴻飛來擔任新CFO;有行業人士分析認為,這一舉動,意味着霸王茶姬的上市進程和海外佈局有望加速。

圖源:微博截圖

相比之下,古茗此前曾對媒體表示,暫時沒有出海計劃。不過,對於國內仍有9個省份未進駐的古茗而言,儘快在內地各省達到「500」家規模,遠比去海外開拓市場更加關鍵。

古茗創始人王雲安曾在2018年表示,中國三四線市場基數很大,還容得下20個古茗。如今六年過去,一個縣城的商業街上能同時看到喜茶、茶百道、蜜雪冰城……留給古茗來爭奪剩餘市場的時間,還剩下多少呢?