來源:機構之家

對簿公堂近一年,貴陽銀行(601997.SH)和正威系近16億貸款糾紛有了初步進展。

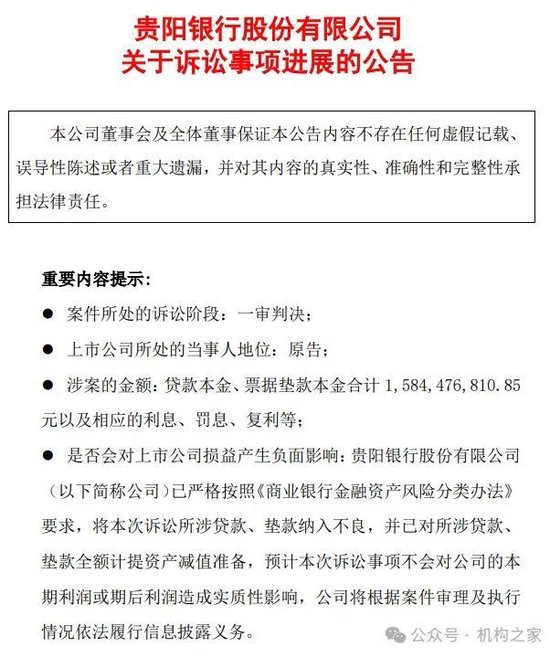

圖:貴陽銀行關於訴訟進展公告

圖:貴陽銀行關於訴訟進展公告12月18日,貴陽銀行公告稱,近日收到貴陽市中級人民法院的民事判決書和民事裁定書,貴州國際商品供應鏈管理公司被判於本判決生效之日起十五日內支付雙龍支行借款本金約2.92億元及截止2024年10月18日的利息73.23萬元以及罰息、複利;被判於本判決生效之日起十五日內支付雙龍支行商業銀行承兌匯票墊付款12.92億元及截至2024年10月18日的逾期利息約1.91億元,2024年10月19日起以未還票據墊款為基數,按照每日萬分之五的標準計算逾期利息,支付至本息清償之日止。判決結果還顯示,深圳(正威)集團、王文銀、劉結紅、華威聚酰亞胺公司對上述判決範圍內向雙龍支行承擔連帶清償責任。

此外,貴陽銀行還披露,本次訴訟的涉案金額包括貸款本金、票據墊款本金合計約15.84億元以及相應的利息、罰息、複利等。該行已嚴格按照《商業銀行金孖展產風險分類辦法》要求,將本次訴訟所涉貸款、墊款納入不良,並已對所涉貸款、墊款全額計提資產減值準備,預計本次訴訟事項不會對公司的本期利潤或期後利潤造成實質性影響。

深陷泥潭中的正威系,踩雷的貴陽銀行

時間回到2021年6月,貴陽銀行雙龍航空港支行與貴州國際商品供應鏈管理公司簽訂了《綜合授信合同》,約定向其授信16億元人民幣,期限為3年。為保證授信安全,貴陽銀行與深圳正威(集團)公司、王文銀、劉結紅、華威聚酰亞胺等簽訂了《最高額保證合同》,提供最高額連帶保證責任。同時,貴陽銀行還與正威集團相關公司簽署了《最高額抵押合同》,以其名下16套房屋為債務提供最高額抵押擔保,並辦理了抵押登記。

貴州國際商品供應鏈管理公司未按合同約定按時歸還相關借款本息及票據墊款,且相關擔保人亦未履行相應的擔保義務,導致貴陽銀行將此事訴諸法律。2024年2月7日,貴陽銀行發布公告稱,其雙龍支行因與貴州國際的合同糾紛向貴州省貴陽市中級人民法院提起訴訟,涉及金額約16.58億元人民幣。

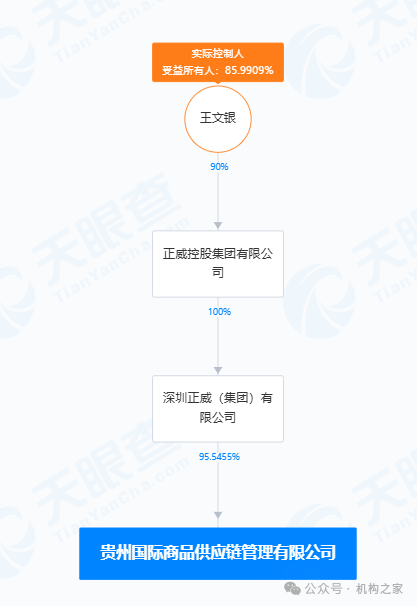

圖:貴州國際商品供應鏈公司股權結構圖

圖:貴州國際商品供應鏈公司股權結構圖根據天眼查信息,貴州國際商品供應鏈管理公司實際控制人為王文銀。股權結構如上圖顯示,其中正威控股集團公司100%控股深圳正威(集團)公司,後者絕對控股貴州國際商品供應鏈管理公司。

圖:正威系目前現狀 資料來源:天眼查

圖:正威系目前現狀 資料來源:天眼查正威系目前面臨嚴重的財務危機和信譽問題,涉及鉅額債務、訴訟、股權凍結、項目停工等多方面問題,其暴雷事件正在持續發酵中。例如,正威集團及其創始人王文銀涉及金融借款合同糾紛案件被強執3.5億餘元。正威集團現存70餘條被執行人信息,被執行總金額超160億元。正威集團旗下平台所持上市公司正威新材股份被凍結。此外,正威集團頻繁在全國各地市、縣佈局產業園區,宣稱園區總數超40家,單個項目投資額動輒一兩百億元,但其中不少項目出現爛尾,甚至被地方政府或合作方訴上法庭。

正威集團的「暴雷」事件引發了市場的高度關注,其影響被市場認為可能超過恒大的財務危機。

也就是說,雖然貴陽銀行在法律程序上取得了一定的勝利,但實際能否收回全部款項還取決於被告方的償債能力和抵押物的變現情況。正威系身處泥潭之中,是否能騰出手資金應對貴州銀行的訴求?亦或是,由於債權者衆多,貴陽銀行能否順利實現其權利呢?

潛在壞賬風險增加

貴陽銀行成立於1997年,總行位於貴州省貴陽市。目前,全行下轄9個省內分行、1個省外分行,機構網點實現貴州省88個縣域全覆蓋,初步形成立足貴州、輻射西南的服務網絡。截至2024年三季度末,貴陽銀行資產總額7196億元,存款總額4194億元,貸款總額3441億元。

從近幾年情況來看,貴陽銀行多次踩雷,除了和正威系糾紛之外,此前與貴州九州名城房地產開發公司發生合同糾紛,雖然贏了官司但發現九州名城等名下無財產可以執行,涉及3.15億元人民幣的房地產貸款可能面臨回收困難。貴陽銀行也曾公布對外轉讓4筆不良債權,涉資約8億元,主要涉及恒大集團。

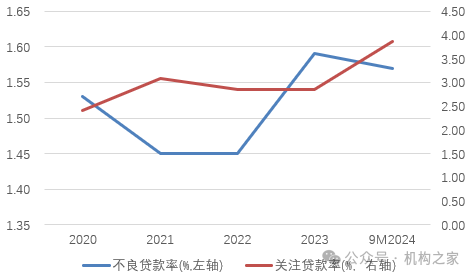

圖:貴陽銀行不良貸款率和關注貸款率情況 資料來源:wind

圖:貴陽銀行不良貸款率和關注貸款率情況 資料來源:wind上圖展示了貴陽銀行近幾年資產質量變化情況。以不良率來看,2020年至2024年三季度末該行分別為1.53%、1.45%、1.45%、1.59%和1.57%,整體有所上行。關注貸款比例則從2.41%上升至3.87%,累計上升146BP。作為潛在壞賬指標,關注率指標快速上升,且和不良率形成偏離,指向其實際資產質量難言平穩。

根據該行半年報數據披露,截止今年上半年末,該行不良額率綜合較高為建築業、房地產業和批發零售業,對應不良率分別為2.23%、0.50%、4.65%,對應減值準備35.7億、25.7億和15.6億。此外,個人經營貸資產壓力較大,帶動個人貸款不良率升至3.48%的高位。

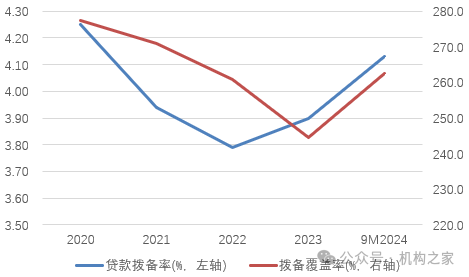

圖:貴陽銀行貸款撥備率和撥備覆蓋率情況 資料來源:wind

圖:貴陽銀行貸款撥備率和撥備覆蓋率情況 資料來源:wind撥備覆蓋率方面,2020年為277.3%,此後兩年下降,2023年為最低244.5%。這期間既有主動計提撥備不夠的原因,也有其不良貸款率反彈有關。不過,隨着此後撥備計提力度加強,提升信用成本,該行在今年以來撥備覆蓋率有所提升,風險抵禦能力有所恢復。

收入和利潤多年下滑

資產質量的壓力是一方面,業績的壓力更是不容樂觀。

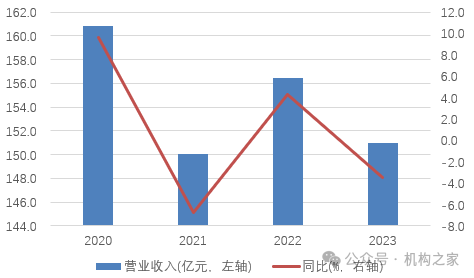

圖:貴陽銀行收入和增長情況 資料來源:wind

圖:貴陽銀行收入和增長情況 資料來源:wind收入方面,則是出現了多年的下降。從上市後的2020年至2023年,貴陽銀行分別實現營業收入160.8億元、150.0億元、156.4億元、151.0億元,按年增速分別9.6%、-6.7%、4.3%、-3.5%。可以看出貴陽銀行增速基本上呈震盪下跌的趨勢。2024年以來,收入同樣顯頹勢,前三季度按年下降4.4%至109.4億。

利息收入依賴度高疊加息差下行為業績疲弱的主要原因。2020年公司息差水平為2.52%,2023年下跌至2.11%,整整下跌41個點子,相當於利息板塊盈利能力下降16%。貴陽銀行近幾年利息收入佔比基本在八成左右。這也就意味着,面對息差下行的情況,和其他多元化佈局的銀行不同,貴陽銀行只能硬抗,無法從容面對,這頗為被動。值得注意的是,公司息差下行的情況在2024年並沒有得到改善,反而加速向下,2024年前三季度息差水平進一步下行至1.80%。

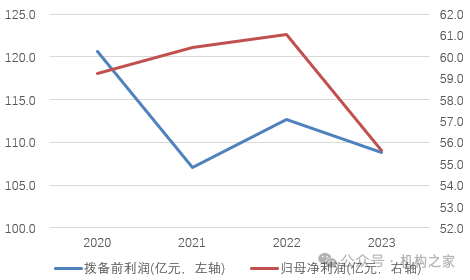

圖:貴陽銀行撥備前利潤和歸母淨利潤情況 資料來源:wind

圖:貴陽銀行撥備前利潤和歸母淨利潤情況 資料來源:wind近幾年不管是撥備前利潤,抑或是淨利潤,貴陽銀行基本都呈節節敗退態勢。同期,貴陽銀行分別實現歸母淨利潤59.2億元、60.5億元、61.1億元、55.6億元,按年增速分別為2.10%、2.07%、1.0%、-8.9%。事實上,貴陽銀行歸母淨利潤增速連續六年下滑並於2023年跌入負增長。今年前三季度利潤繼續收縮,按年下降6.8%至39.7億。撥備前利潤在2021年經歷了兩位數降幅,按年下降11.3%至107.1億。2023年開始繼續下降,當年降3.5%至108.8億,今年前三季度下降6.4%至80.5億。

一二把手分別出身監管和大行風控背景,但內控問題頻出

2024年以來,貴陽銀行相關機構及有關負責人收到數張罰單,罰款金額上百萬,堪稱罰單專業戶。

9月24日,貴陽銀行因投資債權孖展計劃不審慎,被國家金融監督管理總局貴州監管局處以罰款50萬元。9月18日,國家金融監管總局對貴陽銀行「五連罰」指向其存在內控薄弱、員工盜竊、職務侵佔、貸款管理不到位等問題。其中,安順分行因內部控制薄弱,發生員工盜竊、職務侵佔等違規行為,被罰款20萬元;雙龍航空港支行因貸款管理不到位被罰款30萬元。

在更早之前,今年8月,貴陽銀行因「關聯交易管理不到位,貸款管理不規範,理財業務管理不規範」,被貴州監管局處以罰款100萬元。7月,貴陽銀行發布公告稱收到上交所監管函,指向包括經營業績波動、信貸資產質量變化及存款結構調整等疑點。此為近兩年首例收到交易所下發監管工作函的上市銀行。5月,貴陽銀行旗下貴陽貴銀金融租賃公司存在「以所有權存在瑕疵的財產和不宜變現的公益性資產作為租賃物」「新增構築物作為租賃物不符合監管要求」「租後管理不到位,孖展租賃款被挪用」等多項違法違規事實。貴州監管局對其以90萬元的罰款,並對相關責任人進行了處罰。今年2月,遵義分局公開的處罰信息透露,貴陽銀行遵義分行因「虛增存貸款」違規行為遭35萬元罰款,該行前行長助理亦被罰5萬元。尤為引人注目的是,罰款事件後不久,該分行曝出超16億元的不良貸款。

諷刺的是,貴陽銀行一二把手分別有着監管和風控背景。貴陽銀行董事長其曾歷任央行和銀保監會多職位,直到2019年才從監管體系加入商業銀行,即空降至貴陽銀行擔任一把手。行長盛軍有着大行風控背景,長期在中國工商銀行工作。2021年6月,被聘任為貴陽銀行行長。

股價大幅下跌,中小股東反對數增加

資產質量、業績及內控均表現不佳,資本市場用腳投票。該行上市沒多久,股價便「一落千丈」。

圖:貴陽銀行上市以來股價表現

圖:貴陽銀行上市以來股價表現貴陽銀行於2016年8月在上海證券交易所上市,上市初期股價曾衝至21.20元/股(未復權價格)。自上市後不久,貴陽銀行的股價開始整體下行。今年9月18日,貴陽銀行股價最低觸及4.63元/股,創歷史新低。截至2024年12月18日,貴陽銀行的收盤價為6.04元/股,仍處於破發狀態。

當然,中小股東也通過各種方式表達着不滿。在2024年第一次臨時股東大會上,對於現任董事長張正海繼續擔任非獨立董事的議案,持股5%以下的股東反對票比例為5.0812%,較2020年度股東大會的2.1572%明顯增加。在關於選舉盛軍為董事的議案中,持股5%以下的股東反對票比例也大幅增長,從2021年第一次臨時股東大會上的0.4638%增加至2024年第一次臨時股東大會上的5.4532%。在2023年度股東大會上,審議的11項議案中,有4項議案均出現了超過10%的反對票,包括《2023年度財務決算暨2024年度財務預算方案》的議案(反對票比例11.8509%)、修訂《公司章程》的議案(反對票比例12.4717%)、修訂《股東大會議事規則》的議案(反對票比例12.4900%)和修訂《董事會議事規則》的議案(反對票比例12.4920%)。在現金派息分段表決中,持股1%以下普通股股東的反對票比例高達16.0157%,其中市值50萬以上普通股股東的反對票比例甚至超過27%。

整體來看,貴陽銀行與正威系糾紛或撕開其經營管理不佳的一面。管理風險實現收益是銀行經營的本質,但多次踩雷讓市場對其印象減分。若事前審核不足,事後彌補不得不訴諸法律手段,但對方信用情況大幅減弱未必能實現完全收回債權目標從而形成壞賬。此外,貴陽銀行業績也是多方面承壓。上市以來,投資者對其經營不滿,對未來發展信心不夠,股價整體下跌。目前的現狀似乎和戰略目標有距離(根據貴陽銀行發展戰略,至2025年,將成為公司治理更加完善、風險內控更加健全、經營質效更加凸顯、人才支撐更加有力、市場地位更加穩固、品牌影響力更加深遠的現代商業銀行,實現「西部上市城商行排頭兵」和「貴州新發展重要助力者」的戰略目標,為「百年好銀行」的發展願景奠定堅實基礎)。改善經營,貴陽銀行還有很長的路要走。

責任編輯:王馨茹