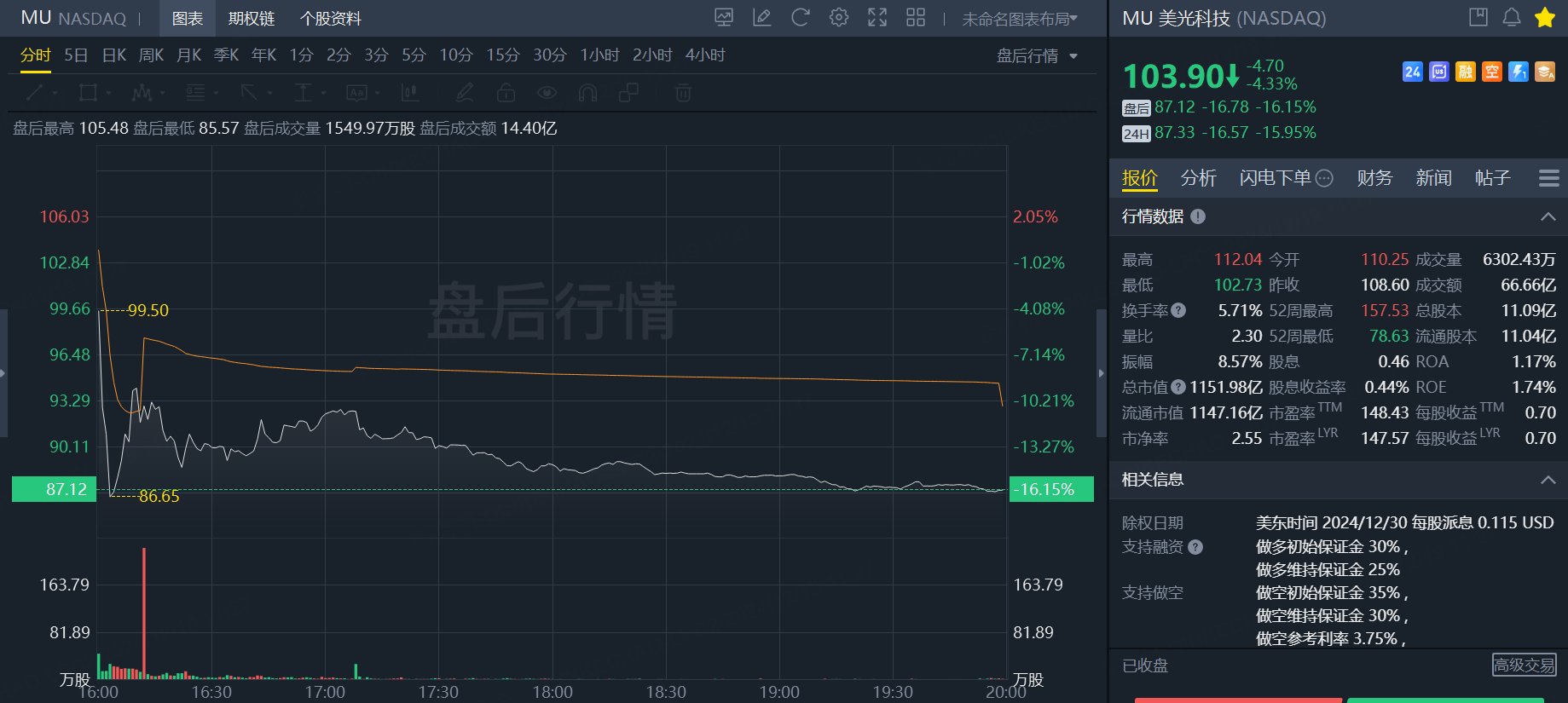

美股盤後,存儲巨頭美光公布了2025財年一季報,對應截止11月28日的成績單,業績符合預期:

但因FY25Q2業績指引不及預期,盤後股價暴跌16%: 美光科技

這可真是血流成河啊!

美光這是怎麼了?

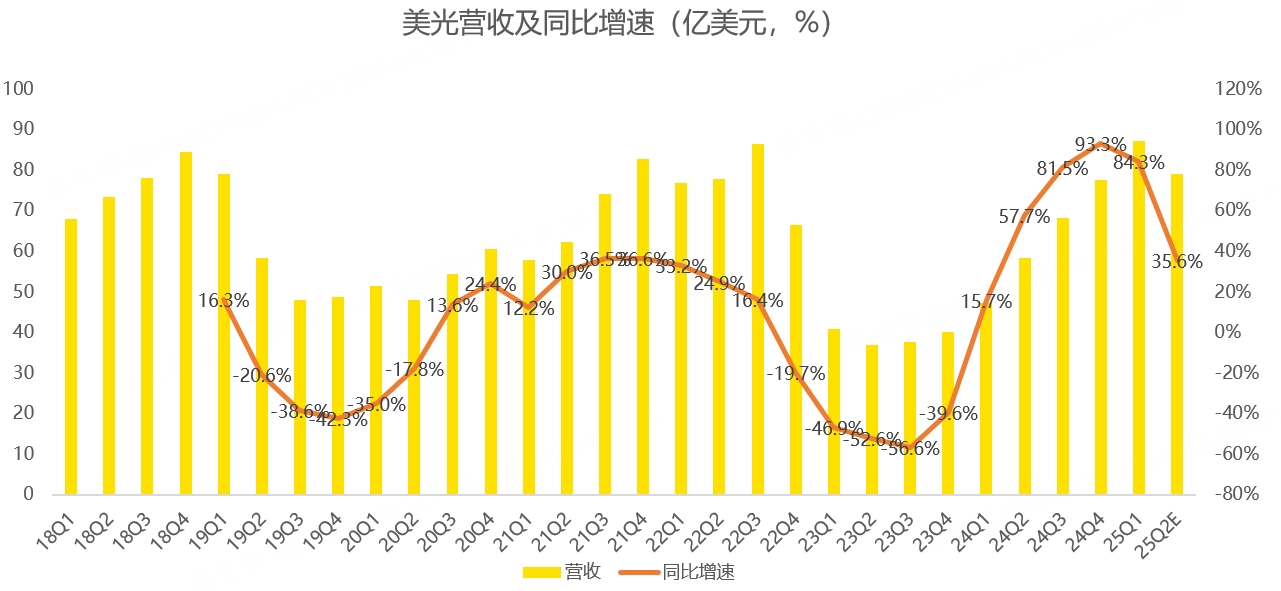

從一季報來看,美光營收87.1億,符合預期,按年增長84.3%:

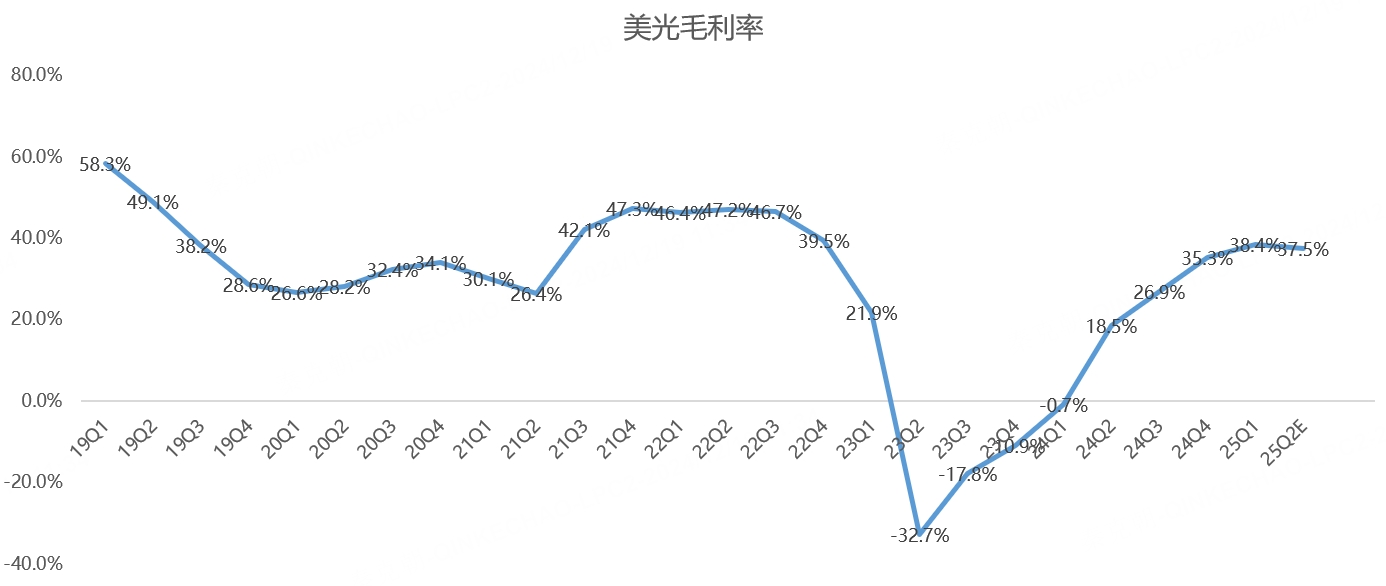

一季度毛利率38.4%,略低於管理層給出的38.5%預測中值:

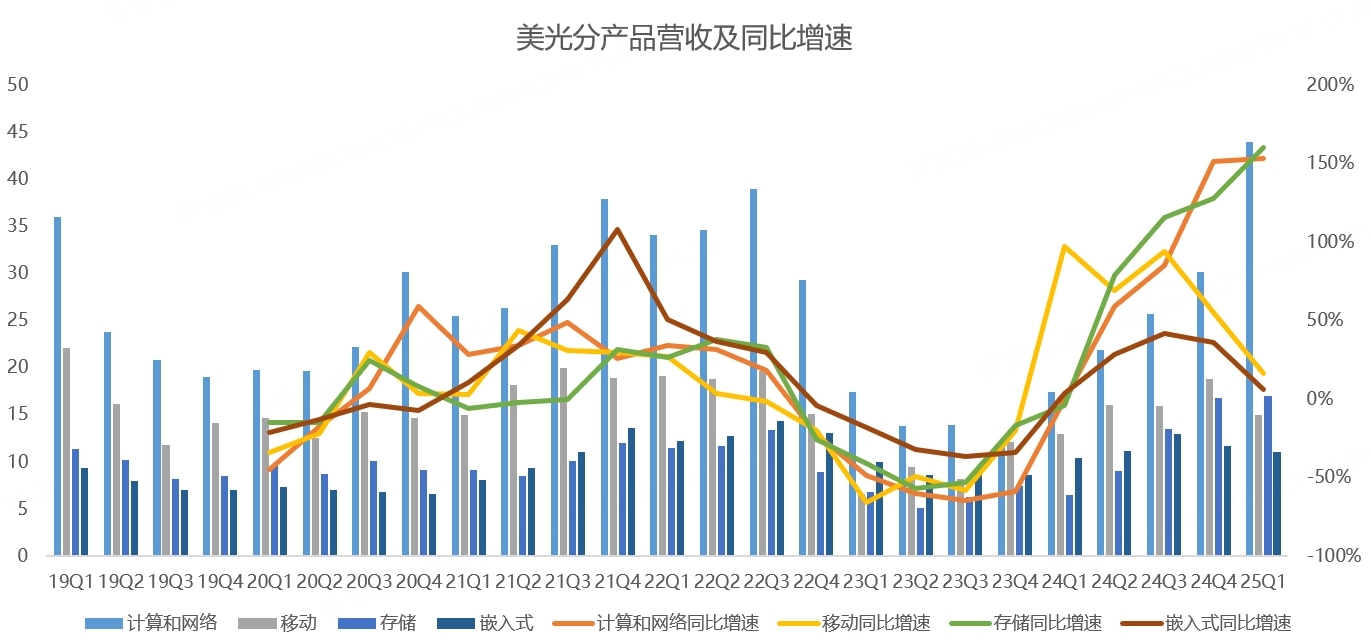

分業務來看,計算和網絡一季度營收44億美元,佔總收入的比重超過50%,按年增長153%,大超分析師預期的33.8億:

計算和網絡包含了當下最火的數據中心市場,以及HBM產品,一季度數據中心收入按年增長400%,佔總收入的比重達到50%,其中,HMB收入按月翻兩倍!

雖然AI帶來的收入暴增,但美光其他業務部分悉數不及預期,其中,移動營收15億,按年增長16%,大幅不及預期的19.5億;存儲營收17億,不及預期的17.9億;嵌入式營收11億,大幅不及預期的14.2億。

移動收入主要來自手機內存,嵌入式包括銷售到汽車、工業和消費者市場的存儲和存儲產品和解決方案,存儲則包括銷售到企業和雲端、客戶端以及消費者存儲市場的固態硬盤(SSDs) 和組件級解決方案。

從管理層給出的信息來看,PC、手機、汽車及工業市場的需求皆不如預期,如管理層預期2024年PC出貨量按年持平,低於此前預測;汽車、工業等市場陷入去庫存,同樣不及預期。

因此,美光預計25財年二季度營收在79億美元,上下浮動2億,大幅低於分析師預期的89.9億。預計毛利率在37.5%,同樣不及分析師預期!

考慮到美光的市淨率估值仍處於歷史高位,盤後股價大跌也就不難理解了:

暴跌過後,美光何去何從?

首先,美光上調了HBM的目標市場,由此前的2025年250億上調至300億美元,預計到2030年將超過1000億美元!

這個預測和此前分析師的預測相同:

在HBM的帶動下,美光預計2030年時,HBM的市場空間將大於2024年時,整個DRAM行業!

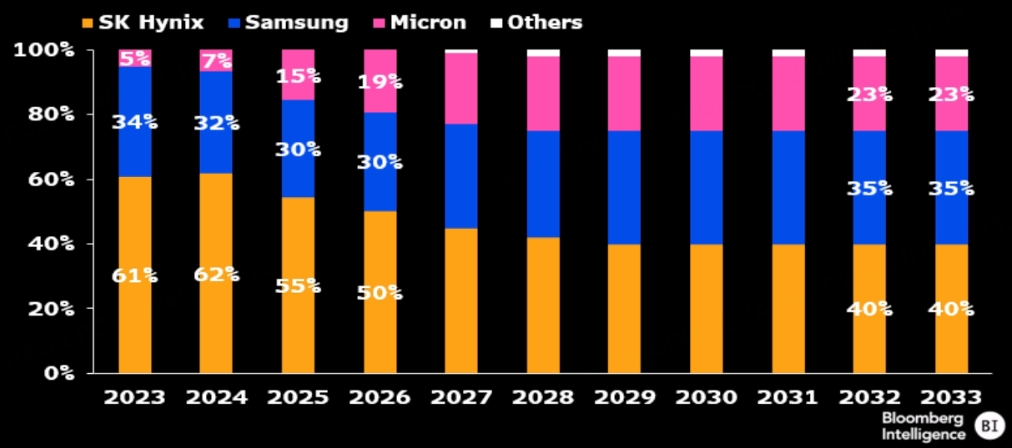

由此可見,HBM於美光而言,是難得的時代機遇,該市場,主要由sk海力士、三星和美光佔據,三星固守IDM模式,和英特爾相同,未必能在HBM技術上持續領先美光,因此,分析師預測,美光的市場份額將從7%提升至23%:

HBM的前景毋庸置疑,可惜的是,當下PC、手機依然貢獻了較大的收入,而這兩個市場,雖然也面臨着AI革命帶來的時代機遇,但目前缺少殺手級應用,消費者換機動力不足,此前PC和手機廠商過於樂觀,囤積了內存,導致當下庫存過剩。

不過,不同於上一輪新冠結束帶來的下行周期,美光預計此輪去庫存時間不會太長,明年春季即有望恢復正常,而隨着AI PC和手機的發力,預計2025財年下半年,將會迎來新的增長。

目前,管理層預計2025年PC出貨量按年增長約5%,預計手機出貨量增長2%左右,工業市場有望明年下半年復甦。

總的來說,AI革命給美光帶來了難得的機遇,傳統市場不及預期帶來的下跌,長期來看不足為慮,待估值回到低位,美光又是難得的投資良機!