作者 | RichardSaintvilus

編譯 | 華爾街大事件

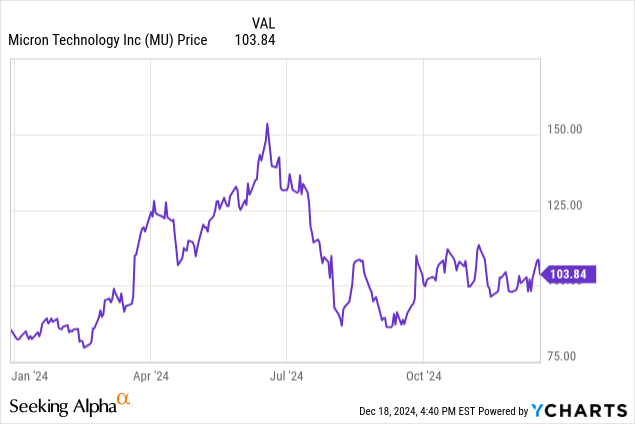

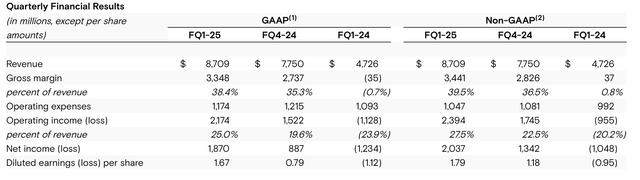

美光科技公司( NASDAQ: MU )的股價在夏季中旬達到 150 美元左右的峯值後,在過去兩個季度中經歷了大幅波動,錯過了選舉後的反彈。這家內存供應商啱啱公布了第一財季 (日曆第三季度) 的業績,儘管收益大幅超出預期,但華爾街對該公司第二財季的業績預期做出了強烈反應,導致股價下跌約 15%。

目前,美光的盈利後股價約為 90 美元,幾乎抹去了年初至今的所有漲幅。這是投資者逢低買入並為 2025 財年反彈做好準備的絕佳機會。

在 9 月份,美光交易價格接近每股 110 美元。要想在 2025 財年取得成功,投資者必須放棄大盤股(尤其是大盤成長股),轉而選擇最近失寵的反向投資。美光正享受着巨大的企業 AI 需求,推動其數據中心業務發展,是一隻在疲軟時期值得買入的完美股票。分析師重申對美光的強力買入,並利用盈利後的下跌作為美元成本平均下調的機會。

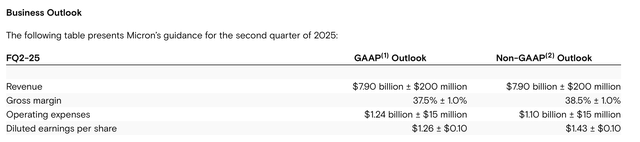

當然,我們不能忽視美光公司盈利後大幅下滑的現象,也應該承認該公司存在疲軟的風險。投資者對該公司第二季度的業績預期反應最為強烈,該預期預計營收僅為 77 億美元至 81 億美元,中間值按年增長 36%:較第一季度 84% 的按年增長大幅放緩。

季節性也比往常弱:去年,該公司第一季度至第二季度實現了 23% 的連續增長,而今年,該公司 79 億美元的指導中點代表着連續下降 9%:在關鍵的假日季度這是一個微弱的信號。

此外,該公司的毛利率指引意味着當前第一財季代表了毛利率的峯值(經過幾個季度的持續連續擴張,由於 DRAM 需求上升推動了 ASP 上漲),中間點指引為 38.5%,較本季度 39.5% 的預計毛利率下降 100 個點子。

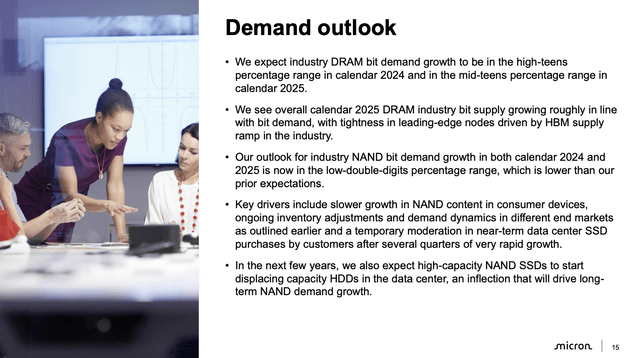

造成這一現象的主要原因是消費終端市場需求減弱,尤其是個人電腦和智能手機。這些產品大量使用美光的 NAND 存儲芯片,而之前對手機和電腦上新的 AI 功能將推動立即升級周期的預期正在被重新評估。因此,如下圖所示,該公司目前預計 2025 年 NAND 比特的增長率將達到兩位數,低於之前的預期。

由於這些較弱的位增長假設,該公司還減少了計劃資本支出以滿足 NAND 製造能力。

當然,希望消費者終端市場取得更健康的結果。但應該立即擔心嗎?不一定。僅僅因為消費者需求需要更長的時間來響應人工智能創新並不意味着更新周期不會發生。

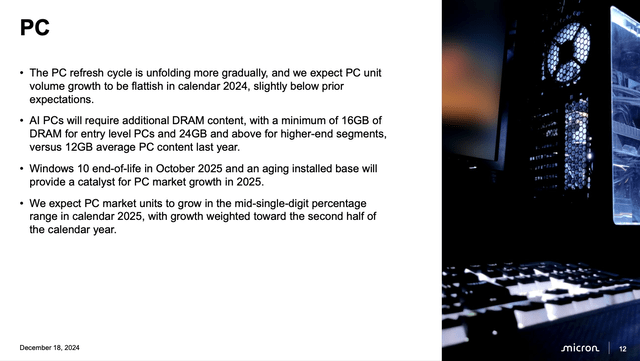

投資者應注意兩個特定的催化劑,它們將推動 2025 財年 NAND 需求的改善。首先,微軟 打算在明年 2025 年 10 月停止對其最受歡迎和最暢銷的操作系統之一 Windows 10 的支持。如果支持人工智能的 PC 的吸引力不足以吸引更多普通消費者,那麼不再支持操作系統的老舊機器的前景幾乎肯定會吸引他們的注意。

如上圖所示,美光預計,支持 AI 的新款 PC 型號的入門級存儲容量將為 16GB(高端型號為 24GB),而當前型號的平均入門級存儲容量為 12GB。考慮到新 PC 的入門級需求增長 33%,再加上明年 PC 市場單位增長的預期,美光對 2025 財年 NAND 增長率的預期相當合理,甚至可能很容易超越。

智能手機也有望從 AI 更新周期中獲益,即使今年的增長速度低於最初的預期。美光還預計明年智能手機出貨量將以個位數增長,而手機的平均入門級存儲要求也在逐漸上升。

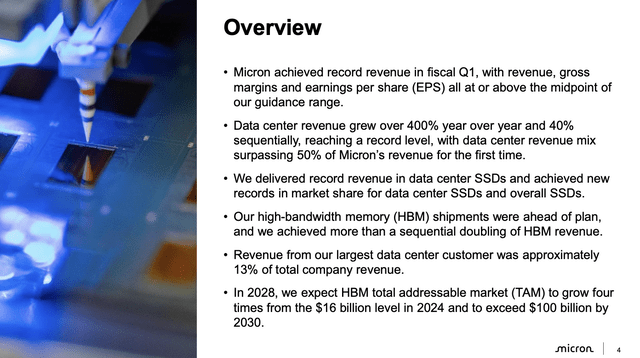

美光預計,到 2025 年下半年,消費領域的需求將更加疲軟:儘管我鼓勵大家耐心等待消費業務的騰飛,但投資者已經對企業/數據中心業務充滿信心。第一季度,美光報告數據中心收入按年增長 400%,數據中心收入也首次超過美光收入的 50% 以上。

如上所示,該公司還指出,企業業務中的 HBM(高帶寬內存)部分預計將在 2030 年達到 1000 億美元的 TAM(而 2025 年為 300 億美元,2024 年為 160 億美元 -到 2030 年複合年增長率將高達 36%)。

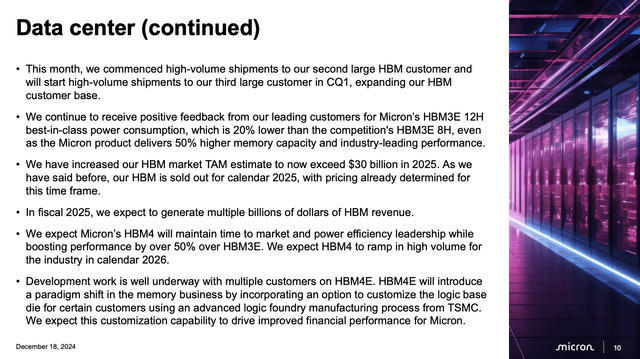

而且重要的是,如下圖所示,2025 年的 HBM 已經以固定價格售罄,這使該公司對其在 2025 財年創造「數十億美元 HBM 收入」的計劃具有很高的透明度(目前普遍認為 2025 財年總收入為 466 億美元,按年增長 22%)。

重要的是要認識到 HBM 仍然是美光的早期增長槓桿。該公司指出,它啱啱在第一季度開始向幾家大型企業客戶大量出貨,並正在努力提高這一銷售一空的業務部門的製造能力。同樣值得注意的是,美光表示 HBM 既能提高 DRAM 部門的毛利率,又能提高公司的整體毛利率。因此,我們應該推斷,隨着美光的收入結構向高利潤率的 HBM 傾斜,遠離 NAND(後者的平均售價在第一季度開始以個位數連續下降),該公司在 2025 財年應該會迎來毛利率的順風。

目前市場普遍預期 2025 財年的預測每股收益為 12.99 美元(按年增長 46%),營收按年增長 23%,鑑於美光預計 DRAM 供應量將以十幾位的速度增長,且 HBM 出貨量推動價格上漲,這一目標有望實現。美光公布收益後股價接近 90 美元,其市盈率僅為2025 財年的 7.0 倍。

當然,這裏還需要考慮一些風險:

美光所預期的消費領域下半年復甦可能不會實現,尤其是在美國經濟環境持續緊縮、消費者推遲電腦和智能手機更新等大件購買的情況下。

競爭對手 SK Hynix 和三星可能會比美光更快地提高 HBM 製造能力,這可能會給 HBM/DRAM ASP 帶來壓力(儘管我們注意到美光已經以固定價格鎖定了 FY25 的訂單;FY26 可能仍會有所變化)。

儘管如此,鑑於美光的股價遠低於更廣泛的標準普爾 500 指數 ( SP500 ),它的風險回報狀況非常好。從歷史上看,美光的股價低於市場,因為其收入和收益具有周期性,就像石油和天然氣以及航空公司每年的業績因大環境條件而異一樣。然而,隨着人工智能需求在 2030 年之前為 HBM 芯片提供約 36% 的複合年增長率,這種對美光周期性的舊偏見開始失去其有效性。

將盈利公布後的下跌視為一個良好的買入機會,並等待 2025 年更廣泛的反彈。