期貨早高峯-音頻版

女聲普通話版 下載mp3

宏觀要聞

1. 「聯儲局傳聲筒」NickTimiraos表示,9月份,19名聯儲局官員中有3人認為,核心PCE通脹預測面臨的風險偏向上行(如果預測錯誤,則可能過低)。而現在,有15或19名官員認為,已經被上調的核心PCE通脹的風險仍偏向上行。

2. 商務部新聞發言人何詠前表示,中方始終主張通過對話磋商解決貿易摩擦,一直在為歐盟電動汽車反補貼案價格承諾磋商做出最大努力。希望歐方儘快採取實際行動,與中方共同推進磋商。

3. 商務部新聞發言人何詠前在商務部例行新聞發布會上表示,商務部將落實好促進服務消費高質量發展的政策文件,加快出台推進首發經濟的政策文件,發展冰雪經濟、銀髮經濟,促進數字消費、綠色消費、健康消費。

4. 據國家能源局,1~11月,全社會用電量累計89686億千瓦時,按年增長7.1%,其中規模以上工業發電量為85687億千瓦時。

5.據Punchbowl:美國衆議院共和黨人正在考慮將政府撥款延長三個月,將債務上限暫停至2027年1月的一攬子計劃。

6. 明年聯儲局鷹派票委或增至至少三位。道明證券分析師推測,穆薩萊姆是提交了反對本次降息的預測的四名政策制定者之一,另一位可能是施密德,兩者都曾暗示對進一步降息有些猶豫。第四位可能是聯儲局理事鮑曼,她在9月反對降息50個點子,但可能在為期兩天的會議期間轉而支持本周的降息。

全球期貨市場異動

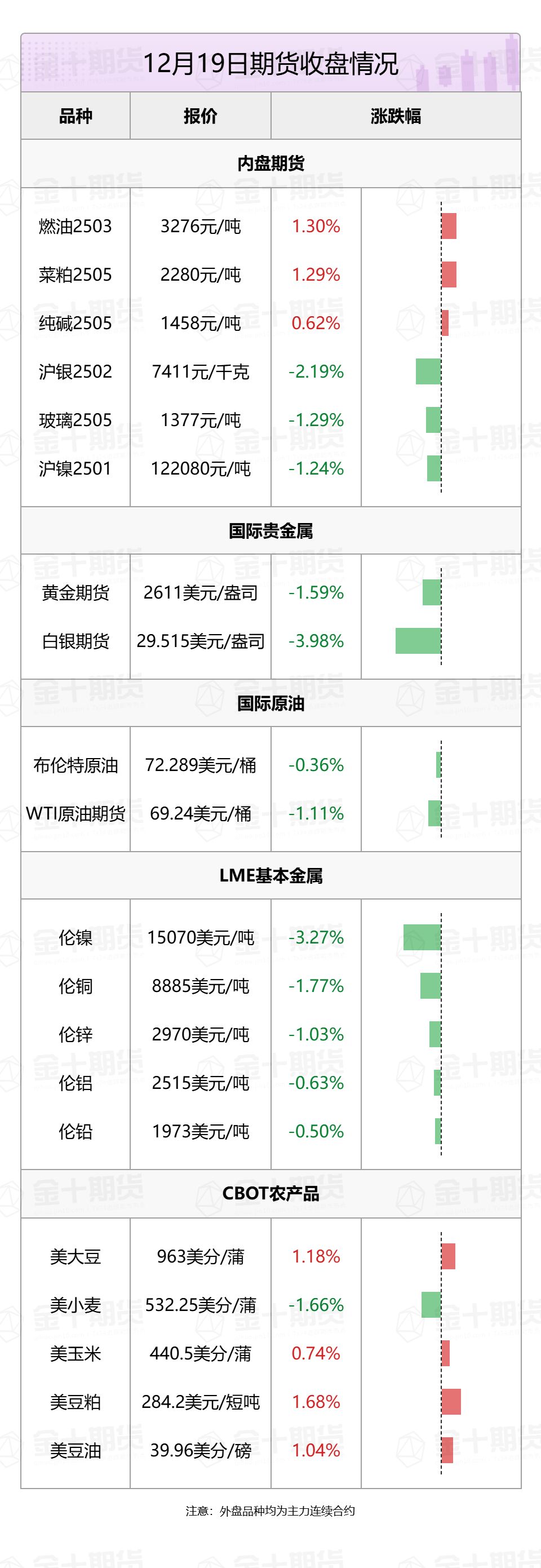

1. 倫敦基本金屬全線收跌,LME期銅跌1.59%報8885美元/噸,LME期鋅跌0.83%報2970美元/噸,LME期鎳跌2.82%報15070美元/噸,LME期鋁跌0.53%報2515美元/噸,LME期錫跌2.89%報28275美元/噸,LME期鉛跌0.43%報1973美元/噸。

2. 芝加哥期貨交易所(CBOT)農產品期貨主力合約收盤升跌不一,大豆期貨漲1.18%報963美分/蒲式耳;玉米期貨漲0.74%報440.5美分/蒲式耳,小麥期貨跌1.66%報532.25美分/蒲式耳。

3. 國際油價全線下跌,美油2025年2月合約跌1.13%,報69.23美元/桶。布油2025年2月合約跌0.95%,報72.69美元/桶。

4. 國際貴金屬期貨普遍收跌,COMEX黃金期貨跌1.63%報2610美元/盎司,COMEX白銀期貨跌4.12%報29.475美元/盎司。

5. 國內商品期貨夜盤收盤,能源化工品多數上漲,燃油漲1.3%,玻璃跌1.22%。黑色系多數下跌。農產品升跌不一,菜粕漲1.33%,棕櫚油跌1.08%。基本金屬多數收跌,滬鎳跌1.24%,滬錫跌1.06%,滬銅跌0.53%。滬金跌0.59%,滬銀跌2.19%。

黑色系熱點資訊

1. Mysteel統計新口徑114家鋼廠進口燒結粉總庫存2887.9萬噸,按月上期增93.56萬噸。進口燒結粉總日耗115.37萬噸,按月上期減0.67萬噸。

2. 據Mysteel,截至12月19日當周,螺紋鋼產量由降轉增,廠庫連續第八周減少,社庫連續第三周減少,表需連續第三周增加。其中,產量218.73萬噸,較上周增加0.66萬噸,增幅0.30%;廠庫120.28萬噸,較上周減少9.27萬噸,降幅7.16%;社庫282.74萬噸,較上周減少10.68萬噸,降幅3.64%;表需238.68萬噸,較上周增加1.02萬噸,增幅0.43%。

農產品熱點資訊

1. 印度將主要農產品衍生品合約暫停交易延長至2025年1月,試圖遏制食品通脹。印度證券交易委員會(SEBI)最初於2021年下令暫停主要農產品的期貨交易一年,這是自2003年允許期貨交易以來的一項重大舉措。

2. USDA駐巴西專員在一份報告中稱,預計巴西2024/25年度(3月至次年2月)玉米產量預估至1.28億噸,高於此前預估的1.27億噸。

3. 美國農業部(USDA)公布數據,民間出口商報告對未知目的地出口銷售22.72萬噸大豆,其中15.22萬噸於2024/2025年度交貨,剩餘7.5萬噸於2025/2026年度交貨。

4. 巴西航運機構Williams發布的數據顯示,截至12月18日當周,巴西港口等待裝運食糖的船隻數量為43艘,此前一周為55艘。

5. 印度尼西亞首席經濟部長周四表示,印尼將把毛棕櫚油出口專項稅(Levy)從目前的7.5%提高到10%,一旦財政部發布相關法規,將實施調整後的出口專項稅。此外,將於2025年1月1日強制實施B40生物柴油計劃。

6. 據中國飼料工業協會,2024年11月,全國工業飼料產量2710萬噸,按月下降1.2%,按年下降2.7%。

7. 鄭州商品交易所公告,自2024年12月23日結算時起,蘋果期貨2501合約的交易保證金標準調整為15%,升跌停板幅度調整為10%。自2024年12月25日結算時起,蘋果期貨2503、2504及2505合約的交易保證金標準調整為13%,升跌停板幅度調整為10%。

8. 美國氣象預報中心(CPC)周四表示,2024年11月-2025年1月最有可能形成拉尼娜條件(59%的可能性),預計將持續到2025年2-4月。發生強拉尼娜現象的可能性極小,整個冬季發生的可能性幾乎為零。

9. USDA數據顯示,截至12月12日當周,美國2024/2025年度大豆出口淨銷售為142.4萬噸,市場預期為82.5-200萬噸,前一周為117.4萬噸;出口裝船168.6萬噸,前一周為185.9萬噸。美國2024/2025年度對中國大豆淨銷售64.8萬噸,前一周為70.5萬噸;對中國大豆出口裝船104.2萬噸,前一周為84.4萬噸。

10.據美國商品期貨交易委員會(CFTC)最新數據,截至12月13日,ICE棉花期貨盤面2024/25年度(8月至次年7月)的ON-CAll合約未點價賣出訂單為43843手,按月減少1543手。

能源化工熱點資訊

1. 截至12月19日,本周國內純鹼廠家總庫存155.74萬噸,按月周降7.71萬噸(降幅4.72%),較周一降4.80萬噸,跌幅2.99%。

2. 據隆衆資訊,截至12月19日,華東主港地區MEG港口庫存總量49.02萬噸,較本周一增加4.45萬噸;周內發貨收縮且卸貨集中下,今日庫存止跌回升。

3. 據隆衆資訊,截至12月19日,液鹼企業廠庫庫存30.50萬噸(溼噸),按月上漲0.16%,按年下滑20.76%。

4. 據隆衆資訊,本周玻璃樣本企業庫存繼續小幅下滑,截止到12月19日,全國浮法玻璃樣本企業總庫存4657.5萬重箱,按月下降105萬重箱或2.21%,按年增加43.96%。

5. 新加坡企業發展局(ESG):截至12月18日當周,新加坡燃油庫存增加1104.6萬桶,達到8年多以來的新高2896.7萬桶。

6. 據隆衆資訊,截至12月19日,本周聯鹼法純鹼理論利潤為5.10元/噸,按月增加10元/噸。主要成本端煤炭價格繼續下降,純鹼價格延續穩定,因此利潤緩和明顯。周內氨鹼法純鹼理論利潤-52.44元/噸,按月持平。

7. 據財聯社,有傳聞稱「滌綸化纖龍頭企業宣佈為穩定市場,修復虧損,從12月19日開始適度減停產。」對此,新鳳鳴、桐昆股份、恒逸石化均回應財聯社記者稱,暫時未有減產計劃。

8. EIA天然氣報告顯示,截至12月13日當周,美國天然氣庫存總量為36220億立方英尺,較此前一周減少1250億立方英尺,較去年同期增加200億立方英尺,按年增幅0.6%,同時較5年均值高1320億立方英尺,增幅3.8%。

9. 據知情人士透露,G7正在研究如何收緊俄羅斯石油價格上限機制,以更好地瞄準莫斯科為其俄烏戰爭提供資金的能力。知情人士表示,正在考慮的方案包括,從全面禁止俄羅斯原油,基本上取代目前這一機制,到將價格門檻從目前的60美元降至40美元左右。

10. 據英國金融時報:隨着伊朗石油供應停止,敘利亞最大的煉油廠停止運營。

金屬熱點資訊

1. 據SMM,12月19日,South32就莫桑鋁冶煉廠的最新情況發布公告稱,Mozal電解鋁廠的道路封鎖情況已大幅緩解,公司恢復了從港口向冶煉廠運輸氧化鋁,並計劃在未來幾天重建氧化鋁庫存。

2. 美國上周初請失業金人數降幅大於預期,與就業市場狀況逐漸降溫相符。美國勞工部周四公布,截至12月14日當周,初請失業金人數減少2.2萬人,經季節性調整後為22萬人(路透調查為23萬人)。

誇誇「期」談——品種交易邏輯大揭祕!

1. 連粕弱勢延續,成本壓力依舊?

國信期貨分析指出,國際方面,CBOT大豆繼續下挫,主力合約跌破年內低點,低點不斷刷新。南美大豆豐產以及美豆油的走低讓美豆承壓下挫。國內方面,糧油商務網資訊顯示,國內豆粕現貨繼續下挫,日照邦基43蛋白豆粕進口壓榨現貨貿易商報2790元/噸,下調30元/噸。貿易商報價南強北弱,主要是兩廣油廠還未完全恢復開機,加上南方備貨正在進行,市場現貨偏緊,因此挺價意願較強。美豆與巴西升貼水的持續走低加重了連粕市場的看空情緒,連粕市場主力合約跌至2550附近後獲得一定支撐,油脂大幅下挫,買油賣粕套利平倉也給連粕帶來提振。連粕市場偏弱行情延續。短線操作。

2. 玻璃生產利潤回升,盤面依舊反彈承壓?

華聯期貨分析指出,本周玻璃產能利用率上升,周熔量按月增加,企業庫存繼續下降,生產利潤明顯回升。近期玻璃市場供需維持弱平衡狀態,庫存呈小幅波動,不過生產利潤持續修復下供應趨穩,淡季需求轉弱,廠家仍面臨累庫壓力;盤面來看,遠月合約受國內政策轉向提振,近期地產銷售好轉令市場對明年需求增量釋放存在預期,不過年末需求轉弱以及政策真空,盤面依舊反彈承壓。操作上,關注1450附近壓力,或賣出虛值看漲期權為主。

今日重要期貨數據和事件一覽

1. 12月20日09:00,中國至12月20日一年期、五年期貸款市場報價利率公布。

2. 12月20日待定,ITS/AmSpec/SGS公布12月1-20日馬棕油出口數據。此前MPOB報告顯示,11月棕櫚油出口按月減少14.74%,而12月上旬出口數據延續下滑,關注本次數據實際變動情況。

3. 12月20日待定,國際鋁業協會(IAI)公布11月全球、中國原鋁產量。此前數據顯示,10月份全球原鋁產量為622.1萬噸,中國原鋁產量為372萬噸,較9月數據均有所增加,關注11月數據能否延續上行。