今日,英諾賽科開啓招股,預計12月30日掛牌上市。 英諾賽科

英諾賽科是全球氮化鎵功率半導體龍頭,按2023年收入算,排名第一:

什麼是氮化鎵?什麼是功率半導體?英諾賽科發展前景幾何?

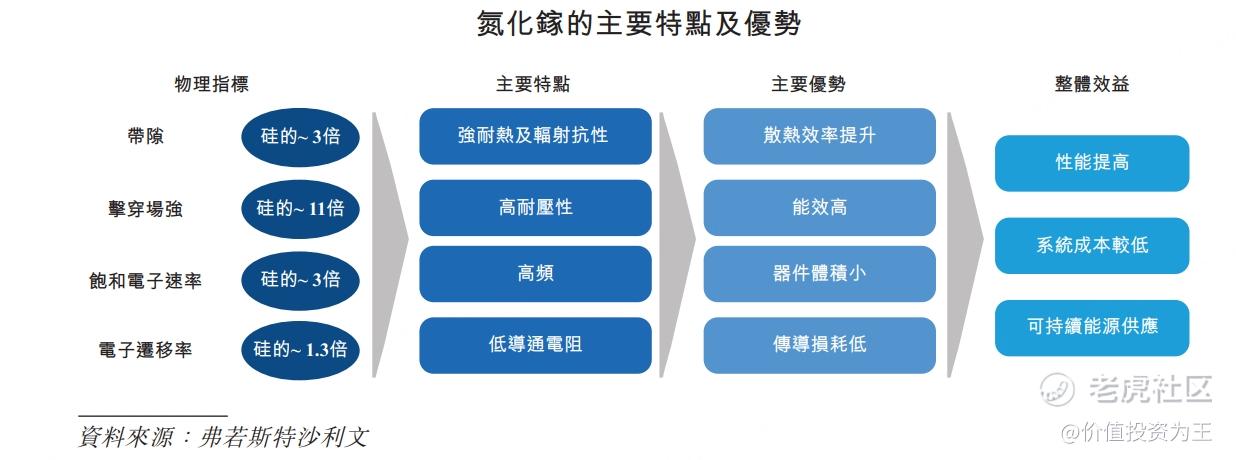

氮化鎵是一種具有高頻率和低導通電阻的寬帶隙半導體材料,屬於第三代半導體材料,與硅及其他半導體材料相比,氮化鎵具有高頻、電子遷移率高、輻射抗性強、導通電阻低、無反向恢復損耗等顯著優勢:

電源乃所有現代工業領域的基礎,而功率半導體則為電源的核心器件,是電子器件中電源轉換和電路控制的核心,主要用於電子器件中的變壓、變頻以及直流轉交流。

氮化鎵功率半導體芯片能夠有效降低能量損耗,提升能源轉換效率,降低系統成本,並實現更小的器件尺寸。

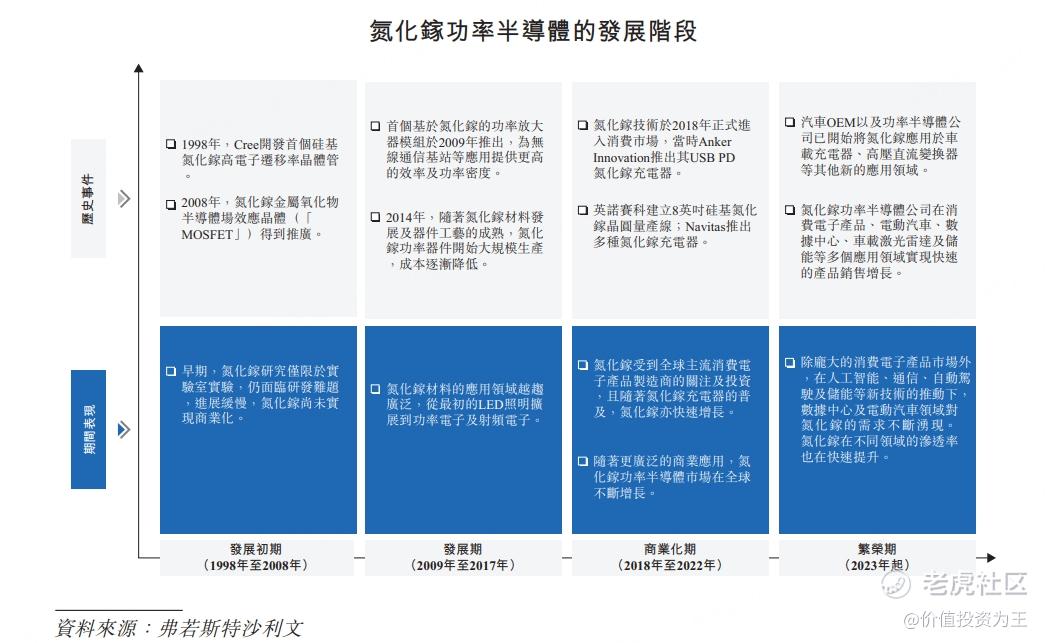

1998年至2017年,氮化鎵材料的技術研發尚處於早期階段,產品應用規模相對較小。2018年,隨著氮化鎵正式進入消費電子產品應用領域,氮化鎵被視為開始了一定規模的商業化。

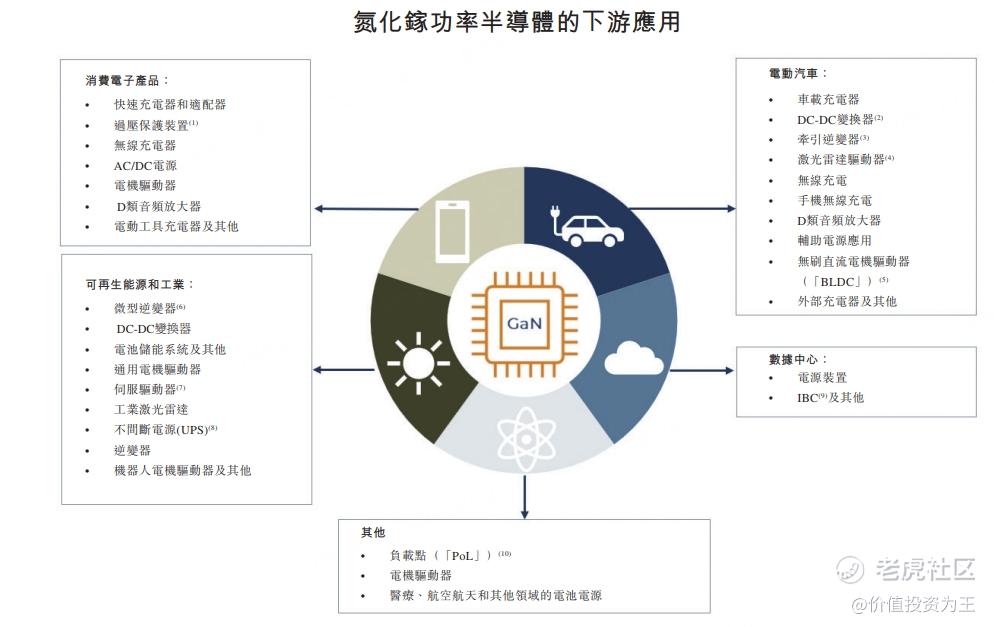

目前,氮化鎵功率半導體主要應用在消費電子、可再生能源及工業應用、汽車電子及數據中心:

相比其他半導體材料,氮化鎵優勢明顯:

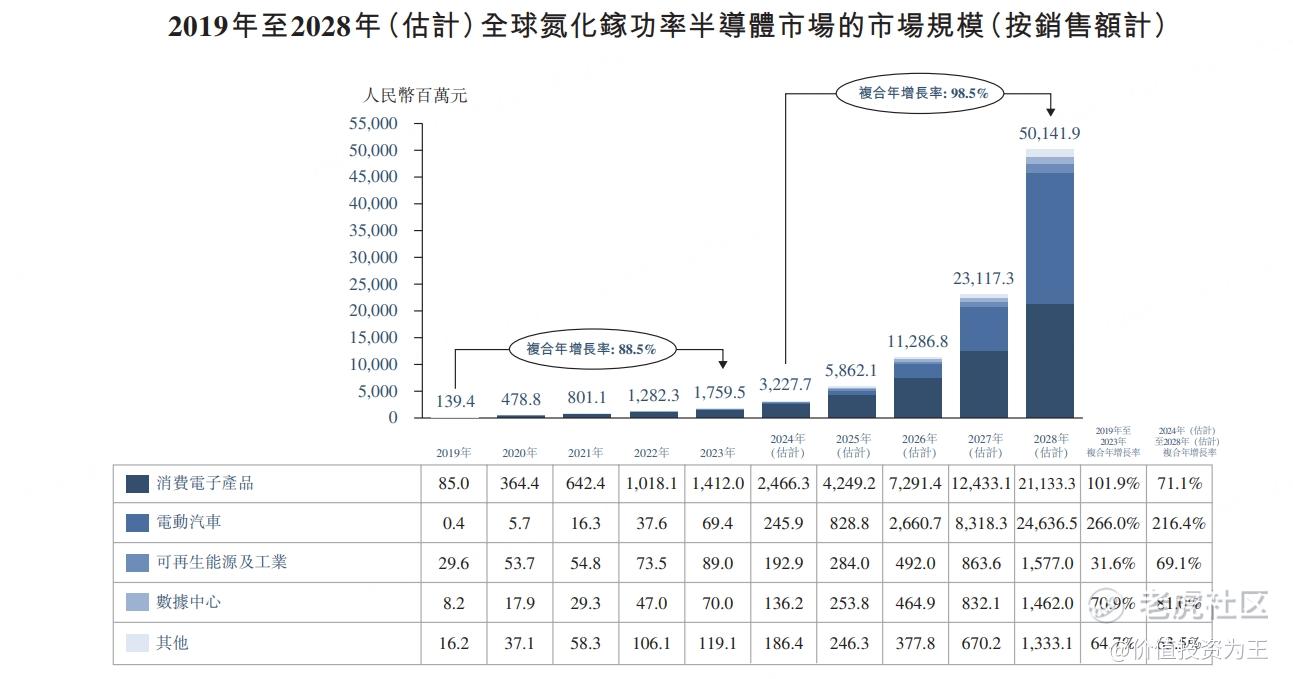

全球氮化鎵功率半導體市場規模自2019年的人民幣139.4百萬元迅速增長至2023年的人民幣1,759.5百萬元,複合年增長率為88.5%。預計氮化鎵功率半導體市場將錄得指數級增長,由2024年的人民幣3,227.7百萬元增長至2028年的人民幣50,141.9百萬元,複合年增長率為98.5%。在氮化鎵功率半導體市場中,消費電子產品及電動汽車預計將成為預測期間內的兩大應用場景。

舉例,英諾賽科的氮化鎵產品可以用於手機充電器,能夠用於生產更小巧、高效的便攜電源適配器:

氮化鎵半導體在汽車、儲能、數據中心等領域也有較大的應用空間,極具發展前途。

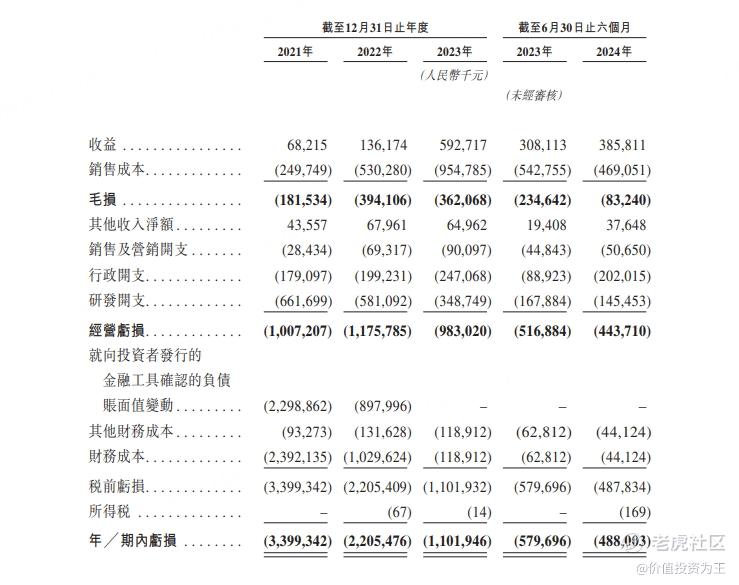

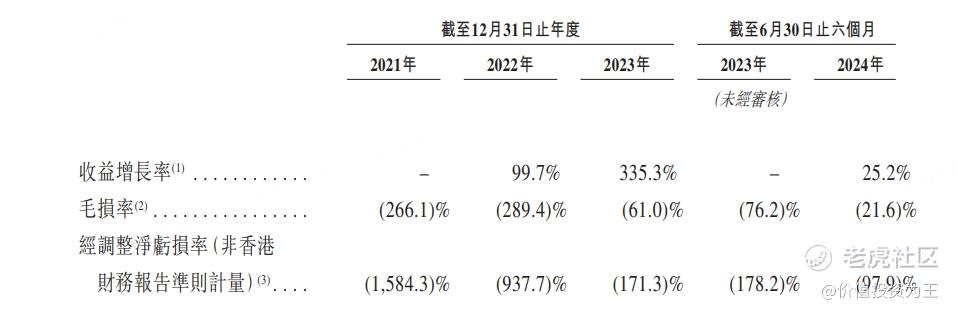

從英諾賽科業績上看,公司近年成長迅速,2023年營收達到5.9億,按年增長335%:

但由於英諾賽科堅持芯片設計及製造於一體的IDM模式,大量資金用於產能建設,產生鉅額固定資產折舊,加上大量研發投入,公司仍處於大幅虧損狀態,今年上半年的毛利率為-21.6%:

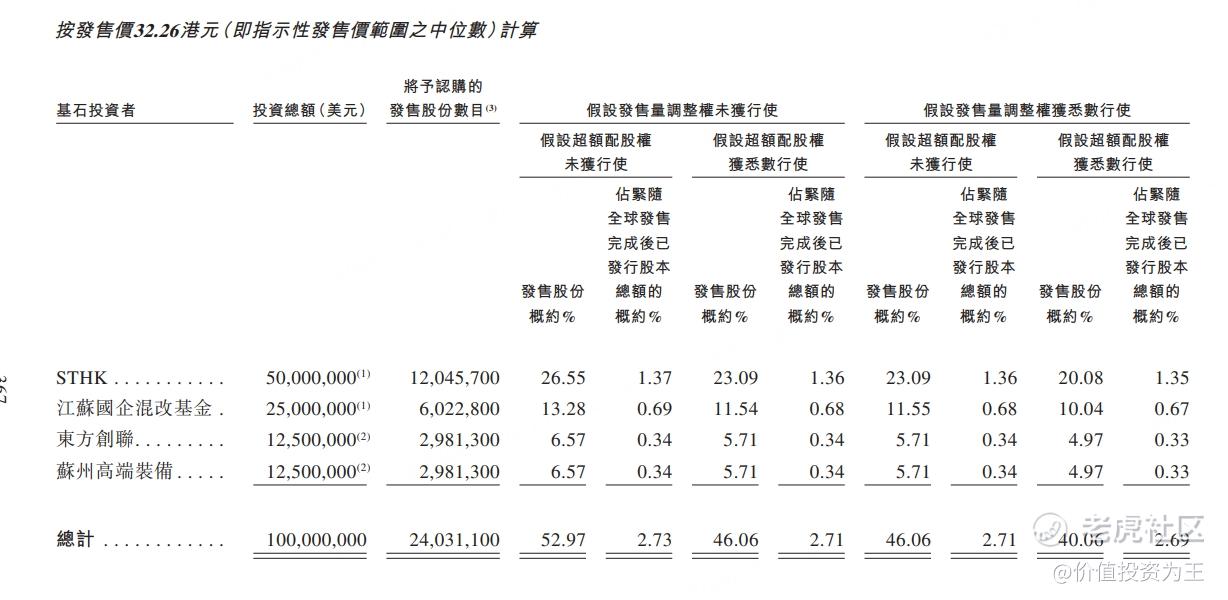

雖然連年虧損,但英諾賽科得到諸多大佬入股,比如STMicroelectronics(STHK,意法半導體)通過基石購買5000萬美元股份:

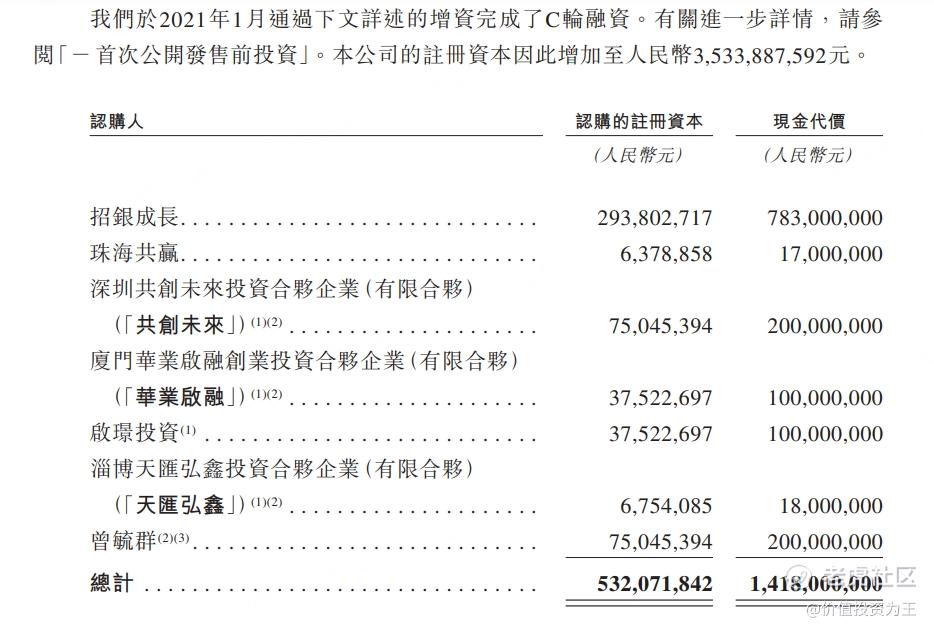

寧德時代創始人曾毓羣2021年投資2個億:

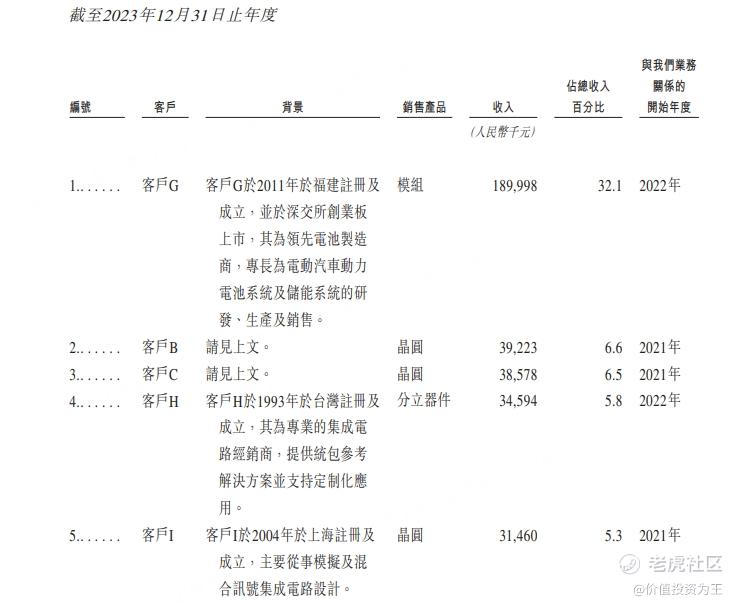

值得注意的是,寧德時代是英諾賽科2023年最大的客戶,貢獻了1.9億的收入,佔總收入的比重高達32%,這也解釋了英諾賽科2023年營收大爆發的原因:

韓國SK集團亦是英諾賽科股東!

無論是業內地位、公司股東、還是業績,英諾賽科等可以稱得上好公司,但可惜,英諾賽科IPO市值接近300億港幣,而今年上半年的營收只有3.86億,按年僅增長25.2%,假設2024年營收7.7億,市銷率高達36倍!

這樣的估值,連英偉達看了都要搖頭:

競爭對手英飛凌市銷率只有2.8倍!

如果英諾賽科的營收增速能像2023年那樣,30倍的市銷率問題也不大,但關鍵是今年上半年營收增速降到25%了,如此定價,還是有點偏高。

不過,機構對英諾賽科並不擔心,2024年4月E輪孖展時,機構的成本在28元,比發售價僅折讓5.76%:

由此來看,如此質優的公司,抽新股摸一手也是值得的!且看港股是否會為氮化鎵半導體第一股買單!