炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

轉自:港灣商業觀察

《港灣商業觀察》黃懿

11月29日,深圳西普尼精密科技股份有限公司(下稱"西普尼科技")向港交所提交上市申請書,衝擊「金錶第一股」,獨家保薦人為中國平安資本(香港)有限公司。

西普尼創立於2013年,公司原名為深圳市尊尚鐘錶有限公司,2016年更名為尊尚(深圳)穿金戴銀技術股份有限公司,並於當年8月在新三板掛牌。2019年5月,公司從新三板摘牌,隨後進行了二次更名,更名為深圳穿金戴銀科技股份有限公司。

之後,公司為了滿足北交所上市條件再一次在2022年8月掛牌新三板(NEEQ:873888),掛牌期間公司第三次更名為深圳西普尼精密科技股份有限公司,之後,西普尼再次掉轉方向將眼光瞄準港交所,並於今年11月從新三板摘牌。

據悉,西普尼科技是同時擁有「西普尼」和「金熊」兩大品牌,並為老鳳祥、中國珠寶及周大生等知名品牌代工的貴金屬手錶製造商。

根據灼識資訊的資料,於2023年,西普尼既是中國最大的金錶品牌(就銷量計算),亦是中國最大的足金手錶品牌(就GMV計算),就金標銷量及足金手錶GMV計算的市場份額分別為8.97%及35.83%。

然而,根據招股書顯示,西普尼的金飾手錶單價上漲但收入下滑,新基地將生產智能手錶,這是否意味着公司計劃產品轉型呢?在以往智能手錶的銷量機器不理想的情況下,新基地的生產規劃是否合理?

01

手錶收入下滑,飾品收入增加

2021年至2023年及2024年上半年(報告期內),西普尼的總收入分別為4.499億、3.24億、4.45億、2.26億;淨利潤分別為5885.2萬、2454.1萬、5209.9萬、2707.5萬;毛利率分別為22.6%、19.8%、24.3%、25.1%。

西普尼表示,收入增加主要是由於飾品銷售收入增加,部分被手錶銷售收入減少所抵消。

在此期間,來自手錶的收入佔比分別為88.5%、89.4%、90.5%、78.6%,其毛利率分別為23.2%、18.3%、23.4%、26.4%;來自飾品的收入佔比分別為11.5%、10.6%、9.5%、21.4%,其毛利率分別為18.3%、32.8%、32.6%、20.6%。

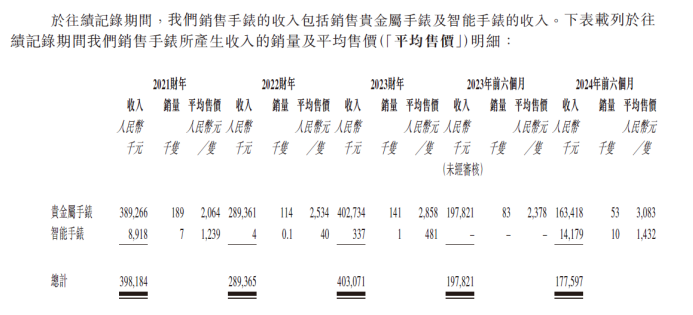

其中,貴金屬手錶的銷量分別為18.9萬隻、11.4萬隻、14.1萬隻、5.3萬隻,平均售價分別為2064元/只、2534元/只、2858元/只、3083元/只。值得注意的是,2023年上半年,貴金屬手錶的銷量為8.3萬隻,2024年同期按年下滑36.14%。

西普尼表示,貴金屬手錶的平均售價上升,主要由於金價上漲所致。一般根據金價的波動適時調整貴金屬手錶的售價。因此,貴金屬手錶的售價一般會隨金價波動。

此外,智能手錶的銷量分別為7000只、100只、1000只、1萬隻,平均售價分別為1239元/只、40元/只、481元/只、1432元/只。

可以看出,貴金屬手錶雖然在今年上半年的平均售價有所提高,但是銷量卻是下滑的狀態。而智能手錶的銷量極其不穩定之餘,其平均售價更是忽高忽低。

西普尼針對智能手錶的波動情況解釋稱,公司一般向ODM(原始設計製造商)客戶銷售智能手錶,亦以OBM(自主品牌)模式銷售少量智能手錶,或透過線上平台贈送少量智能手錶作為購買金錶的贈品。

02

依賴前五大客戶

與此同時,西普尼還披露了飾品的相關情況。其銷量分別為2499千克、2059千克、2640千克、1764千克。其中,飾品銷售收入隨後於2024年前六個月大幅增加,主要由於向新的ODM客戶(即客戶A)銷售,其於2024年前六個月的飾品銷售收入貢獻為3280萬。

在對於公司產品的闡述中,公司反覆提到的OBM(自有品牌)和ODM(原設計製造商),其對公司的貢獻在今年上半年發生了調整。報告期內,來自OBM的收入佔比分別為79.8%、83.3%、90.4%、75.2%,其毛利率分別為19.8%、19.2%、24.2%、26.8%;來自ODM的收入佔比分別為20.2%、16.7%、9.6%、24.8%,其毛利率分別為33.6%、22.8%、25.4%、20.1%。

西普尼表示,2024年上半年,OBM毛利率繼續上升,主要是由於黃金價格上漲所致。而來自ODM模式的收入於2023年前六個月至2024年前六個月大幅增加,主要由於向新客戶(即客戶A)銷售所致,因該客戶的毛利率較低,從而拉低了今年上半年ODM的毛利率。

西普尼也並不掩飾自身對五大客戶的依賴,報告期內,向五大客戶的銷售額分別佔總收入的87.30%、89.57%、91.75%及85.72%,而向單一最大客戶的銷售額分別佔同期總收入的30.69%、35.80%、32.29%及28.71%。

03

銷售費用大增,持續派息近7000萬

OBM模式下的收入佔比減少,但是西普尼的銷售費用卻不見減少。

報告期內,公司的銷售費用分別為1190.7萬、1319.1萬、1792.2萬、1018.8萬,其中2023年上半年的銷售費用為793.2萬,2024年同期按年增長28.44%。而銷售費用率分別為2.6%、4.1%、4.0%、4.5%。

與此同時,廣告及推廣分別為204.2萬、220.0萬、431.6萬、315.5萬,該項費用在2023年僅支出143.2萬,2024年同期按年增長120.32%。

西普尼表示,2024年上半年銷售開支按年增長28.4%,主要是由於產品推廣策略(尤其是若干新推出的智能手錶)使廣告及推廣費用增加所致。

同一時期,西普尼的研發費用分別為1329.6萬、845.1萬、1349.1萬、646.5萬,研發費用率分別為3.0%、2.6%、3.0%、2.9%。

有意思的是,西普尼為了提高原金批量加工的生產效率及成本效益,公司傾向於在不考慮實際手頭訂單的情況下,從原材料開始大批量硬化黃金。由於公司可於後期將硬化後的黃金(計作在製品)加工成任何類型的產品,公司認為該工藝對生產而言屬合理。

報告期內,公司的存貨分別為4.81億、5.13億、6.33億、6.38億,其中,在製品分別為3.39億、2.78億、4.06億、4.05億;成品分別為3291.7萬、1.57億、1.56億、1.64億。截至2024年9月30日,2024年上半年的存貨中的37.9%已出售或使用。

在此情況下,西普尼的存貨周轉天數分別為457天、699天、620天、680天。公司表示,存貨周轉天數的增長是由於國際黃金價格上升導致存貨結餘增加所致。

在存貨結餘和存貨周轉天數不理想的情況下,西普尼仍在計劃擴產。在集資用途中,公司便提到,自2023年起,公司已開始建設新莆田運營綜合體(包括新莆田生產基地及莆田研發中心)。公司計劃於新莆田生產基地分階段設立生產設施。視乎建設新莆田運營綜合體的進度而定,預計新莆田生產基地將於2025年下半年前開始投產。公司還計劃將部分資金用於升級深圳生產基地的生產設施。

其中,深圳生產基地手錶生產設施的年度利用率合計由2022財年的56.53%增加至2023財年的95.21%,並進一步增加至2024年上半年的96.75%。

與此同時,目前預計在新莆田生產基地達致全面商業化生產後,其最高年產能將達到20萬隻智能手錶及飾品;及4000千克傳統黃金飾品。根據目前新莆田生產基地投產的估計進度,預計在新莆田生產開始生產後的第一年及第二年,智能手錶及飾品的年產能將分別達到6萬隻及16萬隻;及傳統飾品的年產能將分別達到1200千克及3200千克。

也就是說,新莆田生產基地將主要用於生產智能手錶,而根據公司自主披露的智能手錶的銷量,最高也僅有1萬隻的銷量。針對該類產品的擴產是否有必要性?公司似乎沒有作出解釋。

中國企業資本聯盟副理事長柏文喜對《港灣商業觀察》表示,「儘管西普尼科技的智能手錶銷量不如預期,公司仍在計劃擴產,這可能顯得不太合理,根據公司自主披露的智能手錶的銷量,擴產計劃可能與市場需求不匹配。」

在現金流層面,西普尼的經營活動所產生的現金流量淨額也實現了由負轉正,但其銀行借款卻持續在今年9月份有所增長,2021年至2023年及2024年6月30日及9月30日,公司的銀行借款分別為5391.8萬、6087.2萬、6708.2萬、5908.5萬、7955.7萬。

這對公司的償債能力帶來了影響,報告期內,其流動比率分別為6.2倍、3.9倍、4.9倍、4.1倍;速動比率分別為0.6倍、0.6倍、0.5倍、0.6倍。

在此情況下,報告期內,西普尼分別宣派股息0、2430萬、2410萬、2030萬,合計派息6870萬元,對照各期淨利潤表現,其派息金額並不算小。

招股書披露,李永忠持有西普尼20.53%的股份。此外,他的兩個兒子李碩、李林茂及女婿胡少華各持股13.69%。按此計算,四人共同有權行使西普尼已發行股份總數約61.60%附帶的表決權,為公司共同控股股東。(港灣財經出品)