文 / 節點財經 二風

近日,古茗控股有限公司(以下簡稱‘古茗’)向港交所更新了招股書,高盛和瑞銀集團擔任聯席保薦人。這意味着,「新茶飲第三股」距離跟投資者見面的日期越來越近了。

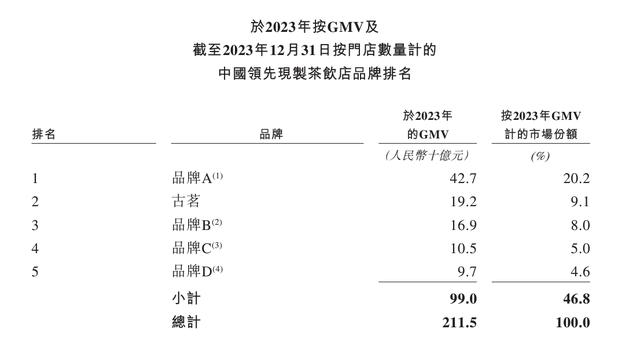

據招股書顯示,截至2024年前三季度,古茗的總營收已達到166億元,按年增長20.4%。如果按照2023年的總營收計算,古茗位居全價格帶大衆現製茶飲店總營收第二位,僅次於蜜雪冰城的427億元,隨後是茶百道(169億元)、霸王茶姬(105億元)和滬上阿姨(97億元)。

(圖片來源於招股書)

在盈利方面,2023年古茗收穫10.96億元的淨利,是2021年2400萬利潤的四倍多,而截至今年9月底的期內利潤已達11.98億元,超過了去年全年利潤所得。

身居「行業第二」的古茗,看似營收和利潤表現都還不錯,在招股書中,有關區域規模、下沉市場擴張以及加盟商利潤率,亦是古茗重點着墨的對象。但處於新茶飲賽道存量市場競爭下,古茗的能力能否被驗證以及被投資者買單,還仍待進一步觀察。

01 在關鍵市場「上密度」

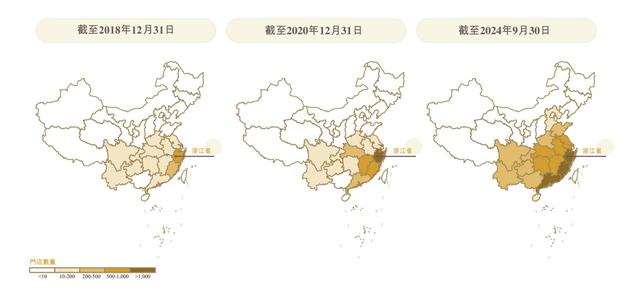

2010年,古茗首家門店在浙江開出,目前門店總數已擴展至9778家,距離萬店規模僅「一步之遙「。

《節點財經》發現,在招股書中,古茗重點介紹了「地域加密」的擴店策略。即在古茗的評判標準中,單一省份門店超過500家,便具備了「關鍵規模」效應,藉助在「關鍵規模」省份所積累的經驗和優勢,再逐步向鄰近省份複製擴張。

(圖片來源於招股書)

目前,在古茗大本營浙江已開設超2000家門店,臨近的福建、廣東、湖南、江西、湖北、安徽、江蘇共8箇中東部市場省份,均超過了關鍵規模,2023年合計為古茗貢獻了總營收的87%。

《節點財經》認為,地域加密再加上鄰省複製的擴店策略,不僅可以讓古茗以更低的開店和運營成本儘可能地收穫最多相同口味的消費者,同時也極大節省了原材料的物流配送費,另外在對加盟商的招商宣講中,也能起到吸引性的案例作用。

02 跟加盟商和下沉市場「處朋友」

值得注意的是,在這9778家門店中,古茗僅直接管理7家直營店,剩下均主要通過加盟商模式運營。從招股書中不難看出,古茗的總營收加盟商幾乎貢獻了99%,主要包括銷售貨品、設備以及提供門店配套服務的收入。

規模,是10-20元價格帶現製茶品脾的生意本質,而加盟商作為「主力隊員」,保持高效的利潤回報,就是茶飲品牌給加盟商們的最佳吸引點。2023年,古茗的加盟商單店經營利潤可達37.6萬元,利潤率為20.2%。招股書中也標明「同期其他現製茶飲店的單店經營利潤率通常為低雙位數」。

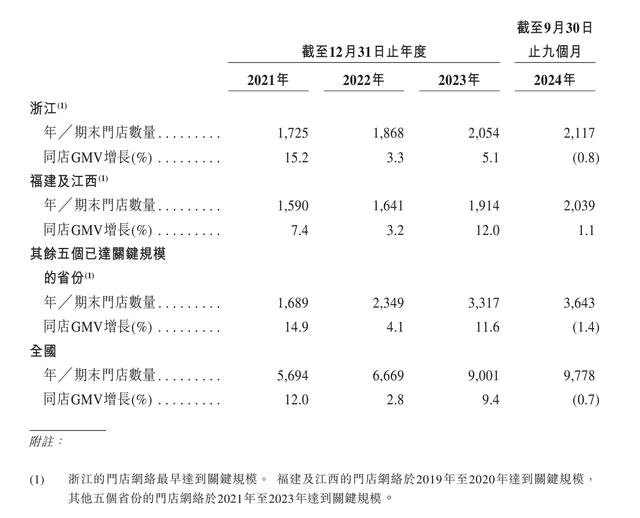

在開店的區域選擇上,古茗的擴張重心始終聚焦「下沉市場」。截至2024年前三季度,古茗80%的門店位於二線及以下城市,鄉鎮門店比例達40%,而其他頭部品牌的鄉鎮門店比例普遍低於25%。

(圖片來源於招股書)

《節點財經》發現,古茗今年前三季度在三、四線及以下城市開出的新店佔據全國新開店總數的七成左右,但從招股書中的數據計算,古茗今年前三季度的門店增速明顯放緩,僅淨增777家門店,平均每月新增86.3家,這遠低於去年平均每月新增194.3家的數值,同時同店總營收也出現了0.7%的輕微下滑,這說明,在下沉市場古茗的市場份額已經被競爭對手進一步蠶食。

03 身處紅海市場,步步皆不易

古茗所在的茶飲品牌價格帶(10-20元),是品牌最多、競爭最激烈的紅海市場。據《2023新茶飲研究報告》統計,在2023年的市場增速還是44.3%,但隨着市場飽和,行業增速預計會在2024、2025兩年迅速下落到19.7%和12.4%。

另外,即便成功申請IPO,新茶飲前兩股——奈雪的茶和茶百道的投資市場表現,也讓衆多投資者「噓聲一片」。

綜合觀察兩者的股價表現和財報數據,奈雪的茶從剛上市時的18.98港元,一路跌至如今的1.2港元,2023年上半年奈雪的茶賬面還有6600萬元的淨利潤,到了今年上半年,卻直接變成了4.35億元的淨虧損。同樣,上市不到9個月的茶百道,如今156.3億港元的總市值僅有剛上市時市值的60.4%,2024年上半年淨利潤,也是大降60%到2.37億元。

反看古茗,能否持續「綁住」加盟商的心,還有待進一步觀察。據《節點財經》分析,品牌持續擴店的策略背後,也會進一步縮短加盟商的盈利空間,這意味着加盟商需要不斷縮短同品牌所開設門店的保護經營半徑,同時還要面臨着其他品牌的同質化競爭。

對於把盈利放在第一位的加盟商來說,除了店租、人工水電、原料設備等真金白銀的硬開支之外,還需被迫加入到品牌發起的打折補貼活動中,這極大地加重了加盟商的經營負擔,同時也可能會對品牌帶來額外的風險傷害。

今年「315」期間,古茗武漢某門店被曝光替換過期食材的標籤,常州市對古茗某門店的食品安全抽檢中,檢測出店內使用的不鏽鋼小料盒含有 「大腸菌羣」 。同時也有網友在社交平台留言,喝完古茗聯名款奶茶後有拉肚子、心悸等症狀,這些食品安全問題的原因,均有可能出自品牌對加盟商管理的疏忽。

另外,古茗也存在「市場缺失」和「品牌力薄弱」兩項痛點。

目前,古茗是唯一一家沒有在北京、上海開設門店的新茶飲品牌。從古茗的門店分佈圖中不難看出,古茗在整個「北方市場」的開店率幾乎空白。除了對跨區域加盟商的品牌吸引力作用外,費時、耗資的供應鏈建設也是古茗能否掘金北方市場的關鍵因素。有消費行業分析師認為,古茗想要在北方市場實現「關鍵規模」效應,還需要不少的時間。

在產品端,古茗在招股書中指出,產品豐富一直是古茗的優勢特徵,這其中包括鮮果茶、輕乳茶、奶茶、咖啡、果汁、茗茶等不同產品線。但豐富的產品線,似乎並沒有給古茗品牌帶來更多的加成作用。

據《節點財經》分析,一方面,鮮果及奶製品等短保質期食品,對古茗的冷鏈物流配送提出了極高的要求,常規門店「兩日一配」的配送頻率,以及背後相關的基建建設,也影響了古茗擴展市場的進程。另一方面,豐富產品線的背後,古茗也始終缺乏了屬於自己的「明星大單品」,相比於同樣以產品豐富著稱的茶百道,「楊枝甘露」這一單品的銷售額佔據茶百道產品總銷售額的11%,消費者也很容易建立在茶百道優選「楊枝甘露」的品牌印象。

在品牌形象塑造方面,相比於霸王茶姬和滬上阿姨,古茗也缺失了鮮明的品牌logo和讓消費者一眼就認出品牌的店鋪和包材設計,反而讓古茗「出圈」圈粉的,是茶飲類品牌的常規玩法——品牌聯名。

(圖片來自古茗官微)

與《魔道祖師》、《蓮花樓》、《戀與深空》、《天官賜福》等二次元大IP的合作,為古茗帶來的破圈效應和會員增量。據招股書數據,截至2024年前三季度,古茗小程序註冊會員數量達1.35億人,季度活躍會員人數超4300萬名,2023年全年,古茗平均季度復購率高達53%。

但聯名營銷對品牌效應的影響,已經有了不少深入的行業分析,究竟是合作兩方的共贏,還是聯名IP對品牌的侵蝕,也是對古茗品牌運營能力以及營銷投入回報的重要考驗。

新茶飲市場已經來到存量競爭時代,在一條商業街存在5-7家茶咖品牌的環境下,留給古茗搶佔市場的時間還剩多少呢?拿到上市「入場券」的古茗,能否一改「前兩股」帶來的經營魔咒,獲取投資者的青睞?這些都有待於時間的驗證。