作者 | 聞旅 Tniniuo

1

前兩天藝龍酒店科技(以下簡稱「藝科」)三周年,曬了下最新成績單。

截至2024年12月,平台內已入駐10家酒管公司,並12大主力品牌。開業酒店近2500家,簽約酒店近4000家,覆蓋全國超300個城市,拓展至日本、馬來西亞、印尼、老撾、柬埔寨、阿聯酋等衆多國家。

這個速度放在酒店行業裏屬於「閃電俠」級別了。

而且藝科明顯跟傳統酒管公司長得不太一樣。

它是同程旅行成立的。當然,平台做酒店不是啥新鮮事,但目前看起來也就藝科把這事做明白了。

雖然藝科也在推酒店品牌,也在找投資人做加盟,但藝科不是以某一個酒管公司為架構主體。它的架構主體其實是一個服務於酒店行業的平台,這個平台有前、中、後台三個部分組成。前台的10家酒管公司,都是在中、後台資源賦能下做擴張。

在這個架構下,通過數字化,酒管公司接觸到用戶需求同步到中台,中台功能應需迭代。這就讓藝科非常「敏捷」,能夠快速適應市場變化。

藝科同時又是一個聚合平台。比如,某天酒管公司A與藝科看對眼了,它也可以作為第11家前台酒管公司,加入藝科生態圈裏,使用全部中、後台資源。

再說的具象一點。

假設今天有個茶咖飲品公司,物料、流量、營銷、產品研發、金融貸款這些中台功能都有,同時瑞幸、奈雪、喜茶、霸王茶姬、Manner、爺爺不泡茶、blueglass這些都是它的前台品牌。

品一下。是不是跟傳統茶咖品牌長得不太一樣。

藝科就差不多是這樣。

過去三年裏,它搭建起來覆蓋高端、中高端、中端、輕中端各個品牌層級完善的「水滴型」酒店品牌矩陣,甚至連電競酒店都有。這些品牌由前台的酒管公司進行開發運營。

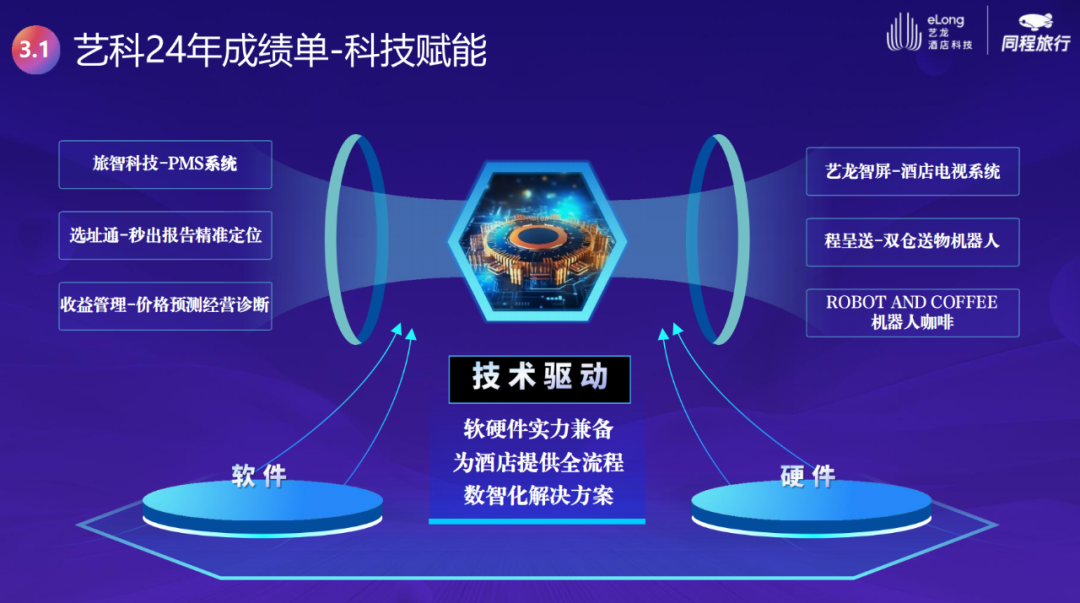

目前它的中台有藝龍會、同驛科技、旅智科技、藝龍智屏、ROBOT AND COFFEE幾大業務。同時還有藝龍學苑、系統規劃、投資管理等職能後台支撐,可以綜合為品牌、技術、營銷、會員、運營、採購、人才、金融八大方向賦能。

2

藝科的這套架構是為了更好、更靈敏的服務酒店投資人。

酒店行業現在想做增量很難了。大家都在做存量,收編一些單體酒店,或者是把一些原本經營不好的其它品牌門店,翻成自己的牌子。

藝科也在做存量改造。

現在的存量市場很難遇到新手投資人。大家都是做過這個行業的,有些投資人可能沒到老炮級別,但他在這行當上面虧過錢。

怎麼把酒店做賺錢,投資人可能不知道。但投資人們知道什麼操作,什麼陷阱能讓自己虧錢。

還有一些是投二代。

他們受過高等教育,可能還讀的酒店專業,關注很細。會在三五個酒管公司採購平台上對比物料價格。對他們來說,這跟日常在電商平台購物沒啥區別。

他們見過、用過好東西。比如說吹風機,他們知道戴森,也知道徠芬,甚至還知道為什麼不能用低速吹風機吹頭髮,好的高速吹風機核心指標是什麼,徠芬的平替又是什麼。

你說你研發了一款香氛,他看了後可能就知道你抄的是哪款沙龍香,有沒有受衆。看了你的洗護產品配料表,就知道敏感肌客人用了會不會出問題。

總結下來就是,現在存量酒店投資人,越來越難忽悠了。

以前那些什麼「0加盟費」、「強制集採」、「算投資回報率不把租金加入」進去之類的割韭菜套路不好使了。

3

但藝科把投資人們整明白了。

投資人們要的其實很簡單。第一,大家一起把項目做好,不要亂搞事情,亂挖坑,自己人不內耗。

藝科沒有集採率和CRS(中央預訂系統)預訂率考覈,只看結果。

比如集採,初衷是讓價格、質量、發貨速度有優勢,但現在反而變成部分品牌從投資人手中搞錢的理由。

中端酒店投資規模目前都在千萬資金級別,有的投資人一投就是8~10家門店。這類投資人在特定區域的渠道、資源就是比集採平台有優勢。明明有更好的路徑,為啥不讓投資人發揮呢?只要能符合品牌要求,何必在意從哪採買呢?

處的好了,你是不是還能把投資人的渠道加入集採平台?

再比如CRS預訂率。門店活着纔有管理意義,只要門店能活下去,沒必要非強迫走CRS預訂,賺預訂佣金。

但該緊緊,該鬆鬆。

藝科在服務質量、點評等關鍵點上考覈又比較嚴。因為這直接影響入住和復購。很明顯,藝科幹活都是挑乾的弄,不內耗,不整沒用的。

第二,尊重投資人的想法和理念,讓投資人或其子女有成就感。

很多品牌不允許投資人有自己想法,不能改變設計或產品體驗。

但藝科更加靈活,以美豪麗致酒店為例,如果投資人或投二代有較好的創意靈感,如一些可落地的本地化特色,可以融入產品設計。此外,投二代的確更懂年輕人需要什麼。

第三,收益穩定可控。

酒店行業裏有個真相——酒管公司賺錢和酒店賺錢是兩碼事,兩個概念。酒管公司只要成熟,有勢能,就可以賺錢。而酒店賺錢要靠單店模型。

以前酒管公司喫相難看,因為投資人大多投的是資產,對酒店經營賺不賺錢關注的不多。畢竟跟房產升值相比,酒店經營這三瓜兩棗的算啥啊。

但現在這個思路玩不轉了。

花大幾百萬、上千萬做酒店的投資人,不怕品牌賺錢,怕的是沒有確定性。以前的確定性在房產升值上。現在確定性必須出現在酒店經營中。雖說不能把經營酒店這件事幹成保本理財,但也不能做成高風險投資。

所以,現在大家都細了。只要能把成本摳下來、體驗拉上去、錢賺出來,投資人願意跟品牌分享利潤。

4

另一個核心點是,藝科與其它酒管公司有明顯差異性。

組織架構不同產生的「敏捷」效果僅僅是其中一環。

藝科中台強力。

因此,PMS、CRS、CRM、RMS、採購這些系統全是自營。目前很多酒管公司這些系統是從不同供應商手裏採購的,比如PMS供應商是A,CRS供應商是B。一旦出現預訂問題,供應商之間互相甩鍋。

極端一點,有些廠牌之間系統接口都沒有打通,做不到數據實時互通。數據完全是孤島,還要靠人工上傳。

藝科想做一家酒管公司很簡單,但傳統酒管公司想複製藝科很喫力。

畢竟背靠互聯網公司,它真的是有點科技底蘊在。傳統酒管公司要靠七八家供應商一塊「縫合」出來的事,藝科自己就能解決。

而且效率很高。其它酒管公司要1、2個月解決的技術問題,藝科可能幾天就解決了。

這點上過班的人都會明白。一個項目,所有參與者都坐在一個辦公室效率高?還是參與者分散在全國各地,互相都沒見過面,溝通全靠網線效率高?

且全系統自研情況下,意味着全信息流、會員資訊打通。比如,自研PMS打通到對講機,實現酒店後台運營全面在線化,前廳、客房、工程部門的信息實時同步。

藝科融合性很強。

藝科沒有酒店管理基因,強項是技術和平台賦能。所以它做好中台的同時,去併購酒管公司。

目前藝科平台的多個品牌中只有「藝龍系」酒店是自研品牌,其它都是併購來的。

當然,傳統酒管公司也併購。但都融合的都很慢,有些品牌要融合幾年,有些併購回來就直接「死掉」了。

但藝科的融合性就很強。比如美豪酒管,2022年8月併購到現在,2年時間,目前門店數量翻了2倍。美豪啱啱併購過來的時候,是由珀林酒管CEO王長春帶領的。而珀林酒管及王長春,也不是藝科土生土長的,也是藝科併購回來的。

目前為止,絕大部分藝科併購回來的酒管公司,創始團隊仍舊都在,繼續負責帶領酒管公司拓展市場,藝科提供賦能支持。

這種情況,在整個酒管行業幾乎沒有。

這些酒管公司、酒店品牌之間遵循賽馬機制,哪個酒店品牌跑的好,就會被提升為主力品牌。

藝科的綜合費率要比幾大頭部上市公司要低。

當然,它一個新人玩家也沒道理收費比頭部高。行業裏目前門店過萬才能稱得上頭部。非頭部收的比頭部還貴,不是倒反天罡了麼。

但未來存量酒店的爭奪絕對不是靠低成本競爭,你翻我,我翻你。這個事在OYO輕加盟年代已經被論證過行不通。考驗的是品牌有沒有更好方案給投資人。

賺錢不寒磣,不賺錢不叫生意。

投資人們也希望酒管公司在他們看得見的地方賺錢。現在這個時代,一旦某個酒管公司做了幾千家店,還什麼費用都不收,別人慌不慌不好說,投資人絕對先慌了。

其實藝科就是主打一個真誠,不是跟同行比誰的「刀更快」,而是賺錢的姿勢足夠「正」,做事的姿勢足夠「正」。

存量時代的酒店投資人,就喫這個。