“消失”的雙12:淘天想要年輕人,拼多多盯緊品牌商

文|新立場

雙 11 誕生 3 年時,淘寶於 2011 年首次推出雙 12 購物節,此後連續舉辦了 11 屆,2023 年改名爲“年終好價節”,2024 年恢復雙 12 的宣傳。

今年的雙 12 購物節活動期內,淘天和京東都把跨店滿 300 減 40 列爲核心玩法。京東主打延續雙 11 策略,除了爲滿減商品提供公域流量支持,還繼續支持商家“打標免報名”。

淘寶則新增“撿寶”玩法,即參與小遊戲有概率低價購買大牌商品,淘寶市場部負責人對前後兩站購物節的定義是,雙 11 更側重品牌營銷,雙 12 更側重以特色供給和趣味活動吸引消費者。而年末促銷並未結束,16 日,又一個提供跨店滿減和官方立減的大型促銷活動“雙旦禮遇季”已經接檔。

更偏向購物節常態化做法的平臺如拼多多,幾乎是雙 11 一結束就開啓了雙 12 週期,從 11 月 22 日持續至 12 月 12 日。除了滿減,今年拼多多格外優待被邀請的品牌旗艦店,只需提前完成鎖費並通過審覈,店內滿足條件的商品即可參與相關活動。

內容電商陣營,抖音重點宣傳自己的“年終狂歡季”,招商報名時間從 11 月 20 日延續到 12 月下旬。快手則爲雙 12 加上“年終狂歡購”的後綴,主打一系列全域激勵手段。

在年末這個時間節點,雙 12 似乎不再是一個全平臺心智統一的促銷狂歡,而逐漸成爲各個平臺自我消化、自我強化的購物 IP。特色被更多的提及,“節日感”開始淡化,平臺們仍然重視年末最後一個促銷時機,但並非以塑造一個行業級別的大狂歡爲目的。

好物節、好價節、好禮節層出不窮,雙 12 的定位變得模糊,後價格戰時代,追求差異化經營的優先級隱隱越過了流量和銷售額爆發。

01、雙 11 沒有“餘量”

雙 12 一開始的定位就是承接雙 11,覆蓋更多有即時購物需求的消費者,來作爲一種補充。

時間上的接近是最直白的聯繫,消費者可能有未完成的購物,商家可能有未清空的庫存,雙 11 的猛力營銷尚有餘溫。一個年度促銷事件刺激了極大的消費熱情,哪怕是餘量也足夠撐起一個需求空檔,這便是雙 12 的初始邏輯。

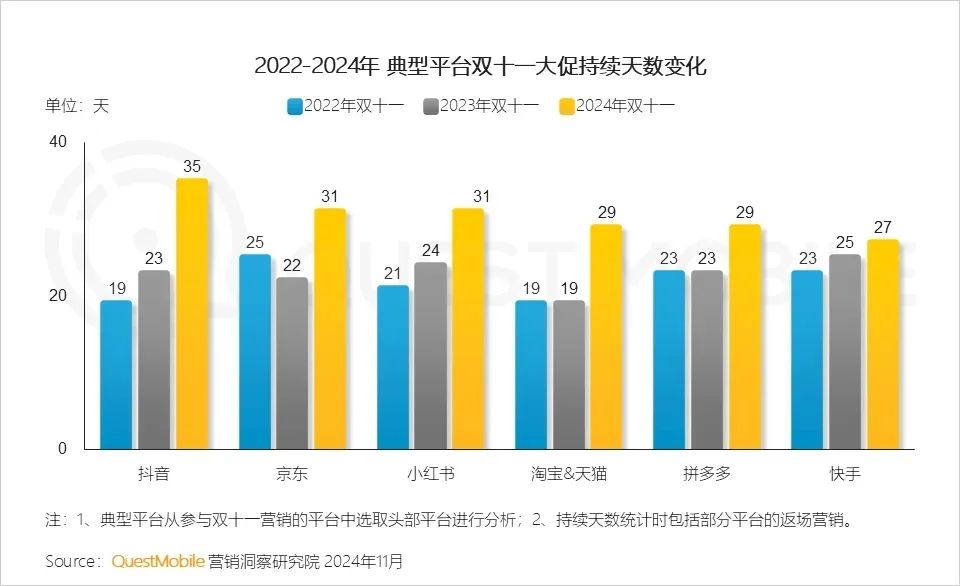

那麼將視角轉回一個月前,對今年雙 11,最直觀的總結是持續時間長。

來源:QuestMobile

這個最初只鎖定在 11 月 11 日當天的購物節,現在已經演變成了從 10 月中旬開始,持續到 11 月中旬的大型活動。預售、預熱、搶先購、開門紅、返場,粗略估計下,持續時長整體相比去年也增長了 50% 以上。活動週期延長意味着消費者有更多時間進行選擇和購買,再加上,多數平臺已經通過各種預售模式提前鎖定了消費需求。

據星圖數據,各平臺大促起始日期至 11 月 11 日 23:59,綜合電商平臺、直播電商平臺累積銷售額爲 14418 億元,同比增長 26.6%。其中綜合電商平臺(天貓不含點淘)總計銷售額同比增長 20.1% 至 11093 億元。而就在上半年的 618,綜合電商平臺銷售總額達 5717 億元,同比下降 6.9%。雙 11 折扣拉滿、時間拉長,又有國家大力推行的“以舊換新”補貼政策刺激,最終呈現的戰績區別於 618 的頹勢,頗有畢其功於一役的效果。

銷售額之外,另有兩個值得關注的細節,一是重視私域與核心用戶。以淘天爲例,今年雙 11,淘寶 88VIP 會員下單人數同比增長超 50%。從今年阿里披露的財報中,我們也能看到 88VIP 被越來越頻繁地提及。據該業務總經理透露,過去一年淘寶 88VIP 會員規模超 4200 萬,年度合作品牌規模同比增長超 300%,頭部品牌一半以上的生意由 88VIP 貢獻。

抓住最關鍵的一批人,延長其 LTV,可能是無效低價內卷之後的替代策略。高價值用戶的穩定性與復購頻率,一定程度上可以彌補在價格方面的讓步,確保長期收益。會員體系的目的是將這批用戶集中管理,進一步提高黏性,所以我們能看到雙 11 週期內,平臺爲 88 VIP 用戶提供了更多額外優惠券。

其二,也是我們在過往文章中多次提到的,直播電商與貨架電商競爭拉平,來到了同一片戰場。一邊是直播電商整體增速放緩的,據《晚點 Latepost》,抖音 9 月電商 GMV 增速下滑至不到 20%,快手財報顯示 Q3 電商 GMV 增速降至 15%。

同時直播電商的雙 11 戰報顯示,貨架場帶動的成交額提升,抖音貨架場成交額佔大盤 42%,快手泛貨架商品卡 GMV 同比增長 110%。

在一個整體相對疲軟的消費環境中,先是火力全開的雙 11,通過多次促銷、預售、折扣等方式覆蓋了大部分需求。且雙 11 活動在近幾年的演變中,已經改變了消費者的購物節奏,以長期關注、分階段下單爲常態,很難再談有多少“餘量”。

再加上,直播電商與貨架電商都在有意減少對公共流量池的依賴,且方式方法不再有明顯的路徑區別。今年的雙 12 與其說是購物狂歡的再復刻,不如說是進一步綁定核心用戶,強化品牌認知的契機。

02、被消化爲各自的 IP

2017 年,淘寶雙 12 期間交易額突破 1000 億元,次年交易額直接翻倍升至 2000 億元,但 2019 年並沒有公佈具體銷售額。與之密切相關的雙 11,2021 年成交額增速僅爲 8.45%,遠低於去年同期的 29%,此後,阿里取消了大屏幕實時更新成交額的慣例。

而今,錨定雙 12 價值的因素,更多在於對平臺經營特色的貢獻,且需要更多結合全年趨勢來看。

淘天市場部負責人表示,雙 12 第一是服務好老顧客,第二是服務好新用戶,把特色的、“莫名其妙”的供給推給引入進來的年輕人,讓他們成爲長線的用戶。小遊戲+購物,是電商百試不靈的招數,尤其針對社交傳播鏈上更活躍的年輕人。

以尋找增量爲背景,淘天有轉化更多核心用戶的需求,今年以來也在通過平臺機制拆牆來引入新用戶,比如開放微信支付,合作京東物流。雙 12 推出的新“撿寶”玩法,與巴黎奧運會期間的“淘寶運動會”,510 週年慶期間的“猜題免單”並無太大區別,都是通過互動遊戲吸引年輕用戶並促進傳播。

國內購物節概念很長一段時間是被貨架電商提出並推廣的,基於其流量引導能力和商品展示模式。購物節成爲一種商業文化或者說消費習慣後,異軍突起的直播電商也加入其中,成爲重要勢力。但相比前者,直播電商有更多打造獨立促銷 IP 的需求,尤其是在它們也開始重視貨架場建設以後。

這種對自我 IP 的強化,首先體現在重視新商導入與經營激勵。抖音歷次促銷活動都會強調商家便利,今年雙 11 新增 “新商家成長與權益”專區,雙 12 戰報公佈成交量有突破的品牌數量。且今年抖音雙 12 的官方 Title,已經變成了“年終狂歡季”。

另一個觀察是,直播電商在試圖平衡場景驅動購物和搜索驅動購物,新舊兩種模式,以期形成一種“即興+理性”的購物平衡。內容場景吸引即興消費,硬折扣增加搜索型消費者的轉化率。比如“年終狂歡季”延續雙 11 官方立減和一件直降的折扣機制,戰報着重提及內容場與貨架場的同步增量。

而一向主張低價常態化,沖淡購物節特殊性的拼多多,已經有“百億補貼”這類具備大衆心智的促銷 IP,借雙 12 節點強化自有 IP 的舉動更明顯。

比如在 11 月下旬更新了平臺的價格保護服務規則,當消費者購買標有“降價補差”服務標識的商品,有效期內比價觸發一定條件,可申請商家差額退款。 最新規則特別將價保適用範圍,擴大到了平臺大型營銷活動,被打標上“大促”的商品均需提供相應服務。 同時,“超級加倍補”“百億消費券”等活動繼續出現在雙 12 活動週期,繼續豐富“百億補貼”的系列招牌。

從不約而同的宣傳“全網最低價”,到注重會員權益,關注年輕人,扶持新商家,優待品牌商等多元化策略。“流量競爭”正在被“生態競爭”取代。

03、寫在最後

平臺選擇足夠多,促銷活動足夠頻繁,再加上多方折扣拉不開太大差距,選擇在哪個時間節點消費越來越無關緊要。事實上,在直播間用一聲聲“破價”的吆喝打開新的電商體系時,傳統購物節利用消費彈性原理硬性干預供需的思路就已經在被衝擊。

不止雙 12,多個傳統購物節近年來越來越頻繁地被質疑,商家側過高的促銷成本與收益可能不匹配,消費者更關注實際的購買需求,而不是順從集中爆發式的消費慣性。爲避免這個電商一手創造的消費文化變成“例行公事”,只有爲它賦予新的價值,纔有可能走出舊循環。

顯然,“價格戰”淡出歷史舞臺之時,該輪到“價值戰”的主場。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10