作者 | Luca Socci

編譯 | 華爾街大事件

財報季即將結束,而假日購物季即將達到頂峯。在這兩個季節的交匯處,我們發現耐克(NYSE:NKE)目前的股價還不到 2021 年末高點的一半。耐克的股價實際上低於2020年前的水平,對許多以為自己已經掌握了避風港、強大的特許經營權和具有持久護城河的公司的人來說,耐克已成為一項不利的投資。

耐克將面臨至少兩年的緩慢增長。耐克主要依賴直銷的戰略尤其增強了這一優勢,這一戰略釋放了許多體育用品零售商的貨架空間,而這些空間很快就被耐克的競爭對手所佔據。許多事情的發展對耐克來說非常不利,扭轉局面幾乎是不可避免的。

Adobe、Mastercard 和 Salesforce 發布了黑色星期五購物數據,在鞋類和服裝類別中,Hoka 和 On 是最暢銷的品牌,而耐克的活動則表現平淡。

最近,Academy Sports and Outdoor 舉行財報電話會議。雖然我們知道這家零售商在增長方面面臨一些困難,但其管理層披露的有關耐克的信息可能有助於我們預測耐克的收益報告。

我們聽到 Academy 表示:「鞋類是我們表現第二好的類別,下降了 2%,這得益於耐克、Brooks、Sketchers 和 Crocs 等主要品牌的強勁表現。」因此,儘管這對 Academy 來說是一個不錯的結果,但我們仍在談論銷售額下降 2%,這對耐克來說並不是一個好兆頭。

另一方面,耐克似乎正在扭轉其銷售策略,重新佔據貨架空間。事實上,2025 年第一季度,Academy 將在 140 多家門店大規模推出耐克產品線的擴展產品。

畢竟,耐克在上次財報電話會議上承認,「零售銷售表現不及我們的計劃,包括我們的批發合作伙伴,市場庫存略有增加,需要在第一季度進行更高水平的促銷活動來推動轉化」。為了解決這個問題,耐克提供了一些信息,說明我們應該採取哪些行動來重新平衡業務,擺脫對經典鞋類特許經營的過度依賴:

因此,我們正在積極地重新平衡產品分配到我們流量最高的渠道,以最大限度地提高特許經營的健康和全價實現。

短期內,這將對我們業務的某些方面產生影響。我們的男女生活方式業務在第一季度預計下降兩位數,我們預計這種下降趨勢將持續到今年年底。喬丹品牌本季度預計下降兩位數,我們預計喬丹在 25 財年也將以同樣的速度下降。我們預計耐克Digital 在 25 財年將比上年下降兩位數。總而言之,這些趨勢給第一季度收入帶來了中等個位數的阻力。

首先,耐克希望從鞋類業務中實現多元化。一些投資者可能會對此感到高興,但這意味着耐克對其鞋類業務的特許經營權不像以前那麼有信心了,而鞋類傳統上被視為耐克的強項。其次,我們不應指望耐克的轉機很快就會發生。在耐克重新平衡其產品組合和銷售渠道期間,我們至少有兩到三個季度的銷售放緩和收入下降。

畢竟,耐克的第二季度業績指引很明確:銷售額應按年下降 8% 至 10%,毛利率應下降 150 個點子,原因是促銷力度加大和渠道組合不利。此外,耐克沒有提供財年指引,這意味着它對本財年的結果非常謹慎。事實上,耐克首席財務官馬修·弗倫茲 (Matthew Friends) 確實承認,該公司的收入預期已經有所緩和。當然,如果在即將召開的財報電話會議上(報告耐克的前六個月),我們沒有聽到有關全年業績指引的任何消息,我們應該開始擔心。

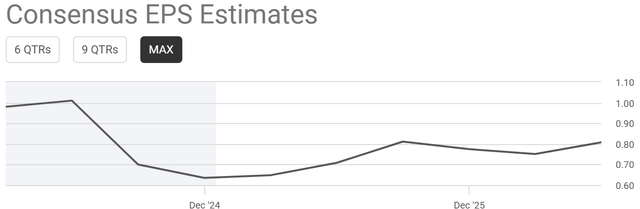

通過查看自去年二月以來耐克的每股收益預期,可以立即發現分析師已大幅下調了其盈利預期。

但是讓我們先從頂線開始,看看耐克在幾天後會報告什麼。

首先,一年前耐克報告的收入為 134 億美元。這已經是一個令人失望的季度,因為它報告的銷售額僅增長了 0.5%。今年我們預計銷售額將下降 9%,因此銷售額可能在 122 億美元左右。

一年前,耐克報告稱其毛利潤為 59.7 億美元,毛利率為 44.6%。耐克表示,毛利率應下降 150 個點子,因此我們預計耐克的毛利率應為 43.1%,即 52.5 億美元。

考慮到 10% 的淨收入率,耐克的季度淨收入將為 13.4 億美元。除以 14.9 億股流通股,我們得出的每股收益估計為 0.90 美元。現在,根據從正在進行的購物季中回憶起的數據,耐克的業績將比這更糟。特別是,雖然可以合理預期耐克的銷售額按年下降 10%,但150 個點子的利潤率下降過於樂觀。原因很簡單:耐克正在重新平衡其銷售渠道組合和產品組合,因此我們可能會看到其銷售組合在利潤率方面不如預期。此外,耐克的淨收入率也將低於 10%。

因此,這使分析師做出的預測低於可以從耐克的指導中推斷出的水平。

如果銷售額下降 10%,耐克的收入將達到 120.5 億美元,預計毛利率將接近 42%,而不是 43%。這意味着耐克的毛利潤應為 50.6 億美元。如果淨收入率為 8.5%,那麼該公司的淨收入將達到 10.3 億美元左右。這讓分析師我預計耐克的每股收益為 0.69 美元。目前的共識是 0.63 美元,這告訴我們人們對耐克的收益有多麼負面的看法。

此外,如果耐克證實其已經披露的 2025 財年業績以及再次推動銷售增長的艱難道路,有很多理由相信,耐克 2025 財年末的每股收益將在 2.65 美元至 2.80 美元之間。這意味着,如果我們將中間值作為預期收益,該股的預期市盈率將高於 28.5。難怪量化系統估值等級仍然是 D-,表明該股仍然昂貴。

現在,對於一隻不僅增長緩慢而且利潤率也在壓縮的股票來說,這樣的市盈率是昂貴的。

當然,並不是說耐克會破產。它的資產負債表非常穩健,擁有超過 103 億美元的現金和短期投資以及 80 億美元的長期債務。它也是一家利潤豐厚的公司,通常每季度產生 20 億美元的自由現金流。然而,耐克的溢價估值部分來自於它通常表現出的定價優勢。在過去的一個季度,由於庫存清理行動,耐克報告的運營現金僅為 4 億美元,資本支出僅為 1.2 億美元,這意味着該公司僅產生了 2.8 億美元的自由現金流。如果這種趨勢繼續下去,耐克的投資者將不得不期待與過去截然不同的自由現金流數字。

此外,耐克讓投資者習慣了 44% 以上的毛利率。如果市場開始認為耐克需要進一步壓縮利潤率以對抗競爭,那麼該公司的股票可能需要重新評級。

總而言之,分析師會避免在盈利之前買入該股。雖然喜歡耐克的產品,但該股的配置並不有利,收益報告將顯示一家仍在虧損的公司。

社長港股

掘金

海量資訊、精準解讀,盡在新浪財經APP