北交所審議提速。

11月26日,北交所同意方正閥門集團股份有限公司(以下簡稱「方正閥門」)的註冊申請,公司於12月17日開啓申購,發行價為3.51元/股。

方正閥門上市在即,不過,企業身上仍隱藏着不少謎團。例如,公司原實控人遺產繼承令人「眼花繚亂」;在控股集中的情況下,頻繁派息卻仍募資補流一事遭監管層反覆詢問。

從業務上來看,公司產能受限,部分產品採用代工模式。在這一模式下,出現了代工商還是第一大市場服務商的現象。

此外,方正閥門研發能力薄弱,產品競爭力和市場發展空間仍被外界質疑。

1

「曲線」繼承遺產,

頻繁派息仍募資補流

方正閥門成立於2004年7月16日,但公司的歷史最早可追溯到1992年。

彼時,永嘉縣配套閥門廠設立,2004年通過股權轉讓及設立等方式,方正閥門應運而生。

圖 / 方正閥門官網

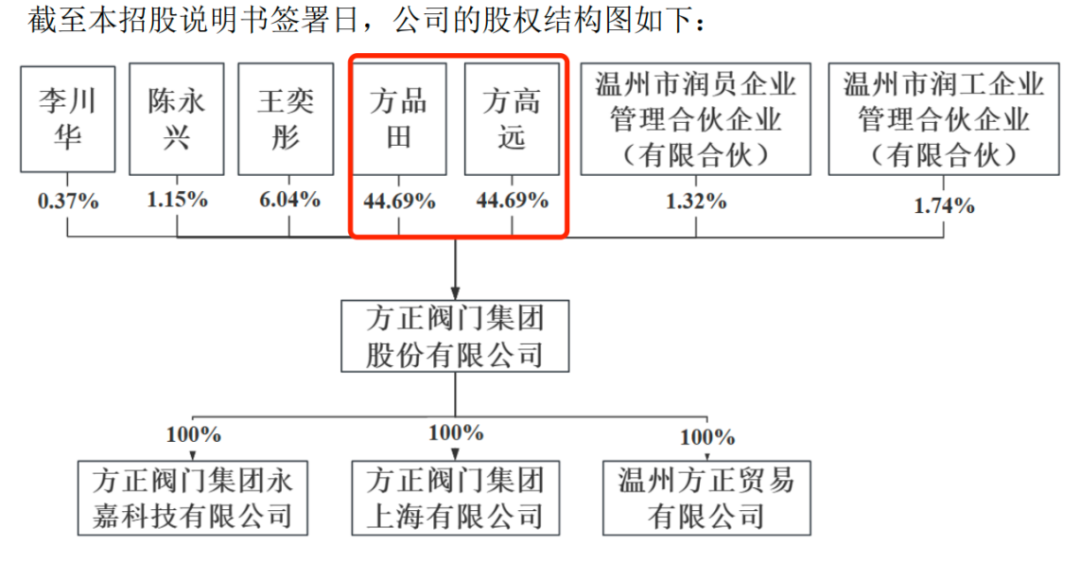

圖 / 方正閥門官網報告期期初(即2020年),方存正持有公司77.11%股權、方高遠通過溫州潤工間接持有0.36%股權、方品田持有10.81%股權。其中,方存正是方高遠和方品田的父親,父子三人合計持有公司88.28%股權。

2020年11月,方存正因病去世。由於其生前未立遺囑,按照相關規定,方存正生前持有的7850萬股股票中的50%為其配偶蘇小英所有,剩餘50%的法定繼承人為蘇小英、方高遠和方品田。

2020年12月11日,方高遠、方品田簽署《放棄繼承權聲明書》,放棄對股權遺產繼承權,方存正前述股權遺產全部由蘇小英繼承。

僅僅半個月後,蘇小英、方高遠、方品田簽署《贈予合同》,蘇小英將持有的7850萬股股票全部無償贈予方高遠和方品田。

一番操作後,方高遠、方品田各自直接持有方正閥門44.69%股權。

令外界困惑的是,方高遠、方品田最早選擇放棄繼承權就意味着放棄了鉅額財富,但後續為何又出現了無償贈予環節?在問詢函中,北交所也要求公司說明,是否存在稅收籌劃考慮,是否涉及個人所得稅繳納等情況。

方正閥門在問詢函回覆中表示,此舉是為了達成方存正生前關於其遺產處理的意願,且避免複雜繁瑣的程序,並不存在稅收籌劃考慮。

截至招股書籤署日,方高遠直接持有44.69%股權,並通過溫州潤工間接持有0.57%股份,方品田直接持有44.69%股權,兩人直接和間接持有方正閥門89.94%股權。

圖 / 方正閥門招股書

圖 / 方正閥門招股書兄弟二人的持股比例相差不大,並簽署了一致行動協議。按照方正閥門的說法,若出現意見不一致的情況,將以方高遠的意見為主。

在方氏兄弟的持股比例高度集中的情況下,公司在IPO衝刺階段,進行了四次大手筆派息。

招股書顯示,2020年-2023年上半年,方正閥門現金派息分別為1650萬元、1018萬元、2545萬元和1070.6萬元,共計6283.6萬元。由於方高遠兄弟持股比例相當集中,這意味着,大部分的派息款都落入了方氏家族的口袋。

圖 / 方正閥門招股書

圖 / 方正閥門招股書值得注意的是,2023年上半年的派息,在2023年9月實施完畢,此時距離方正閥門向北交所提交上市申報材料只有三個月時間。

大手筆派息後,方正閥門又謀求募資補充流動資金。此次IPO,公司擬募集資金1.17億元,其中2500萬元用於補流。

一般來說,上市孖展的合理性是監管層審核的重點所在,在北交所兩輪問詢中,都對公司補流必要性及規模的合理性反覆拷問。

2

代工商兼市場服務商,

監管層拷問合理性

招股書顯示,方正閥門主要從事工業閥門的設計、製造和銷售,形成以球閥、閘閥、截止閥、止回閥、蝶閥及井口設備為主的若干產品系列。

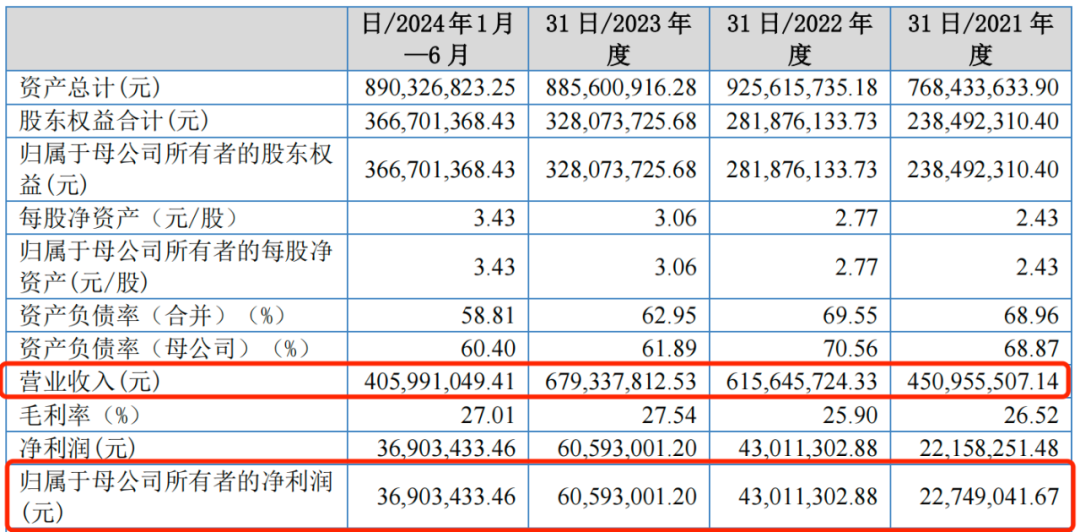

2021年-2024年上半年(以下簡稱「報告期」),方正閥門實現營業收入4.51億元、6.16億元、6.79億元和4.06億元;歸母淨利潤分別為2274.90萬元、4301.13萬元、6059.30萬元和3690.34萬元。

圖 / 方正閥門招股書

圖 / 方正閥門招股書球閥、閘閥和井口設備是方正閥門的主要收入來源,佔營收的比例近八成。

由於產品品類較多,方正閥門產能相對受限,因此公司採用OEM(原始設備製造商)模式。

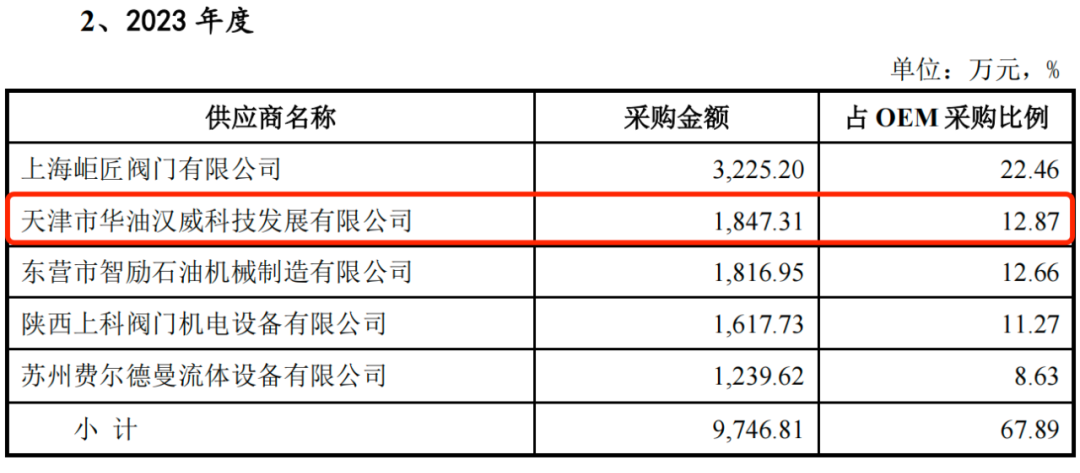

其中,天津市華油漢威科技發展有限公司(以下簡稱「華油漢威」)2018年與方正閥門開始合作,為公司代工生產閥門。

而華油漢威的「多重身份」也是監管層注意的重點。

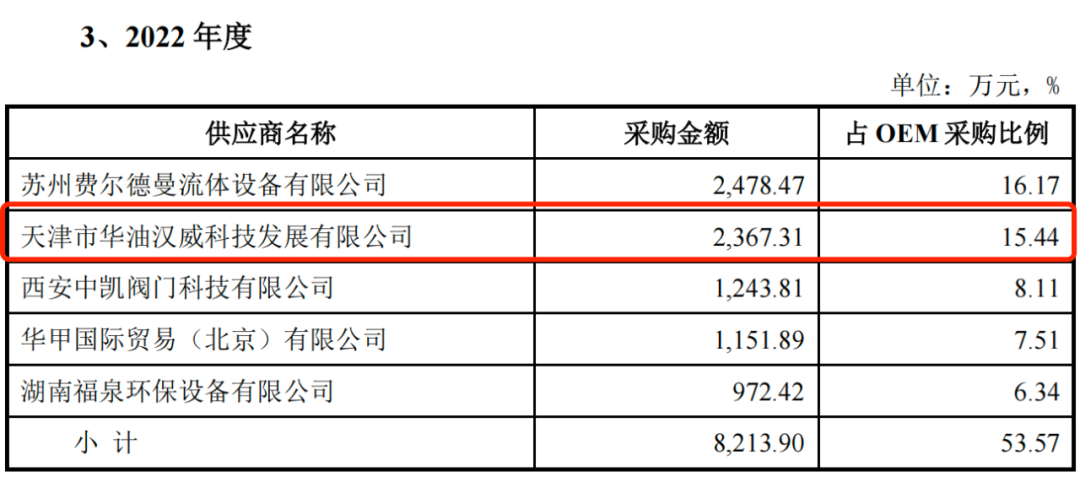

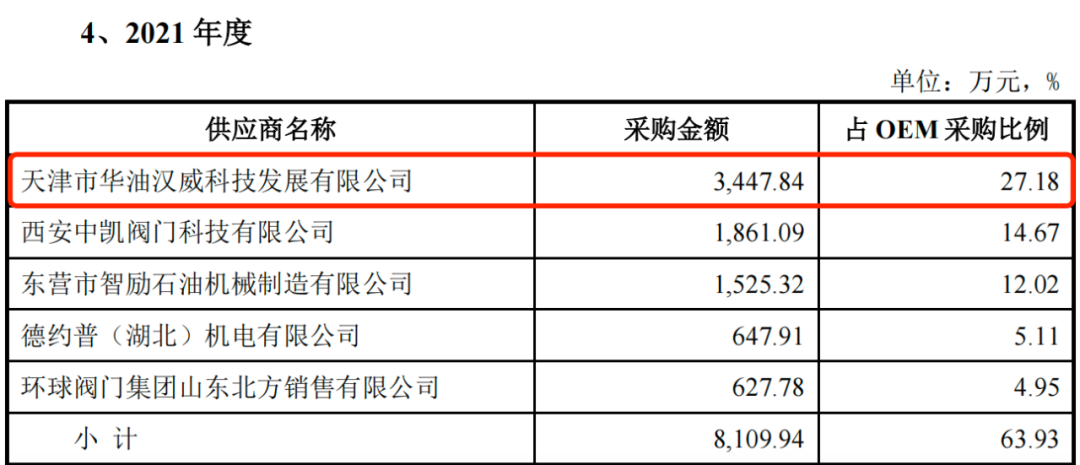

問詢函回覆顯示,2021年-2023年,方正閥門向華油漢威OEM採購的金額分別為3447.84萬元、2367.31萬元和1847.31萬元,佔公司OEM採購比例分別為27.18%、15.44%和12.87%。

圖 / 前五大第三方OEM廠商採購情況(來源:問詢函回覆)

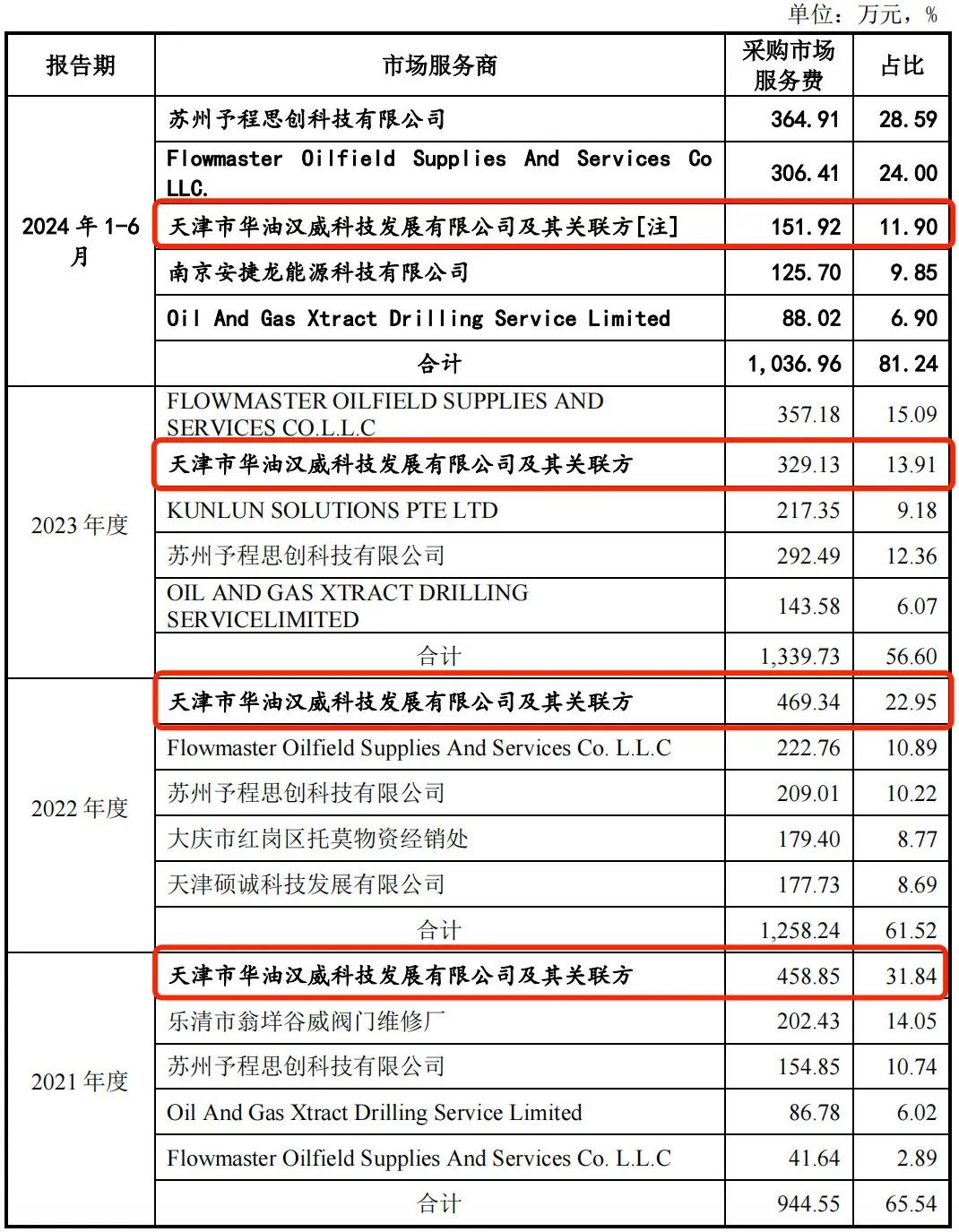

除了代工生產外,華油漢威還幫助方正閥門服務客戶。據了解,華油漢威是公司第一大市場服務商,為方正閥門向中海油集團等客戶提供傳遞招投標信息、溝通訂單要求、提供現場安裝技術支持服務及後續維保等服務。

報告期內,方正閥門向華油漢威支付的市場服務費分別為458.85萬元、469.34萬元、329.13萬元和151.92萬元,佔比分別為31.84%、22.95%、13.91%和11.90%。

圖 / 各期主要市場服務商採購金額及佔比(來源:問詢函回覆)

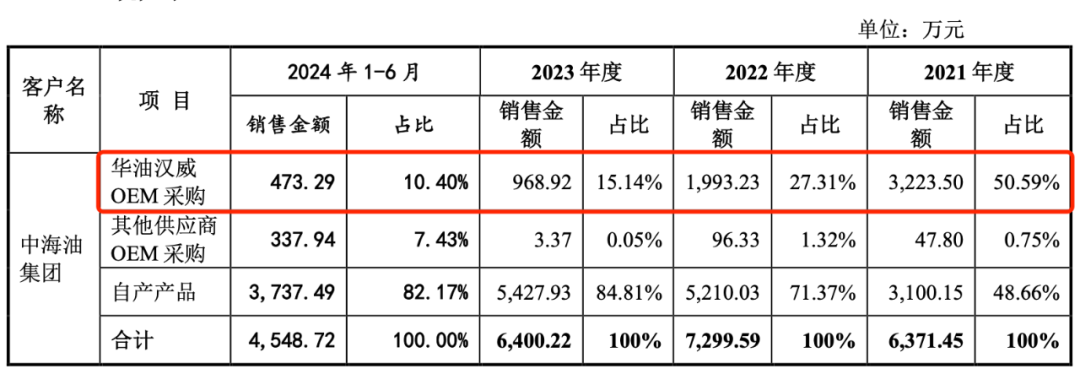

圖 / 各期主要市場服務商採購金額及佔比(來源:問詢函回覆)不僅如此,在華油漢威代工生產閥門的過程中,產品由華油漢威生產完工後直接發往中海油等客戶,實物不經過方正閥門。

報告期內,由華油漢威代工後向中海油銷售的金額分別為3223.50萬元、1993.23萬元、968.92萬元和473.29萬元,佔公司向中海集團銷售總金額的50.59%、27.31%、15.14%和10.40%。

圖 / 方正閥門問詢函回覆

圖 / 方正閥門問詢函回覆也就是說,華油漢威生產完閥門直接銷售給中海油,方正閥門通過「OEM代工+市場服務」的方式完成了這筆業務,但中間連貨都沒摸過。

離譜的是,2020年-2023年6月,由華油漢威為方正閥門代工的產品在銷售過程中,分別有4836.21萬元、3289.28萬元、2033.96萬元和899.77萬元的合同訂單(訂貨確認單),代表方正閥門簽字的「銷售業務經辦人」,其實就是華油漢威的實控人張建設。

在問詢函中,北交所直接發問:「公司是否存在華油漢威配合公司虛增收入的情形?」在回覆中,方正閥門表示,向華油漢威採購相關交易真實,終端客戶資源受公司自主控制,不存在華油漢威配合公司虛增收入的情形。

然而,今年8月19日,方正閥門發布前期會計差錯更正公告,稱「出於謹慎性原則」,追溯更正了2020年度至2023年度以及2023年半年度報告中的營業收入情況。

一方面堅決否認虛增收入,一方面又對多個財報期的經營數據進行更正,方正閥門此舉的合理性仍令外界有所懷疑。對此,「子彈財經」向方正閥門發函尋求解釋,但截至發稿,方正閥門並未回覆。

3

研發費用率下滑,

產品競爭力被質疑

除產品靠代工外,方正閥門的研發實力也備受質疑。

方正閥門從事的工業閥門是一個充分競爭的領域,市場集中度較低。國內企業主要集中在中低端市場,產品附加值相對較低,在高端市場方面,國際品牌佔據優勢地位。

也就是說,是否掌握核心技術、領先技術,往往決定一家企業能走多遠。

在招股書中,方正閥門指出,公司報告期內獲得1項國內首台套、9項國內領先和5項國際先進新產品認定,牽頭或參與制定8項國家及行業標準。

然而,方正閥門投入的研發費用和同行公司相比,優勢稍顯不足。

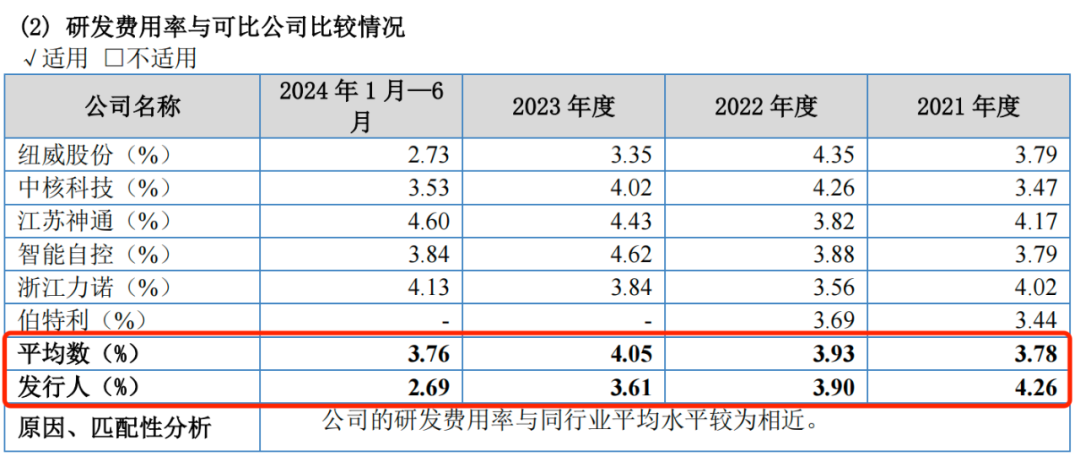

招股書顯示,報告期內,方正閥門的研發費用分別為1920.02萬元、2402.55萬元、2452.65萬元和1093.60萬元,研發費用率分別為4.26%、3.90%、3.61%和2.69%,逐年下滑。

圖 / 方正閥門招股書

圖 / 方正閥門招股書同期,同行可比公司的研發費用率平均值分別為3.78%、3.93%、4.05%和3.76%。其中,方正閥門只有2021年研發費用率高於同行,其餘均低於同行均值。

圖 / 方正閥門招股書

圖 / 方正閥門招股書從研發人員上來看,截至2024年6月30日,方正閥門的員工總人數668人,其中研發技術人員70人,佔員工總數的比例為10.48%,遠不及於同行可比公司的研發技術人員中位數169人、研發技術人員佔比16%。

圖 / 方正閥門招股書

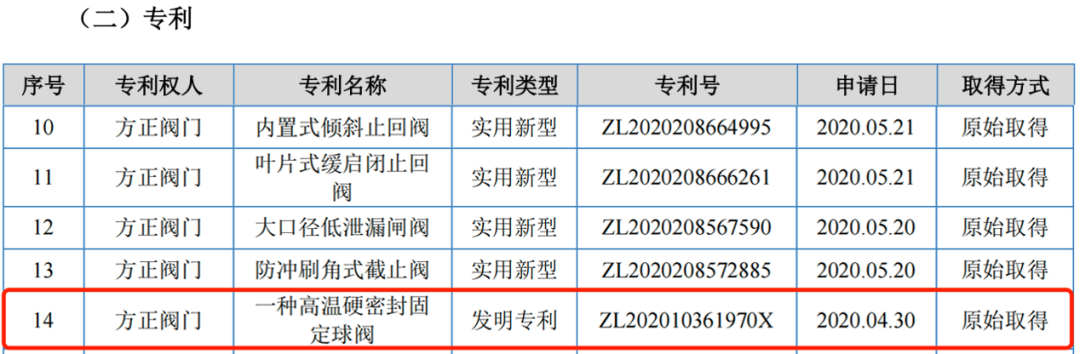

圖 / 方正閥門招股書此外,截至報告期末,方正閥門及子公司已獲專利授權131項,體現公司研發實力的發明專利只有14項,實用新型專利117項,專利數量低於頭部企業。

2020年以來,方正閥門僅取得了一項發明專利。可見,近年來公司的發明專利產出並不多。

圖 / 方正閥門招股書

圖 / 方正閥門招股書值得注意的是,方正閥門目前沒有相對獨立的研發中心建築,日常研發辦公、研發活動與生產部門共用場地。

種種現象也讓北交所質疑:「公司技術及產品是否具有市場競爭優勢、是否存在未來市場發展空間受限的情形」。

其實,發明專利的數量可以看作是反映一家企業的技術創新能力的指標之一,而方正閥門研發費用、研發技術人員、專利,均低於同行可比公司,可能影響到公司自身核心競爭力。

乘着北交所審核提速的東風,方正閥門得以成功申購,但上市後公司的競爭力如何,還需時間檢驗。

*文中題圖來自:攝圖網,基於VRF協議。