根據Loop Capital的分析,現在可能是投資者暫時離場Netflix(NFLX)的時候了。

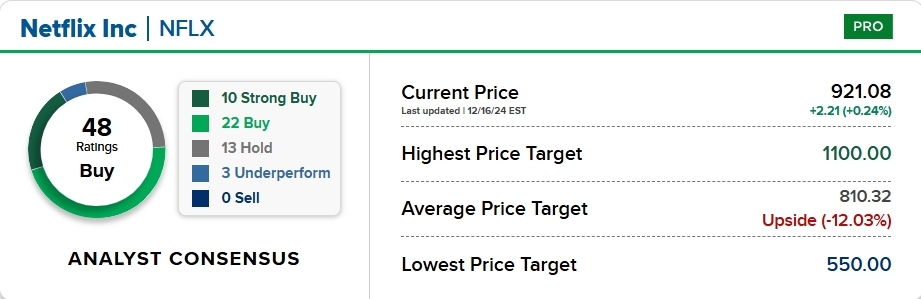

該公司周一將Netflix的投資評級從「買入」下調至「持有」,但同時將其12個月的目標價上調了150美元,至950美元,以與當前股價匹配,意味着相較於周五的收盤價還有約3%的上漲空間。

Loop Capital的董事總經理Alan Gould表示,他的主要擔憂與Netflix的「歷史性高估值」有關,指出Netflix的企業價值是未來收入預期的9.4倍,接近2021年中期的高點,僅次於2018年中期的最高值。

Gould在周日的報告中寫道:「我們在16個月前上調了Netflix的評級,基於以下假設:競爭對手提高價格並進一步減少支出,從而提升Netflix的競爭地位;Netflix擁有最大量的未發布內容和全球製作計劃;在工會罷工期間,公司成功實施了付費分享;並且對廣告業務充滿樂觀。我們認為這些因素已經充分反映在股價中,目前股價接近公允價值。」

這一切發生在Netflix預計2025年營收增長將達到11%至13%的背景下。Gould預計,到本世紀末,該公司將實現12.6%的複合營收增長。

他寫道:「在我們看來,即使Netflix涉足更多類型的內容,如增加直播體育賽事,或成功推出廣告服務,也不應假設營收增長會大幅上升。」

儘管Gould的評級使他成為12位持有評級的分析師之一(根據LSEG數據),但華爾街普遍看好Netflix。對該股進行覆蓋的48名分析師中,有32名給予了強力買入或買入評級。

然而,目標價的平均值為810美元,這意味着與周五的收盤價相比,可能會下跌近12%。

Oppenheimer也對Netflix給予了「跑贏大盤」的評級,並在周一上調了其目標價,預計該股將有約16%的上漲潛力。

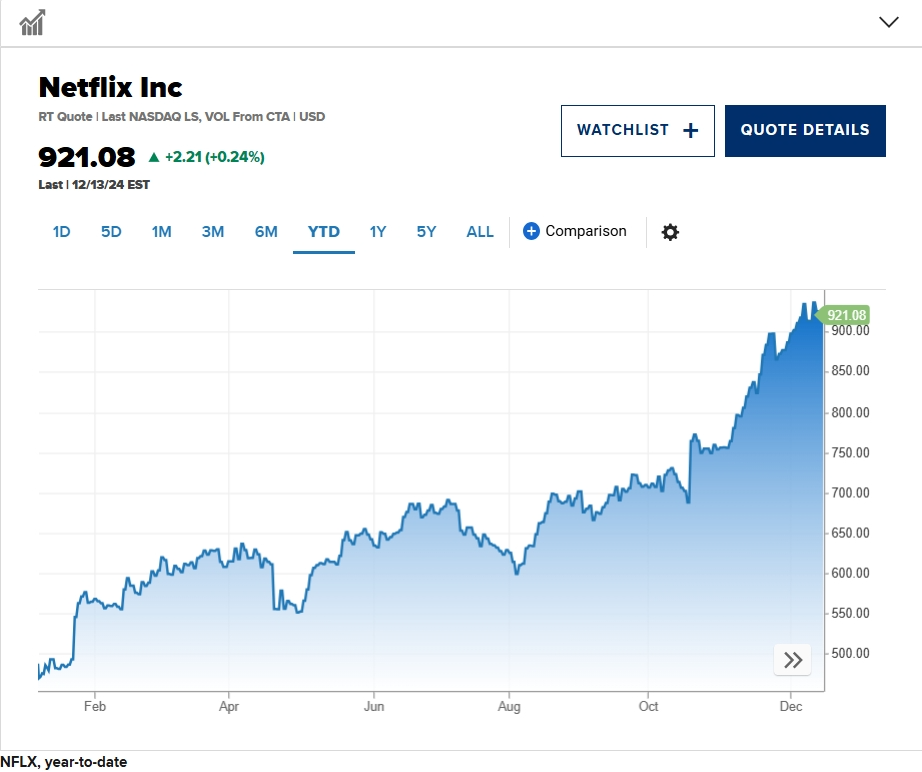

周一早盤,Netflix略有上漲。年初至今,Netflix的表現是標普500指數的兩倍多,股價上漲了超過89%,而大盤上漲了27.4%。