宜賓銀行曾三次衝刺港股上市,前兩次以失敗告終,第三次終於成功過會。

又一家千億城商行離上市更近一步。

12月23日,據港交所官網信息顯示,宜賓市商業銀行(以下簡稱「宜賓銀行」)已於12月20日通過港交所聆訊。如後續路演、發售順利,宜賓銀行將成為繼成都銀行(601838.SH)、瀘州銀行(01983.HK)後,四川省內第三家成功上市的城商行,也是港股市場近三年來唯一的上市銀行。

目前在A股,還有4家銀行處於申請上市階段,分別為湖州銀行、江蘇崑山農商行、湖北銀行和重慶三峽銀行。自2022年1月蘭州銀行(001227.SZ)成功上市後,近三年來還沒有銀行成功登陸A股。

此次已是宜賓銀行第三次衝擊港交所上市。2023年6月、今年3月和11月,宜賓銀行曾三次遞表,在前兩次均以失敗告終後,第三次終於成功過會。

據宜賓銀行最新的招股書顯示,截至2024年6月30日,該行資產規模突破1000億元,達到1001.93億元,較年初增長7.2%,正式邁入「千億級」城商行行列。以總資產計算,宜賓銀行是宜賓市規模最大的銀行。該行截至2024年6月底的註冊資本為39億元,這是四川省註冊資本規模第二大的城商行。

對於資產規模和上市,宜賓銀行在2021年就定下了「千億上市銀行」的目標,當時提出「力爭2023年、確保2025年實現上市」。

五糧液為第一大股東

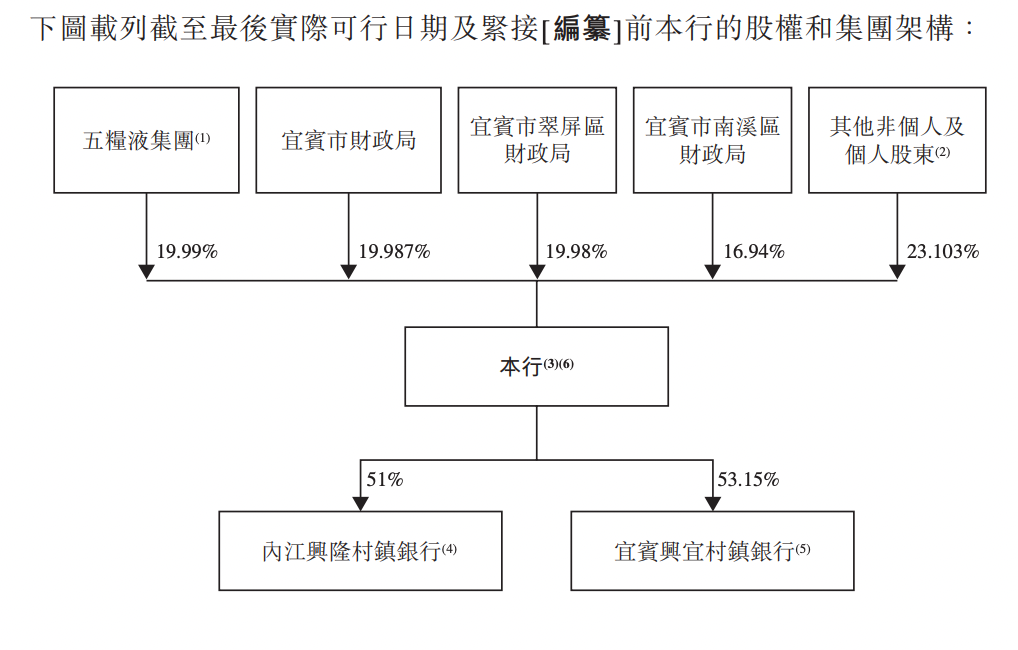

宜賓銀行成立於2006年,前身是宜賓市城市信用社,主要業務和服務網絡位於四川省宜賓市和內江市,設有1家總行和39家分支行。同時還發起設立了兩家村鎮銀行,分別為內江興隆村鎮銀行和宜賓興宜村鎮銀行,持股比例分別為51%和53.15%。

與貴州銀行(6199.HK)和瀘州銀行相似,宜賓銀行也有白酒類企業的大股東背景。

在股東結構方面,經過前期的增資擴股後,截至招股書公布日期,五糧液(000858.SZ)集團成為宜賓銀行第一大股東,持股比列為19.99%。其餘三位大股東均是當地財政局,分別是宜賓市財政局、宜賓市翠屏區財政局和宜賓市南溪區財政局,持股比列分別為19.98%、19.98%和16.94%。

宜賓銀行的股權結構。圖源:宜賓銀行招股書

宜賓銀行的股權結構。圖源:宜賓銀行招股書由於背靠五糧液集團,宜賓銀行與第一大股東間的業務關聯度較高。據招股書顯示,截至2024年6月底,宜賓銀行的公司存款業務中,來自五糧液集團的存款餘額達到129.09億元,佔到該行對公存款總額395.35億的三成。

在供應鏈金融方面,宜賓銀行和五糧液上下游企業合作也較多。2021-2023年,宜賓銀行向五糧液的合作企業貸款數額,佔到該行總貸款比例為2.1%、1.2%、2.9%;今年上半年,宜賓銀行向五糧液合作企業提供貸款餘額為25.62億元,佔總貸款的4.7%;另外,銀行承兌匯票餘額為37.73億元,佔其該項業務餘額的50%。

從今後的發展趨勢看,宜賓商行與五糧液集團和相關上下游企業的合作還會更深入。圍繞白酒產業鏈,宜賓銀行還推出了多種特色貸款,包括「基酒抵押貸款」「窖池抵押貸款」「五糧貸」「酒企高管信用貸」「白酒互助信用貸」等。

宜賓銀行在白酒行業的特色業務,也會受到行業周期性影響。在白酒行業的上升期,能為公司帶來穩定營收和利潤,但遭遇白酒行業下行期後,這些業務又會影響業績的穩定性。面對當前白酒行業的調整期,宜賓銀行在招股書中表示,公司酒窖、原酒等抵押品及質押品的價值可能因無法控制的因素出現波動或下降。

個人貸款不良率高企

面對白酒行業的調整期,宜賓銀行也在拓展一些其他領域的業務機會,如個人消費業務,但卻面臨個貸不良率走高的境況。

宜賓銀行在招股書中表示,伴隨着宜賓市人口不斷增加、客戶羣擴大,對儲蓄賬戶、個人貸款及按揭等個人銀行服務的需求也將增加,公司零售銀行業務組合將為整體業務增長帶來貢獻。

但在不良貸款餘額方面,宜賓銀行過去三年也存在波動。招股書顯示,2021年至2023年,該行不良貸款餘額分別為8.04億元、7.73億元和9.04億元,對應不良貸款率分別為2.27%、1.77%和1.76%。雖然呈現下降趨勢,但仍高於銀行業的平均水平。據國家金融監管總局數據,今年上半年,我國商業銀行的平均不良貸款率為1.56%。

宜賓銀行的不良率突出體現在個人貸款不良率高企方面。招股書顯示,2021年至2023年,宜賓銀行的個人貸款不良率分別為2.56%、4.34%、4.12%,今年上半年為3.42%,明顯高於該行的平均不良率。

此外,宜賓銀行個人商業貸款的不良率更高,2021年至2023年,分別為4.46%、7.58%、6.21%,今年上半年為5.25%,過去兩年均超過5%的行業風險警示線。

一位銀行業分析師告訴銀柿財經,個人貸款不良率一直處於較高位,反應出宜賓銀行在信貸風險管理方面存在需要提高的地方。當下的宏觀經濟環境下,小微企業、個體戶和個人消費者的還款能力受到影響,這也會對宜賓銀行的個貸業務造成持續影響。

為應對個人貸款不良率走高的問題,宜賓銀行在招股書中表示,該行已通過「大零售銀行」的理念建立連接個人、對公、金融業務的生態系統,為當地居民提供個性化服務。

在宜賓銀行的業務類型中,與個人貸款不良率存在相似風險的還有旗下村鎮銀行的整體不良率。據招股書顯示,宜賓銀行控股的內江興隆村鎮銀行不良貸款率已逼近監管要求的5%紅線。2021年,這家村鎮銀行的不良率為3.96%,2023年提升至4.95%。

宜賓銀行在2023年首次遞交招股書後,監管曾要求其補充說明控股的村鎮銀行是否存在相關風險隱患,是否有相關風險管控化解處置措施。在後續的發展中,宜賓銀行要儘量通過改善貸款組合,調整業務結構等方式來有效化解村鎮銀行的風險隱患。

這次成功通過港交所聆訊,對宜賓銀行來說算是在上市計劃中完成了關鍵一步,如後續成功對接資本市場,對其資金狀況、公司治理和內部管控都會有一定程度的提升。