男生普通話版 下載mp3

女聲普通話版 下載mp3

粵語版 下載mp3

西南方言版 下載mp3

東北話版 下載mp3

上海話版 下載mp3

今日優選

聯儲局最愛的通脹指標全線低於預期

拜登簽署應急撥款法案,防止美政府「停擺」

據稱加沙停火談判已完成90%

特朗普喊話歐盟:不買美國油氣就徵收關稅

普京:俄羅斯準備在不損害自身利益的情況下與西方恢復關係

商務部:抓緊制定明年「兩新」相關政策

民營經濟促進法立法再進一步

香港互認基金客地銷售比例限制放寬至80%

深圳等五城推進住房公積金異地無差別服務

市場盤點

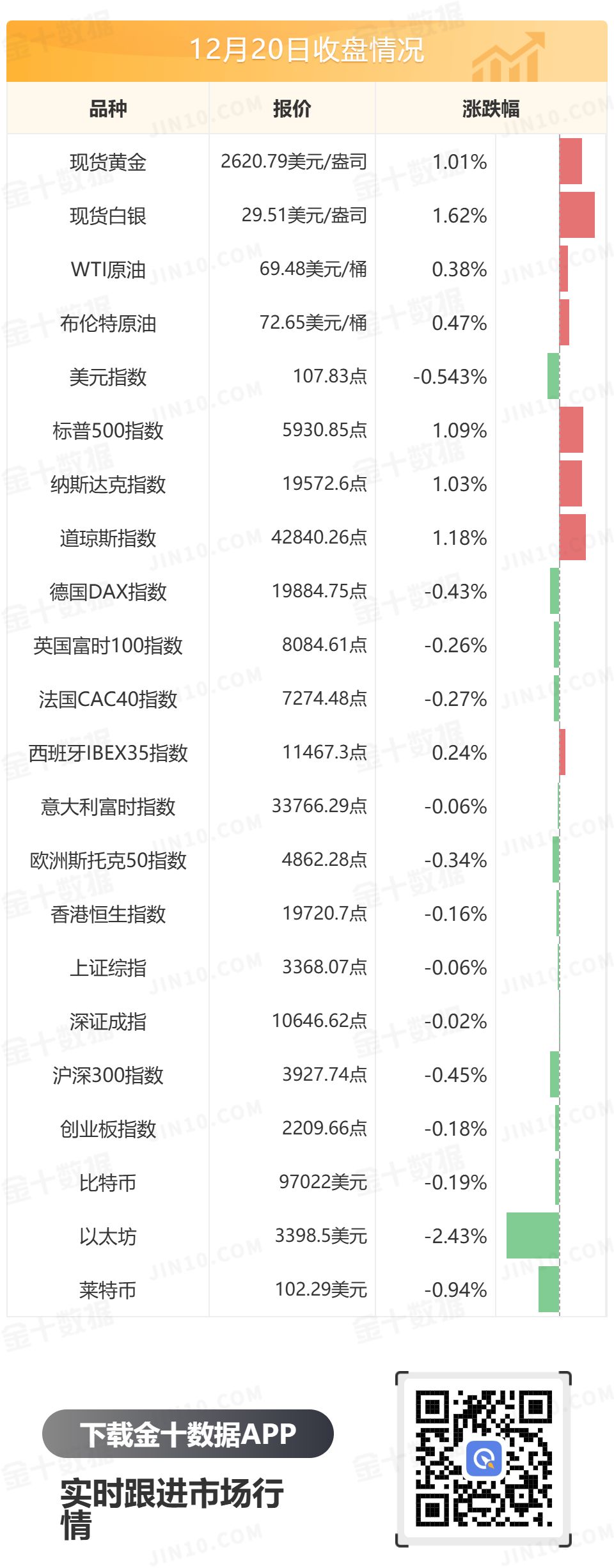

上周五, 由於聯儲局最愛的通脹指標降溫令降息預期回溫,美元指數從兩年高位回落,最終收跌0.543%,報107.83,但仍連續第三周上漲。美債收益率全線走軟,兩年期美債收益率收報4.317%,10年期美債收益率收報4.519%。

現貨黃金在美國PCE數據公布後擴大漲幅,一度站上2630美元關口,隨後有所回落,最終收漲1.01%,報2620.79美元/盎司。現貨白銀跟隨黃金反彈,最終收漲1.62%,報29.51美元/盎司。

受美元走軟的支撐,加上特朗普要挾歐盟購買美國油氣,國際原油盤中跌超1%後轉漲。WTI原油最終收漲0.38%,報69.48美元/桶;布倫特原油收漲0.47%,報72.65美元/桶。

美股低開高走,三大指數收盤均升逾1%。道指漲1.18%,全周累跌2.25%,錄得周線3連跌;納指漲1.09%,全周累跌1.99%,連跌2周;標普500指數漲1.03%,全周累跌1.78%。其中,道指創10月下旬以來最大單周跌幅,標普500指數、納指均創1個月以來最大單周跌幅。大型科技股多數上漲,英偉達(NVDA)升逾3%,英特爾(INTC)漲逾2%,蘋果(AAPL)、谷歌(GOOGL)升逾1%,奈飛(NFLX)、亞馬遜(AMZN)小幅上漲;特斯拉(TSLA)跌超3%,Meta(META)跌逾1%,微軟(MSFT)小幅下跌。諾和諾德(NVO)跌逾20%,公司新一代減肥藥減重效果不及預期。

歐股主要股指多數收跌,德國DAX30指數收跌0.43%;英國富時100指數收跌0.26%;歐洲斯托克50指數收跌0.34%。

港股恒指早間低開高走後回落,午後維持於19700點附近震盪,恒生科技指數受益半導體板塊大漲跑贏大盤。截至收盤,恒指收跌0.16%,報19720.70點,科指收漲0.11%,報4444.19點,恒指大市成交額達1784.6億港元(上一交易日為1428.7億港元)。盤面上,半導體板塊午後衝高回落但仍保持強勢,科網股走勢分化,騰訊系集體走強,煤炭、黃金股領跌大盤。個股方面,騰訊控股(00700.HK)支撐大市收漲2.70%,中芯國際(00981.HK)午後衝高回落收漲8.22%,百度(09888.HK)收跌2.56%,微盟集團(02013.HK)收漲25.37%,愛高集團(00328.HK)午後盤中閃崩,收盤跌85.96%,草姬集團(02593.HK)上市次日收跌17.39%。

A股三大指數集體低開,全天維持窄幅震盪走勢。截至收盤,滬指跌0.06%,深證成指跌0.02%,創業板指跌0.18%。盤面上,半導體板塊大漲,燦芯股份、鍇威特、瑞芯微等多股漲停。銅纜高速連接概念大漲,精達股份、露笑科技、航錦科技漲停。AI眼鏡概念走強,天鍵股份、華燦光電、比依股份、億道信息等漲停。抖音豆包概念活躍,青木科技、奧拓電子等漲停。人型機器人概念走高,天奇股份、南京化纖等漲停。半導體、日用化工、元器件、互聯網、工業機械等板塊漲幅居前;煤炭、旅遊、鋼鐵、電力等板塊跌幅居前。

加密貨幣上周五盤中跳水,聯儲局此前的鷹派轉向加速了這一拋售,當日比特幣一度大跌5%,跌幅較上周的歷史高點擴大至近15%,逼近9.2萬美元,當前處於9.7萬美元上方;以太坊一度跌近9%,當前徘徊在3300美元關口下方。

國際要聞

1、美國PCE和核心PCE數據全線低於預期,交易員增加聯儲局明年3月降息的押注。

2、聯儲局-戴利:聯儲局對於2025年兩次降息的預測感到非常滿意;威廉姆斯:預計明年經濟增長將放緩至約2%,當前政策狀態良好,但略顯限制;古爾斯比:我的預測是,2025年的利率路徑會略低一些。未來12至18個月,利率可能會大幅下降;哈馬克:對降息投反對票是出於對通脹的擔憂。

3、拜登簽署應急撥款法案,防止美政府「停擺」;此前美參衆兩院投票通過該法案。

4、聯儲局RRP使用規模降至不到1000億美元。

5、巴勒斯坦官員:加沙停火談判已完成90%。以色列消息人士:加沙停火談判尚未接近達成協議。消息人士稱以色列與哈馬斯談判已就四項主要問題達成一致。

6、胡塞武裝宣佈使用高超音速彈道導彈打擊以色列目標。以軍初步調查顯示,多種攔截導彈均未能擊落來自也門的彈道導彈。

7、胡塞武裝擊落美軍F18戰機?後者回應:我們自己打自己。

8、特朗普要求巴拿馬運河降低對美船隻收費,否則「就把運河還給美國」。

9、特朗普20日在社交媒體上表示,歐盟應通過大規模購買美國原油和天然氣來縮小「巨大的」對美貿易順差,否則將對歐盟加徵關稅。歐盟委員會負責貿易事務的發言人回應稱:準備與特朗普討論如何進一步加強歐美關係。

10、卡塔爾警告:如果歐盟實施《企業可持續發展盡職調查指令》,讓卡塔爾能源公司損失5%的收入,或致卡方停止向歐盟輸送天然氣。

11、俄總統普京:準備在不損害本國利益的情況下恢復與美國及其他西方國家的關係。特朗普:可能會在明年與普京會晤。

12、英媒:特朗普就任首日將宣佈美國退出世衛組織。

13、馬斯克已成為實際上的總統?特朗普回應:他很聰明,但當不了總統。

14、俄羅斯通過友誼管道的石油運輸已經恢復。

15、俄羅斯喀山住宅大廈遇襲爆炸,三座機場先後關閉,當地政府進入特別工作狀態。另外,俄媒稱庫爾斯克州遭烏軍導彈襲擊,已致5死26傷。

16、俄羅斯央行將基準利率維持在21.00%不變,市場預期為上調至23.00%。

17、薩爾瓦多總統向國會提交法案,推翻金屬開採禁令。

18、日本共同社:本田和日產考慮在對方工廠生產汽車,以深化關係。本田與日產據悉將率先磋商合併,三菱汽車或明年年初再做決定。

19、日本公平貿易委員會擬裁定谷歌違反《反壟斷法》。

20、據《經理人雜誌》:大衆汽車將在未來幾年內裁減超過1萬個職位。

21、特斯拉因胎壓監測系統問題召回近70萬輛汽車。

22、韓國警方特殊調查團對國務總理韓德洙展開非公開調查。

23、盧旺達政府發言人表示,該國的馬爾堡病毒疫情正式結束。

24、德國馬格德堡一車輛衝入聖誕市場致1死多傷,尚不清楚是否為恐襲。

國內要聞

1、李強在浙江調研:大力開展基礎研究和共性關鍵技術研究,加強算力等新型基礎設施佈局建設;各級政府要持續優化營商環境,落實好各項惠企助企政策。

2、商務部:正與有關方面一道,抓緊制定明年「兩新」相關政策。

3、央行:3季度末我國金融業機構總資產為489.15萬億元,按年增長8.0%。

4、國家能源局:截至11月底,全國累計發電裝機容量約32.3億千瓦,按年增長14.4%。

5、國家金融監督管理總局:將原定2024年底結束的保險公司償付能力監管規則(Ⅱ)過渡期延長至2025年底。

6、民營經濟促進法草案提請全國人大常委會會議審議。

7、國家發改委公開徵求對《鼓勵外商投資產業目錄》(公開徵求意見稿)意見。

8、美方發布2024年《中國軍事與安全發展報告》,國防部:敦促美方糾正對華錯誤認知。

9、外交部駐港公署:堅決反對美方借有關報告干涉香港事務和中國內政。

10、外交部:對加拿大2家機構及20名機構人員採取反制措施。

11、證監會:支持更多投資者拿起包括民事訴訟等在內的法律武器,追究違法違規者的民事損害賠償責任。

12、證監會將香港互認基金客地銷售比例限制由50%放寬至80%。

13、北交所:建立上市公司信息披露評價體系。

14、審計署發布2023年度審計整改報告,共整改問題金額5380多億元。

15、國家醫保局:高度關注個別藥企虛開發票製造「兩套價格」問題。

16、廣電總局要求加強微短劇片名審核:拒絕譁衆取寵、低俗庸俗。

17、遏制高收入網紅偷稅漏稅要有新政策了!國家稅務總局發布《互聯網平台企業涉稅信息報送規定(徵求意見稿)》。

18、深圳、梅州等五城推進住房公積金異地無差別服務,合作城市繳存職工在本地購買住房,房屋套數認定與本地繳存職工一致。

19、國信證券:收購萬和證券96.08%股權事項獲得深圳市國資委批覆。

20、香港證監會批准國泰君安作為存續公司,合併後成為海通證券相關境外子公司大股東。

21、極越公關負責人徐繼業髮長文確認離職。

22、蔚來發布ET9,售價78.8萬元起,全新品牌螢火蟲首車亮相。李斌:蔚來ET9訂單超預期,首發999輛全賣完。

23、小鵬汽車澳洲首家門店正式開業。

24、美團防疲勞新政在江浙滬閩四省市試點:日跑單大於12小時強制下線。

25、2024年賀歲檔電影票房破20億。

風險預警

☆ 15:00,英國第三季度GDP年率終值、第三季度經常帳

☆ 21:30,加拿大10月GDP

☆ 23:00,美國12月諮商會消費者信心指數