過去幾年,我們對美股確實很樂觀,但是我們不是「永久樂觀派」,其實我們既不是「樂觀派」也不是「悲觀派」。我們分析市場中的機遇或風險,並據此調整投資組合。

就當前而言,雖然我們對2024年底前的市場仍持樂觀態度,但進入2025年,市場風險正在增加。

非永久樂觀派

亦非永久悲觀派

當今金融市場不乏「永久樂觀派」。從埃德·亞德尼(Ed Yardeni)到吉姆·克萊默(Jim Cramer),衆多華爾街分析師始終預測市場將走高。其中一個原因是,做「永久樂觀派」比悲觀更賺錢。這是因為美國金融市場上漲的次數遠多於下跌。我們此前寫道:

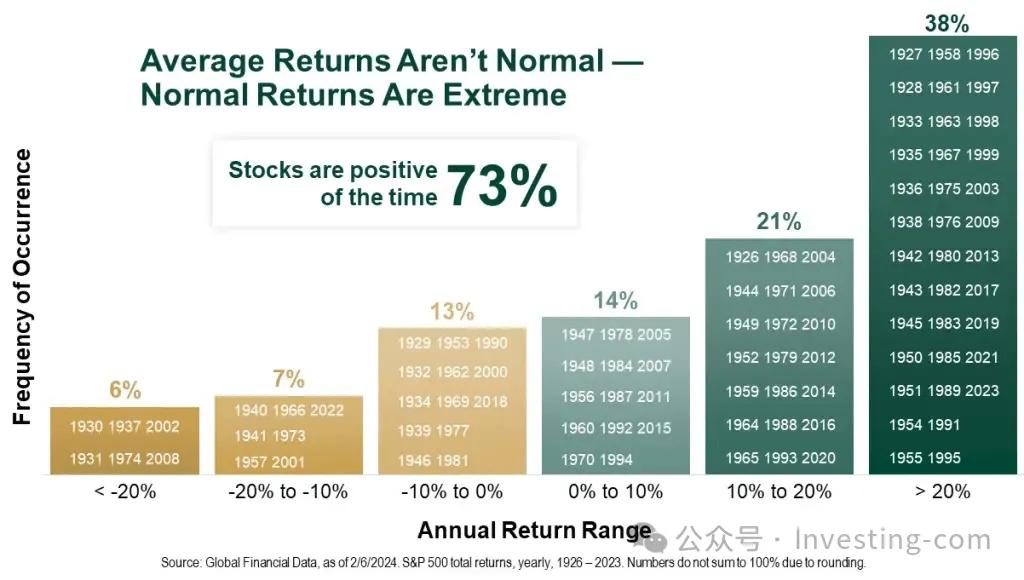

自1900年以來,美股的年化回報率平均為8%。但這並不意味着市場每年都回報8%。正如我們最近討論的,有幾個關於市場的關鍵事實需要理解:股票上漲的次數多於下跌——歷史上,股市約有73%的時間是上漲的。而其餘27%的時間,市場回調會抵消之前上漲的過度部分。下表展示了隨時間變化的回報分佈。

平均回報

對於分析師而言,持續「看漲」意味着有73%的預測成功率。此外,雖然其他27%的結果也有先兆,惟人類心理會讓我們忘記痛苦的經歷。因此,市場參與者往往只記得在市場底部附近時發出的「買入股票」的建議,儘管同一分析師在整個回調周期中都在說「買入股票」。

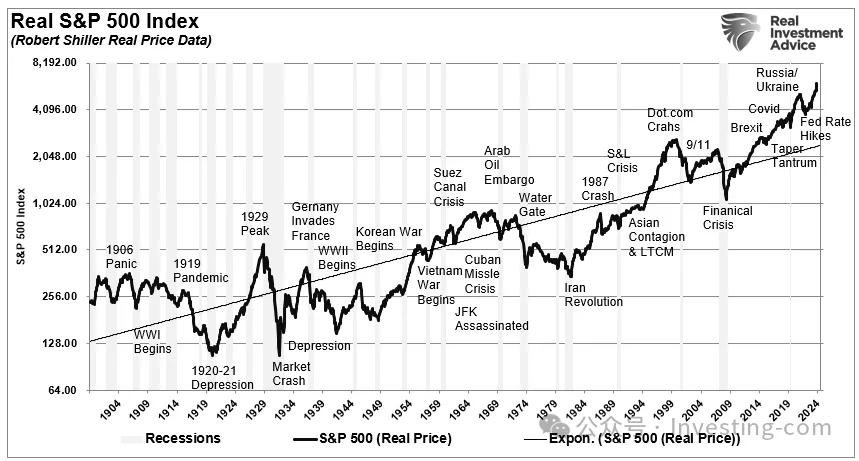

實際標普500指數

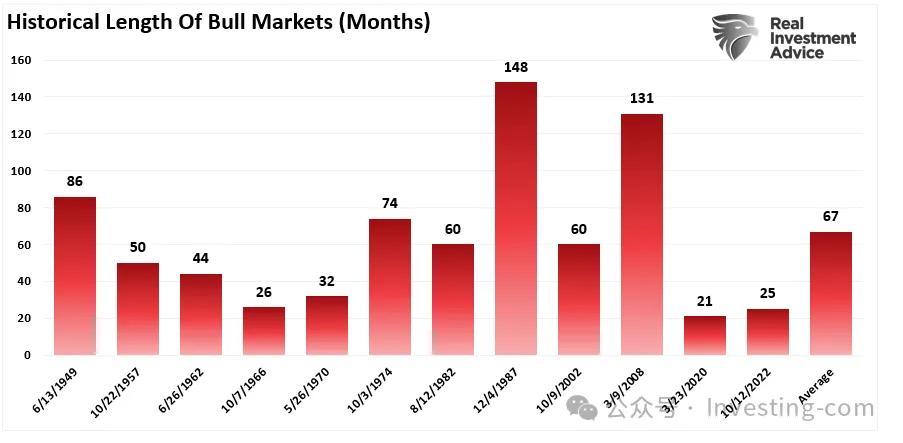

鑑於歷史上的每股牛市通常較長,做「永久樂觀派」往往多數時候都是對的。下圖展示了歷史上牛市持續的時間,平均長度約為5年半。

美股牛市的過往長度

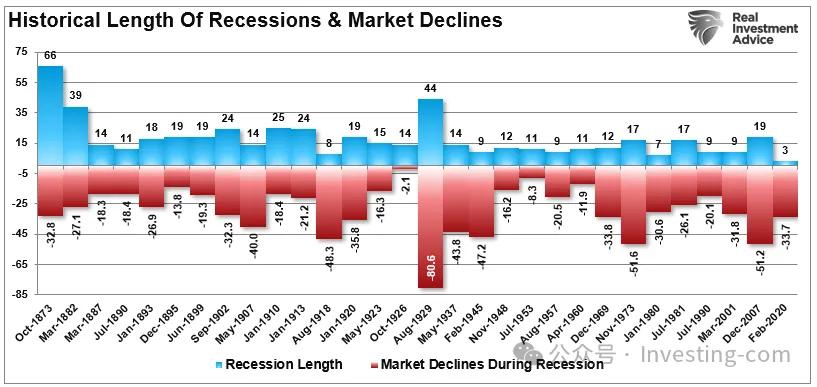

雖然牛市的持續時間較長有利於樂觀派,但問題在於牛市終將結束,這是必然的。不過,如圖所示,熊市以及隨之而來的衰退通常都很短暫。大多數熊市持續時間不到18個月,雖然它們令人痛苦,但當市場價格上漲的勢頭回歸時,人們往往會很快忘記它們。

經濟衰退和美股下跌的過往長度

對於投資者而言,「永久樂觀」觀點的問題在於熊市下跌時資本的損失。通常情況下,回本並不等同於賺錢。這就是為什麼長期駕馭市場周期既困難又必要。

沒錯,過去兩年我們一直是樂觀的,但我們並非「永久樂觀派」。雖然我們在2020年初做出了正確的判斷,但直到2020年7月我們仍低配股票,這影響了我們那年的表現。我們的錯誤在於過於關注經濟停滯對經濟和收益的影響。(這絕不是「永久樂觀派」的立場。)我們沒有準確評估向家庭發放補貼、每月數千億美元的量化寬鬆政策以及零利率如何迅速推動市場再次陷入狂熱。

我們從「恐慌」到「害怕錯過」(FOMO)的快速轉變是前所未有的,也沒有納入我們的風險管理模型中。然而,這讓我們學到了貨幣和財政干預對金融市場的影響。當時在2021年12月,我們警告市場再次陷入「狂熱」,需要更加謹慎。

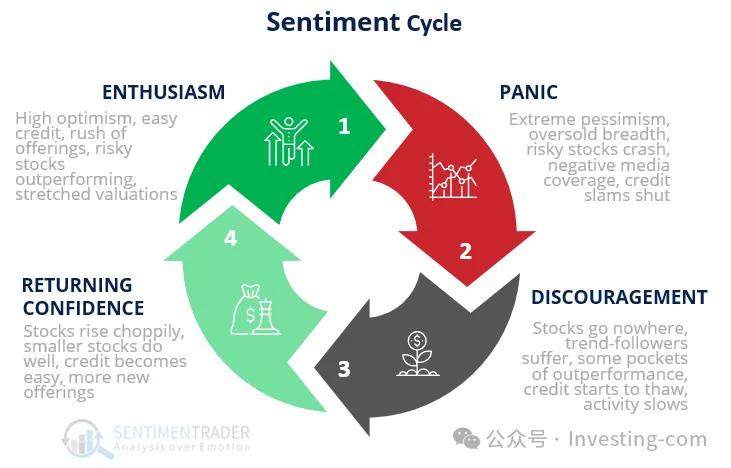

「這種市場活動表明市場已重回‘熱情’階段。其特點包括:

高度樂觀

信貸寬鬆(過於寬鬆,條件鬆散)

首次公開發行和增發股票熱潮

高風險股票表現優異

估值過高」

市場情緒循環

不出所料,市場在2022年1月見頂,並隨着俄烏戰爭爆發和聯儲局大幅加息,開始了一輪持續至10月底的回調。我們全年悲觀並低配美股。

不過,等到2023年1月,我們改變了看法,並寫道:

「當所有人都極度悲觀並確信經濟將衰退時,市場就會陷入買家稀少而賣家衆多的境地。從逆向投資的角度來看,這是佈局‘痛苦交易’的理想時刻。」

自那以後,我們對美股市場保持大體樂觀的態度。

然而,在2025年即將到來之際,我們越來越趨向於悲觀的看法。

由看漲到看跌

終將到來

三個主要原因,讓我們在2025年可能轉向「看跌」立場。

市場狂熱與風險偏好上升

我們曾在2020年初指出,市場狂熱與風險偏好已接近極端水平。如今,歷史有重演的跡象,投資者紛紛湧入一些流動性差、槓桿高的投資領域。

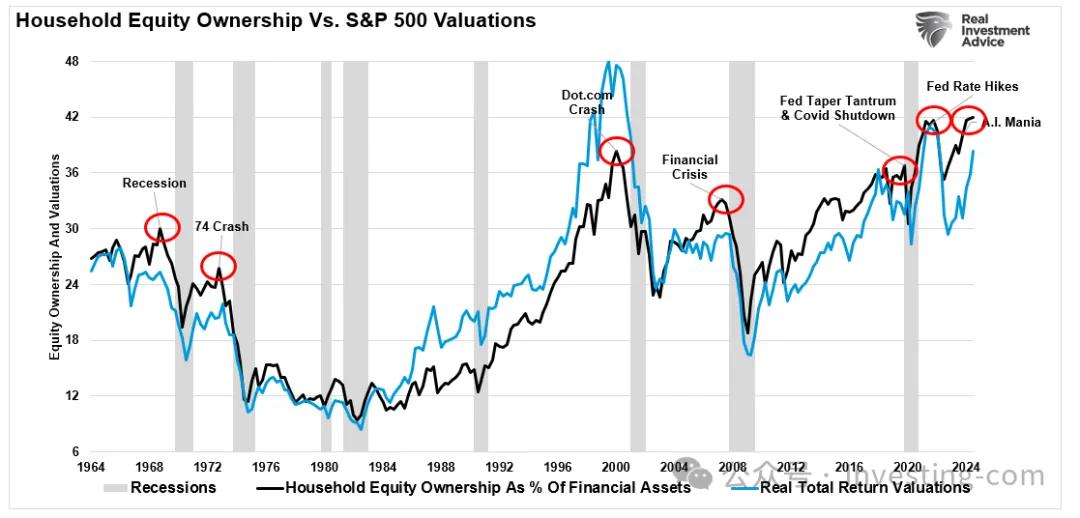

而且,這種風險偏好的上升不僅限於投機資產,實際上已波及所有股票,因為家庭現在持有的股票配置比例創歷史新高,同時估值也處於高位。

雖然估值不是判斷市場時機的好工具,但結合家庭股票配置過剩的問題,就為市場反轉埋下了伏筆。

美國家庭股權配置與標準普爾500指數估值

此外,當前的技術面也與過往市場峯值時期非常相似,同時「永久看漲派」和華爾街分析師爭相上調預測,生怕在看漲預測方面輸給其他分析師,不過值得注意的是:

市場正逼近歷史極度超買的狀態;

估值達到有記錄以來的第二高水平;

極端偏離長期增長趨勢線;

投資者情緒和信心極度樂觀;

投資者全力投入美股,現金水平極低。

換言之,在牛市持續15年之後,破壞持續樂觀預期的風險已顯著上升。

企業利潤佔GDP的比重

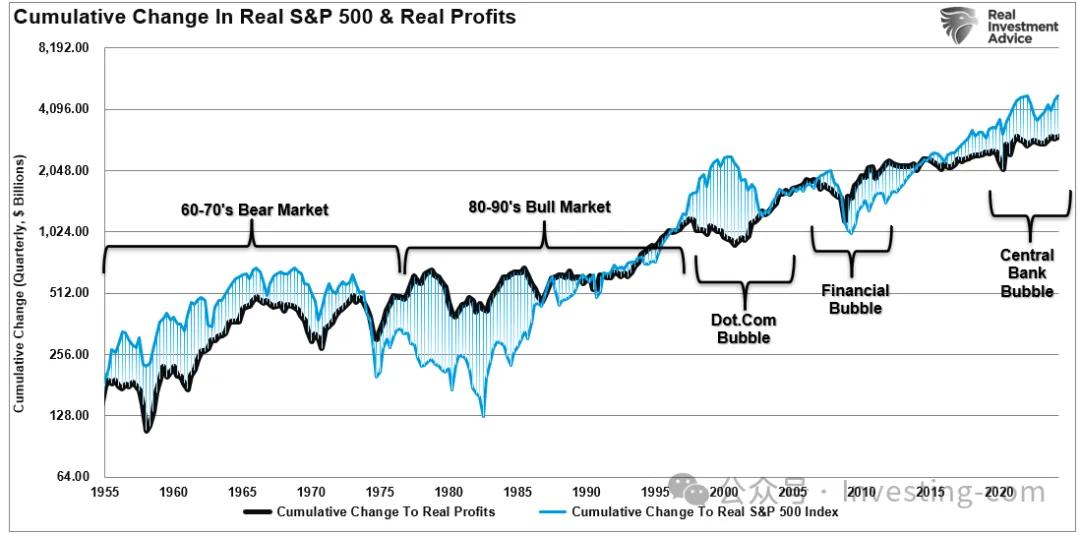

其次,正如我們此前文章指出,企業利潤佔GDP的比重極高:

「當前市場估值偏高,很大程度上源於投資者假設高利潤率將持續存在。然而,經通脹調整後的市場價格累計升幅,已遠超實際利潤的增長。卡萊茨基方程的歷史經驗表明,每當出現此類偏離,投資者的結局往往不容樂觀。」

實際標準普爾500指數和實際利潤的累積變化

如果經濟狀況惡化或財政政策收緊,我們可能會看到一次重大的市場調整。盈利預測可能會大幅下調,從而拖累股票價格。詹姆斯·蒙蒂爾(James Montier)指出,即使在最樂觀的假設下,美國股票的長期回報前景也不容樂觀。他提到,市盈率計入了極高的利潤率,幾乎沒有容錯空間。

然而,如前文所述,要維持這種極高的利潤率又依賴美國政府持續的財政赤字,這就引出了我們的第三點。

美國政府削減赤字

特朗普新政府正致力於削減赤字,從成立政府效率部(DOGE)到提名財政鷹派人士斯科特·貝森特(Scott Bessent)擔任財政部長,這兩項舉措都旨在削減約2萬億美元的赤字。雖然這有助於提供長期經濟穩定性,但短期內難免會帶來陣痛。

對於市場而言, 「政府儲蓄」會對企業盈利能力產生負面影響,美國政府削減支出將導致失業率上升和經濟增長放緩。

為抵消這一影響,聯儲局將與財政部合作,重啓「量化寬鬆」政策,並在經濟增長和通脹下滑、經濟趨於衰退時大幅降息。

結語

駕馭市場需平衡樂觀立場與謹慎立場,同時適時調整。雖然牛市在歷史上往往佔據主導地位,但熊市卻會時刻提醒我們切勿掉以輕心,風險常伴左右。

簡單地將投資者歸為「永久樂觀派」或「永久悲觀派」,忽視了投資組合管理的複雜性,而管理投資組合需要靈活應對不斷變化的市場動態。

近期我們雖然立場仍然樂觀,但歷史指標和新興風險——如市場過熱、利潤率高企以及潛在的財政緊縮——表明,2025年或許應更加謹慎。我們的目標並非預測市場的每一次波動,而是為風險和收益的變化做好準備。這一策略曾助力我們穿越過往周期,儘管我們也偶有失誤。

投資者應專注于堅持嚴謹的策略,分散風險,並密切關注市場變化的跡象。既不盲目樂觀也不過分悲觀,這樣才能長時間更靈活地保護財富以及增值財富。