說到海外指數,想必各位的第一想法就是買標普500,作為全球投資者公認的優質資產,算是入門美股的最佳選擇。

巴菲特也多次強調,在自己身故後要將90%以上的資產投入標普500。

但最近隨着國內的不斷限購和停售,可以直投且沒有溢價的標普500ETF已經越來越少了。

但美股市場的標普500ETF卻多得數不清,如果要出海掘金的話,到底選哪個最划算?

今天我計劃做點兒簡要科普。

本篇文章主要分為以下幾部分:

1、標普500指數基本介紹

2、SPY、VOO、IVV差異分析

3、SPY、VOO、IVV選擇情景

先聊聊標普500的指數編制規則,

標普500其實並不是單純根據市值選取前500家上市公司,所以它和滬深300有着本質的區別,

標普500的選股規則裏面,遵循着一套嚴格的標準,以確保指數能充分代表美國股市和經濟的各個行業。

這裏我主要說七個點:

1、註冊要求:必須在美國註冊,或者在美國市場主要交易並符合特定標準。

2、市場規模:市值較大,在目前是要求180億美元以上。

3、盈利能力:最近連續四個季度的總盈利總和應為正值,最近一季度的盈利亦應為正值。

4、流動性:股票交易活躍,流通股數量較高。

5、行業分佈:選擇的公司必須覆蓋多個行業,以反映整體經濟狀況。

6、加權方式:按流通市值加權成分股。

7、指數維護和調整:指數在3月、6月、9月和12月的第三個周五交易結束後按季重新調整和維護,以進行重新加權。

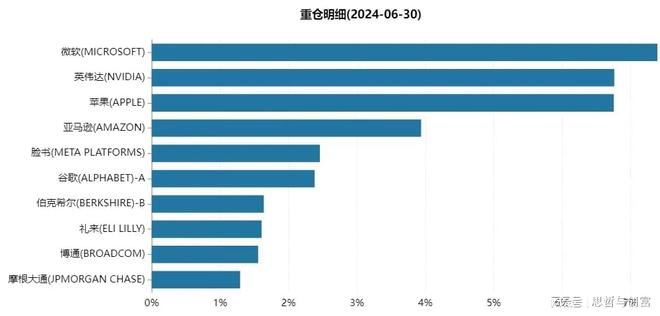

那麼說完了指數,我們再來看下標普500的核心成分股有哪些。

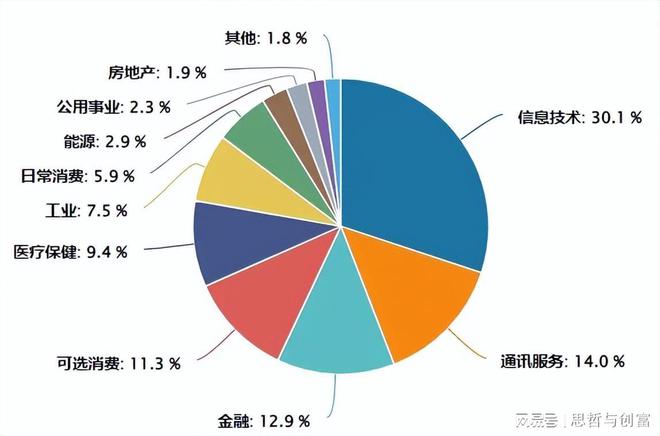

主要有微軟、英偉達、蘋果、亞馬遜、臉書等等,前10大成分股合計佔比為35.82%,基本上都是大家耳熟能詳,大名鼎鼎的世界級公司,其中主要以信息技術板塊為主。

數據來源:wind

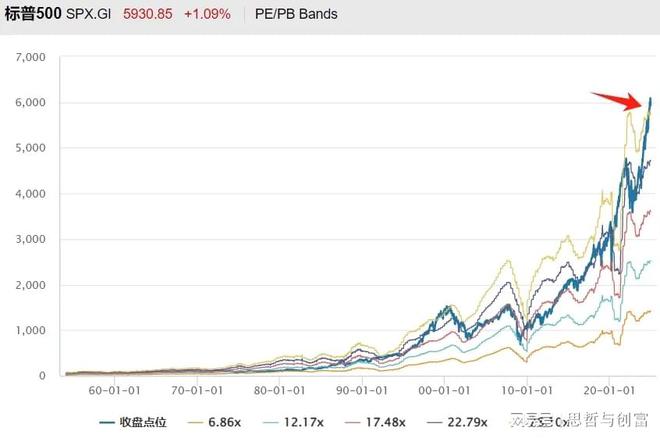

標普500總回報指數從1988年至2024.12.22以來,至今36年,上漲49.8倍,平均複利年化11.1%,最大回撤發生在08年次貸危機,下跌55.2%。

從標普500的PE-BANDS來看,目前處於一軌道上方,說明其估值相較歷史區間偏高。

接下來說說標普500ETF的一些優缺點,首先目前美股標普500主要有三個代碼:SPY、VOO、IVV

二、SPY、VOO、IVV介紹及差異比較

1、費率差異

SPY是由全球第三大的ETF發行商SPDR所發行,是全球規模最大的標普500ETF,規模6182億美金,但管理費用略高,為0.0945%。

IVV由全球最大的ETF發行商安碩集團iShares在2000年發行,是世界規模第三大ETF,規模為5781億美金,管理費用為0.03%。

VOO由全球第二大的ETF發行商,規模排名第二,5760億美金,先鋒集團Vanguard 2010年發行的ETF,管理費用同樣僅為0.03%。

2、流動性差異

除了費率差異之外,三者還有一些流動性差異,雖然SPY的規模比IVV和VOO差不多,但是交易量卻是後兩者的10倍左右。

SPY在極高流動性加持下可以做到幾乎0.00%的買賣價差,所以對於量化機構而言會更喜歡SPY一點。

ps:我們都知道國內的標普500ETF因為限購經常出現大幅溢價,但海外的標普500由於具有超高的流動性,且不做限購,也意味着海外標普500ETF幾乎不存在溢價換車套利的機會。

這意味着內地投資者可能為了低費率,會丟掉一塊寶貴的α。

3、期權豐富程度不同

由於SPY的先發優勢和長期地位,所以SPY的期權豐富程度高於VOO於IVV,SPY可以細到每個交易日都有相關期權,VOO與IVV都只有周期權和月期權。

而且SPY的期權流動性也遠遠好過VOO與IVV,因此,對於期權玩家也更偏愛SPY。

三、SPY、VOO、IVV選擇情景

做個總結,三者核心差異就是管理費和流動性,

所以直接給出結論,如果是長期投資者,優先考慮費率更低的VOO和IVV。

如果是短線交易,可以選SPY,流動性極高,大額交易也很順暢。

其實標普500ETF除了指數型ETF之外,可以投資的其他結構型ETF還有很多,比如

側重紅利的標普500高股息ETF(SPYD)

側重成長的標普500成長性ETF(SPYG)

側重價值的標普500價值型ETF(SPYV)

側重低波動的標普500低波型ETF(SPLV)

側重等權重分配的標普500等權ETF(RSP)

側重派息的標普500備兌收入ETF(JEPI)