又一家芯片明星獨角獸赴港IPO有了最新進展。

12月18日,英諾賽科(蘇州)科技股份有限公司(以下簡稱「英諾賽科」 HK:02577)開啓招股,擬發行4536.40萬股H股,發行價為每股30.86港元至33.66港元,預計將於2024年12月30日在港交所上市。

這標誌着,這家為全球第一個實現量產8英寸硅基氮化鎵晶圓的公司,也是全球唯一具備產業規模提供全電壓譜系的硅基氮化鎵半導體產品的公司即將在二級市場和廣大投資者們面對面「博弈」。

而從英諾賽科披露的最新招股書來看,英諾賽科正在承受着連年虧損、面臨巨大的現金流壓力,以及專利訴訟等一系列棘手的難題。

一、深耕氮化鎵賽道做到行業第一,寧德時代為關鍵客戶

公開資料顯示,英諾賽科成立於2017年,是由曾在美國宇航局工作15年,從高級項目經理一直晉升到首席科學家的駱薇薇回國組建團隊而一手創辦。目前,該公司在國內擁有蘇州和珠海兩大生產基地。

截至2024年上半年末,這兩大生產基地的產能利用率分別為71.8%、74.8%,合計產能利率達72.8%。而根據國家統計局數據,2024年上半年我國工業企業的平均產能利用率為74.9%,對比可見,今年英諾賽科的產能利用率略低於平均值。

從產品來看,英諾賽科專注於第三代半導體硅基氮化鎵外延及器件研發,擁有全球最大的8英寸硅基氮化鎵晶圓的生產能力,並且是全球唯一實現量產氮化鎵高、低壓芯片的IDM企業。

氮化鎵作為第三代半導體材料,已經成為功率半導體行業傳統硅材料的替代和升級材料,解決了硅材料在頻率、功率、功耗、熱管理和器件尺寸方面的限制,在功率電子領域具有巨大的應用潛力,被視為未來電子產業的重要發展方向。英諾賽科作為全球氮化鎵領域的領軍者,擁有過硬的技術實力。

根據英諾賽科招股說明書披露,按營收口徑,英諾賽科2023年在全球所有氮化鎵功率半導體公司中排名第一,市場份額為33.7%。如果按氮化鎵分立器件出貨量折算,2023年英諾賽科同樣在全球所有氮化鎵功率半導體公司中排名第一,市佔率達到42.4%,截至2024年6月30日,其累計出貨量已超過8.5億顆。

從供應鏈來看,英諾賽科屬於中游供應商,下游企業涵蓋消費類電子、光伏及儲能、軌道交通、工業電機、UPS電源、新能源汽車等領域。而這其中,消費類電子仍然是該賽道核心的應用方向,根據弗若斯特沙利文測算,2023年全球氮化鎵功率半導體市場規模累計達到17.6億元,其中消費電子為14.12億元,佔比超過80%。

不過,據招股書披露,從2022年開始鋰電龍頭寧德時代卻一直是英諾賽科的第一大客戶。今年上半年,英諾賽科從寧德時代獲得的營業收入為1.04億元,佔總營收比例高達27.1%,其向寧德時代銷售的主要產品,即為用於鋰電池化成分容設備的電源模組。

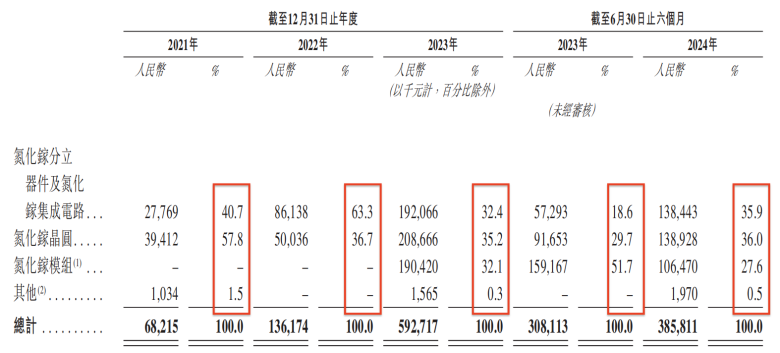

也就是說,隨着後期將大客戶寧德時代「收入囊中」,這就給英諾賽科在氮化鎵模組產品上提供了源源不斷的訂單,直接促使目前英諾賽科的主營產品結構發生了微妙變化。其中,氮化鎵分立器件及氮化鎵集成電路產品營收佔總營收的比重從2021年的40.7%降至2024年上半年末的35.9%;氮化鎵晶圓產品從同期的57.8%降至36%;取而代之的則是氮化鎵模組收入開始快速增長,到2023年末之時所佔總營收的比重達到了32.1%。

值得注意的是,寧德時代的創立者曾毓羣在2021年英諾賽科的C輪孖展中,以個人身份投資了2億元人民幣。到了2023年,他將這部分股權轉讓給了他的妻子洪華燦。這或許可以解釋為何英諾賽科的氮化鎵產品能夠得到寧德時代的青睞。

然而風險也要同時看到,一個明顯的信號是,近年來寧德時代的資本開支出現了明顯放緩趨勢,數據顯示,2023年及2024年上半年,寧德時代的資本開支分別按年分別下降了30%、25%,這意味着後續寧德時代對英諾賽科的採購可能無法維持高速增長。

這一點也能從今年該公司氮化鎵模組收入急劇滑坡中可以窺見一二。數據顯示,截至2024年6月末,英諾賽科實現氮化鎵模組收入為1.06億元,相較去年同期下降了33.11%,對總營收的貢獻佔比由51.7%大幅縮減至27.6%。

因此,從該維度來看,英諾賽科來自寧德時代所提供的營收可持續性依然有待考量,這無形倒逼着英諾賽科未來還是要在消費電子、軌道交通、新能源汽車等市場發展前景較廣且內生動力較強的領域上集中發力,以保持業績穩定增長。

二、現金流一步步告急,還能「燒錢」運營多久?

整體業績層面,2021年—2023年及2024年上半年(以下簡稱「報告期」),英諾賽科實現營業收入分別為0.68億元、1.36億元、5.93億元和3.86億元。

從營收變化可以很明顯可以看出,英諾賽科正享受着當下處於產品導入期氮化鎵賽道的紅利期。而產品導入期的特點也極為鮮明,如營收高增長、產能利用率偏低、營銷成本高、利潤率低等,所處賽道中的企業前期往往需要承擔巨大的資本及經營開支壓力。

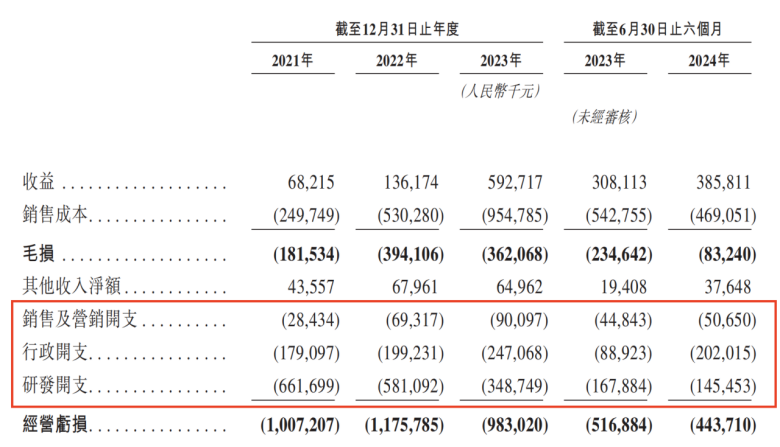

英諾賽科自然也不例外,高度符合這一特性。報告期內,該公司的經調整淨虧損分別為10.81億元、12.77億元、10.16億元及3.78億元,不僅每年虧損額甚至遠遠超過了當年營收,而且這三年半總計已經虧損掉了高達37.52億元。

對此,英諾賽科對一直所處虧損情況所給出的解釋為:大額研發開支,以及銷售、營銷開支不斷增加,不可避免地會面臨一定數額的前期虧損。

事實上也的確如此,作為IDM模式下的半導體企業,英諾賽科需要投入大量的研發資源來確保氮化鎵的產品開發,以及生產工藝的提高。從其研發投入情況來看,報告期內英諾賽科研發開支分別為6.62億元、5.81億元、3.49億元和1.46億元,分別佔其總收入的970%、426%、58.8%及37.7%。而且,其研發開支還佔據了經營開支的大頭,2021年、2022年及2023年,英諾賽科的研發開支分別佔經營開支的76.1%、68.4%及50.8%。

而之所以報告期內英諾賽科的研發開支呈下降態勢,主要是由於公司研發費用中包含大量產能擴張相關的工程測試開支,而這部分開支是持續縮減的。數據顯示,報告期內其工程測試開支分別為4.94億元、3.62億元、0.94億元和0.23億元。

此外,氮化鎵在各領域的應用處於初步導入階段,提高市場認知又需要投入一定的銷售費用。因此,高額的銷售費用也對英諾賽科的虧損造成了比較大的影響。數據顯示,報告期內該公司銷售及營銷開支分別為0.28億元、0.69億元、0.9億元及0.51億元,呈現持續擴大之勢。

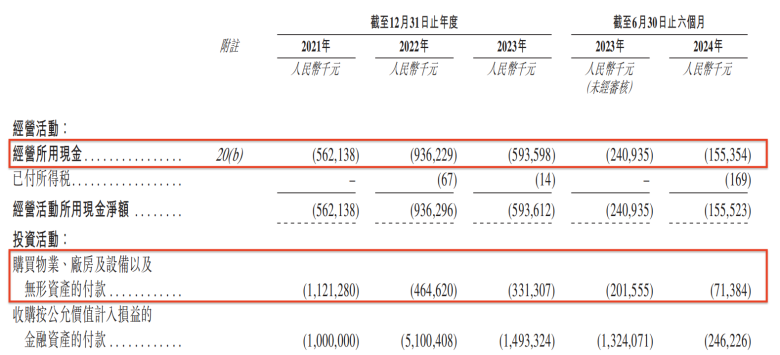

綜合來看,在高額的費用支出和持續虧損的雙重作用之下,英諾賽科手握資金情況不容樂觀。據招股書數據,報告期內該公司經營活動現金流出和因購置生產設備而產生的資本支出,兩項指標總計分別為16.83億元、14.01億元、9.25億元、2.27億元。要知道英諾賽科歷史股權孖展+債權孖展才籌得四十多億元,也就是說,這三年半時間裏,英諾賽科跑馬圈地式的發展早就把這部分資金消耗完了。

與此同時,早在2021年末之時,該公司金孖展產+現金及現金等價物累計超20億元,高達22.79億元,然而到了2024年10月末,已經降至僅有的3.6億元了,這還是建立在2024年三月份英諾賽科獲得一筆6.5億元孖展之上,可見大筆孖展並未能緩解其燃眉之急,反而在「燒錢」速度越來越快的持久戰下,不斷蠶食自身手中的現金,如果再這樣持續下去,恐怕無法支撐英諾賽科運營多久了,這顯然不是一個積極的信號。

在這種背景下,我們也就不難預想,此次赴港IPO於英諾賽科而言至關重要,不僅僅是其發展道路上的一次助力,而更是孖展輸血勢在必行,因此,本次成功上市與否,可能會成為英諾賽科能否順利獲得資金繼續馳騁賽場的關鍵。

三、深陷多項技術專利訴訟風波,會成為增長「絆腳石」?

在進行首次公開招股的關鍵當口,英諾賽科還面臨着來自國外競爭對手專利訴訟風險的挑戰,這是不容忽視的問題。

招股書顯示,截至2024年6月30日,英諾賽科在全球有約319項專利,其中包括274項發明專利、45項實用新型專利及430項專利申請,涵蓋芯片設計、器件結構、晶圓製造、封裝及可靠性測試等關鍵領域。

以數據來看,英諾賽科所擁有的專利數還是有一定優勢的。然而,在知識產權方面,國外兩名競爭對手卻對英諾賽科提出多項專利侵權訴訟,引起了不小的關注。

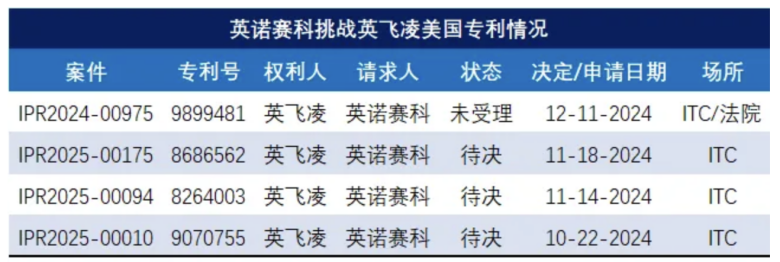

2024年12月11日,美國專利商標局對英諾賽科侵權德國芯片製造商英飛凌美國專利US9899481的無效挑戰,做出了是否正式立案的裁決。

經過六個月的初步審理,美國專利商標局認為英諾賽科未能證明該專利的任何被質疑的權利要求(至少一項權利要求)有勝訴的合理性,因此,該無效挑戰請求未被正式立案,這也就意味着英諾賽科此次挑戰失敗。

在審理中,英諾賽科試圖援引6項現有專利文獻,已證明英飛凌專利的權利要求不具備創造性,但理由均未能說服美國專利商標局。

據悉,此次涉及的侵權專利,也正是英飛凌在2024年3月13日,向美國加利福尼亞北區地方法院起訴英諾賽科侵權的唯一專利,後來該案件又追加了三件專利的起訴。

英飛凌在當時提起訴訟後的聲明中表示,該專利是氮化鎵功率半導體的核心專利,可以提高英飛凌專有氮化鎵器件的可靠性和性能,因此向法院尋求針對英諾賽科的永久禁令。

值得注意的是,英飛凌不僅在美國起訴了英諾賽科,同時在德國也展開了執法行動。

據招股書披露,2024年6月12日,英飛凌向德國慕尼黑地方法院提起了相應的訴訟,聲稱英諾賽科侵犯了三項專利。

讓人詫異的是,當時正值英諾賽科在紐倫堡參加PCIM Europe 2024展覽,在起訴的當天,慕尼黑地方法院發布了初步禁令,命令英諾賽科不得在此次舉辦的展覽上展示侵權產品。

針對該情況,在禁令下達的第二天,2024年6月13日,英諾賽科公開發布了一份英文聲明,表示該禁令是「單方面」的,英諾賽科對此根本沒有評論或辯論的機會。同時還指出,英飛凌採取了一種奇怪的策略,在提前向英諾賽科發送一封禁止信之時,暗示其將會向紐倫堡法院尋求初步禁令,但卻隨後嚮慕尼黑地方法院尋求禁令。這就導致了英諾賽科聯繫紐倫堡法院無果,但由於英飛凌是嚮慕尼黑法院提出初步禁令請求,使得英諾賽科沒有得到通知或為自己辯護的機會。

英諾賽科還在聲明中表示,單方禁令僅適用於PCIM展會,並不影響展會以外的銷售使用。

另外,在招股書中,英諾賽科承認了英飛凌還提出的幾起專利訴訟,不過言辭懇切的否認並反對英飛凌的專利侵權指控以及各項主張專利的有效性。

這幾起專利訴訟是英飛凌在2024年7月26日,向美國國際貿易委員會ITC對英諾賽科發起的337調查,指控英諾賽科的產品侵犯四件GaN專利,其中就包括以上提及到的已經起訴英諾賽科的US9899481專利訴訟案件。

英諾賽科針對其餘三件專利,也都向美國專利商標局提起了無效挑戰IPR,相關案件的審理還在進行之中,是否會被美國專利商標局正式受理可能還有待明年大概4-5月份做出裁決。

實際上,英諾賽科目前在美國是腹背受敵,除了要應對英飛凌訴訟案之外,美國另外一家氮化鎵企業美國宜普電源轉換公司(簡稱「EPC公司」),也在美國地方法院和國際貿易委員會ITC同時起訴了英諾賽科。

其中,EPC ITC案指控英諾賽科侵犯四項專利,在ITC調查期間,EPC公司撤回了對兩項專利的索賠,但繼續主張對另外兩項專利的索賠。2024年11月7日,ITC發布其最終裁決,英諾賽科在「508號專利」取得勝訴,但是在「294號專利」上卻是侵權的,該最終決定還取決於60天的總統審查期,該審查期將於2025年1月6日到期。如果英諾賽科未能在該日期前與EPC公司達成和解或更換設計證明不侵權,那麼向美國進口GaN相關產品或將被禁止。

對此,英諾賽科在招股書中表示:「公司不同意ITC就‘294號專利’的兩項索賠判定存在侵權行為的最終裁決,因此公司計劃於2025年3月7日前向美國聯邦巡迴上訴法院提出上訴。與此同時,公司已向美國專利商標局提交多方複審呈請,對EPC公司最初主張的全部四項專利的有效性提出質疑。」

總的來看,在以上客觀存在的衆多不利因素的共同擾動下,英諾賽科能否受到投資者青睞,一切還是未知數,我們將長期關注。