來源:錦緞

內上市企業利潤榜上,位居前四的分別是工行、建行、農行和中行;而白酒業,以平均39.5%的淨利率水平領跑各行業...「賺錢最多的」和「最能賺錢的」結合起來,會是什麼?

鮮少聽聞銀行跨界賣白酒,但酒企「開銀行」的卻不少,典型的已經上市的有貴州銀行(貴州茅台持股12%,位列第二大股東)和瀘州老窖(瀘州老窖持股14.37%,位列第一大股東)。

茅、瀘的「標配」在五糧液身上也有,五糧液集團自2006年以來參與設立改制和通過四輪增資,以19.99%的持股比例成為宜賓城商行的第一大股東。

貴州銀行和瀘州銀行分別於2019年和2018年順利在港交所上市,而宜賓城商行的上市進程卻顯得曲折,繼2023年6月、2024年3月兩度遞表申請失效後,在2024年12月16日再次向港交所更新招股書。

想要成為第三家港股「酒系銀行」的宜賓城商行,看起來有些「貪杯」。

01

大股東送錢,小股東失聯

宜賓城商行,前身為2000年成立的宜賓市城市信用社,2006年12月改制為股份制城市商業銀行,業務主要在宜賓和內江兩市開展。

按照總資產口徑,其為宜賓市最大的銀行,按照註冊資本口徑,其為四川省第二大的城商行。

根據招股書介紹,宜賓城商行的主要股東為五糧液集團、宜賓市財政局、翠屏區財政局和南溪區財政局,合計持有該銀行76.9%的股權。

國內濃香酒品牌龍頭與三家地方政府的「錢袋子」構成的股東陣營,散戶出濃濃的壕氣,壕到兩次捐錢給銀行……

2022年和2023年,前四大主要股東和武漢天盈(持股約2.75%)共5家機構,分別兩次向宜賓城商行捐贈裏了5000萬元。

其中,武漢天盈在2022年9月就成為被執行人(執行標的超2億元),這一面當老賴一面當福利官,不禁令人感慨一句「人與人之間真是講究緣分吶」。

宜賓城商行選擇投桃報李:

2022年和2023年分別向股東們派發了4880萬元和5850萬元的現金股息,這一來一回的操作下來,5家機構迴流了8550萬元,相當於掏出了1450萬元給中小股東當福利。

有臥龍,怎能少了鳳雛。

宜賓城商行不僅大股東慷慨,部分中小股東更是謎一樣的存在:持有3.98%股權的八名非個人股東和持有0.01%股權的十名個人股東的身份無法覈實(2023年6月約當4.12億元),這背後藏着什麼不可告人的祕密?這部分股權未來如何處置?

02

千億規模,嚴重失衡

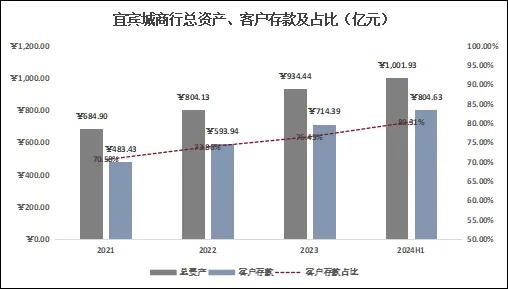

早在2021年,宜賓城商行的董事長薛峯、行長楊興旺提出了「千億上市銀行」計劃,定下了2025年總資產規模突破千億、成功上市兩大目標。相比IPO的「難產」,資產規模目標在2024年上半年提前完成,順利躋身千億級俱樂部。

銀行是高槓杆行業,資產的增長高度依賴負債;宜賓城商行也一樣,其資產規模的增長主要依賴客戶存款的增長。

2024年上半年末,宜賓城商行總資產規模錄得1001.93億元,較2021年增加317.03億元或46.29%;同期,客戶存款規模從488.43億元增長至804.63億元,增幅為321.2億元或66.44%,佔總資產比重從70.58%提升至80.31%。

整體上看,規模增長相當喜人,但是內在結構卻嚴重失衡。

先看公司端:

1,2021年至2024年上半年末,宜賓城商行B端存款規模從273.69億元持續增長至395.35億元,期間增速分別為20.73%、14.25%和4.73%。

增速顯著放緩是一回事,但是高度依賴五糧液就不太樂觀了。

2022年至2024年上半年末,五糧液存放於宜賓城商行的資金分別為48.19億元、114.92億元和129.09億元,佔全行B端存款比重從14.58%快速提升至33.65%(三分之一的B端存款來自五糧液);

重要的是,五糧液這期間的增量貢獻為80.9億元,而宜賓城商行同期B端客戶存款僅增長了64.93億元,相當於約16億元的公司客戶存款流失了。

為了獲得更多企業存款,在整體利率下行的背景下,宜賓城商行B端客戶定期存款平均成本率還較去年提升了11個bps至2.62%,但將近80%的增量仍只是來自於五糧液。

2,存款端高度依賴大股東,貸款端也不太樂觀。

宜賓城商行貸款及墊款中約80%面向公司端客戶,2021年至2024年上半年,公司客戶貸款分別為280.38億元、344.86億元、391.62億元和419.06億元,與存款增速步調一致放緩,期間增速為23%、13.56%和7%;

尤其是2024年上半年,公司客戶貸款增量中有40%由五糧液的產業鏈貢獻。

再看零售端:

1,宜賓城商行採取「大零售」戰略,相比公司端(高度依賴五糧液「扶持」),零售端存款增長顯著:

從2021年的200.56億元持續增長至2024年上半年末的389.72億元,同期戶均存款金額從2.74萬元提升至4.45萬元;

但是,零售存款中定期存款比重居高且持續增長,從2021年的80.1%持續攀升至86.82%。

2,零售貸款端很難看,不像B端還有五糧液產業鏈的助力,宜賓城商行零售貸款從2021年的57.13億元持續降至2024年上半年末的49.11億元,此前還因互聯網異地放貸被監管機構點名。

03

營收承壓,動用「黑匣子」

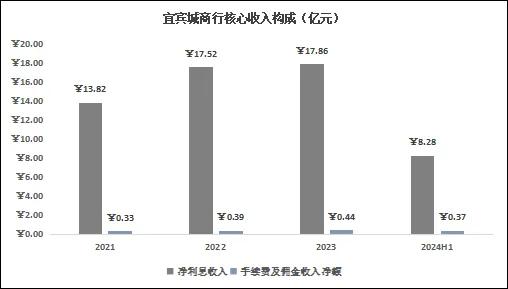

2023年以來,國內經濟動能疲軟,宏觀調控引導利率持續下行,銀行業普遍利差壓力,宜賓城商行也不例外,尤其是其近8成收入來自於「淨利息收入」。

2021年至2023年,宜賓城商行營收和歸母淨利潤持續增長,年複合增速分別達到15.7%和26.96%;

但是2024年上半年「淨利息收入」出現失速,按年下滑4.06%至8.28億元;在「手續費及佣金淨收入」彌補下上半年營收按年僅增長0.18%至10.78億元。

傳統業務承壓有宏觀因素的影響,上半年淨利差較2023年大幅下降41個bps至1.76%;但是重點還是在自身的負債結構上:

公司端高度依賴五糧液,為拉存款導致成本不降反增,而零售端整體趨於定存化,導致整體存款平均成本較去年同期提升了16個bps至2.45%;而整體貸款利率在「讓利」的政策引導下大幅下降了47個bps至5.42%。

營收增速堪憂,但2024年上半年扣非歸母淨利潤卻按年增長17.84%至2.84億元,主要是按年減少了0.75億元的信用減值損失,撥備覆蓋率也較2023年下降7.05個百分點至254.97%。

動用「黑匣子」平滑利潤是銀行常有的「逆周期調節」手段。

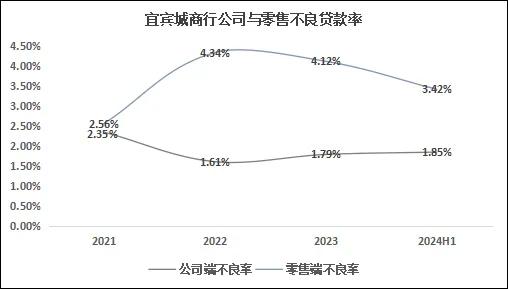

但是,從資產質量上看,雖然宜賓城商行零售端不良率從2022年的4.34%降至2024年上半年末的3.42%,但較國內城商行零售平均1.3%不良率仍高出一大截;其中個人商業貸款不良率一度高達7.58%,這也能夠理解其零售端貸款為何持續收縮了。

而佔貸款總額比重8成公司端貸款增長放緩就罷了,不良率還從2022年的1.61%持續提升至1.85%;此外,宜賓城商行下轄的宜賓興宜村鎮銀行去年整體不良率高達4.95%,逼近5%的監管紅線...這資產質量真是堪憂。

04

寫在最後

2024年以來,監管當局多次強調要加強銀行業風險防控。

宜賓城商行高度依賴大股東且資產質量不佳,在接下來降息周期下壓力將愈發顯著;

順利上市能夠帶來增量的股本提升風險抵補能力,但是更重要的是在風險可控之下尋求高質量、可持續的業務發展路徑。(作者:Adam,來源:IPO金榜,錦緞旗下IPO及財報智庫)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。