最近一段時間,商務部密集部署提振消費政策,為消費板塊帶來重大利好,財政部也重申,明年將增加財政支出,大力提振消費,以支持經濟增長。

在此背景下,消費板塊再次受到關注,中百集團走出20天12板,一衆消費企業股價也得到提振。

然而,卻仍有一些公司股價表現欠佳,沒有趕上這一波浪潮,比如在港股曾經市值一度超過700億港元的滔搏(06110.HK)。

作為阿迪和耐克在國內最大的合作經銷商,曾經的滔搏跟着如日中天的耐克、阿迪,可謂是風光無兩。

然而,當耐克阿迪逐漸褪去光環,以及年輕人轉而支持國產品牌和小衆品牌等一系列原因,滔搏也受到不小的影響。

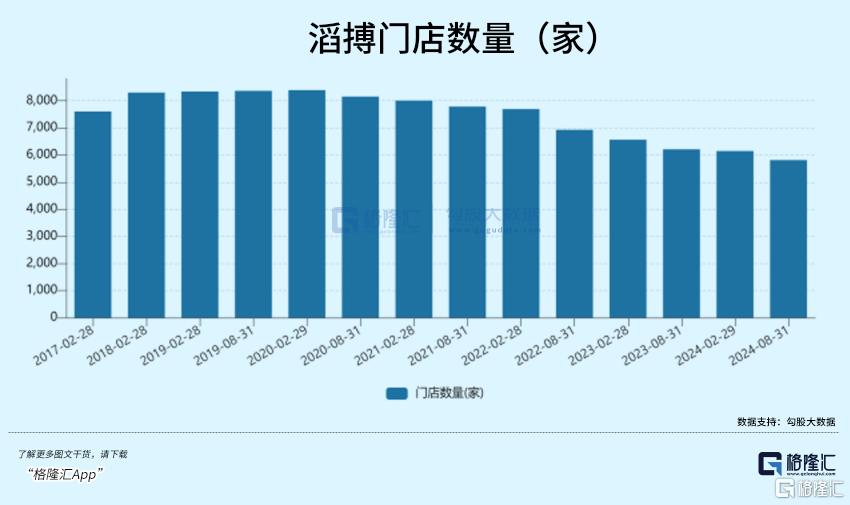

數據顯示,2020年,滔搏的門店數量達到歷史巔峯8395家,而到了2024,這一數字已經縮水至5813家。

四年之內,滔搏閉店超過2500家。

滔搏的股價也從2021年一度漲至12港元/股的價格一路下跌,至今已不超過3港元/股。

01

滔搏,一度是國內最為成功的運動品牌零售商之一。

但在擁有滔搏這個名字之前,滔搏只是百麗國際的體育事業部。

儘管尚未獨立,但在百麗國際的名頭之下,彼時的滔搏已經成為國內運動零售市場的領頭羊之一。

2002年左右,百麗國際纔將體育事業部正式取名為滔博運動。在此之後,滔搏也成為了百麗國際對外最鮮明的名片。

2004年,滔博成為耐克在中國最大的經銷商。同年,阿迪也決定和滔博合作。

最開始,耐克和阿迪更希望在國內找到類似於美國經銷商集合店模式的合作伙伴,可惜這種模式在國內水土不服,難以推廣。因此,耐克和阿迪接連找到滔搏。

這既成就了耐克和阿迪,同樣,也成就了滔搏。

這一合作不僅讓滔搏迅速崛起,成為國內最大的運動鞋服零售商之一,也讓耐克和阿迪達斯在中國市場站穩了腳跟。

2012年,滔博成為了阿迪全球最大的進口商。

2017年,高瓴資本聯合鼎暉投資,以531億港元完成了對百麗國際的私有化收購。

百麗國際退場,滔搏運動登台。

2019年,滔搏被百麗國際分拆並獨立,同年便在港交所上市,市值一度突破700億港元。

但是對於投資者來說,與其說是在投資滔搏,倒不如說是在投資耐克。

大家看好彼時的滔搏,正是因為彼時的耐克和阿迪都如日中天。

2018年,耐克大中華區營業收入突破50億美元,連續18個季度雙位數增長,成為耐克全球第二大單一市場。

也是在這一年,滔博營收達到382億港元,按年增長23%,歸母淨利潤達25.8億港元,按年暴漲53%。

此後,儘管滔搏營收有所起伏,但淨利潤一直保持增長,一直到2021年。

2021年,耐克阿迪接連表達對於新疆棉的立場,在國內引起軒然大波。

儘管都說互聯網沒有記憶,但疊加上口罩影響,這一年,耐克和阿迪大中華區業績增長態勢被打斷。

2021年,耐克大中華區的營收下降了9%,阿迪大中華區業績也僅增長3%,成為增幅最小的區域,拖累了整體增長。

也是從此開始,滔搏的業績也隨之走起了下坡路。

2021年,滔搏營收為393億港元,按年下降11.5%,淨利潤為30億港元,按年下降30.18%。

2022年,滔搏營收按年下降15%至305億港元,淨利潤也下降24.9%至20.73億港元。

而在2023年隨着耐克和阿迪中國市場業績復甦,耐克大中華區營收達74億美元,按年增長3%,阿迪大中華區業績也重回增長,滔搏也迎來了短暫回暖。

2023年滔博的營收達319億港元,按年增長6.93%,而歸母淨利潤則達到24.38億港元,按年增長20.49%。

目前,耐克和阿迪仍舊是滔搏的「金主」,且相當程度上影響到滔搏的業績。財報顯示,直到2023年,耐克阿迪產品的收入仍然佔了滔博總收入的85.8%。

但滔搏並非只是依附於耐克阿迪的「菟絲花」,現在的滔搏,正在逐漸減少對於耐克和阿迪的依賴。

02

儘管耐克和滔搏一直深度綁定,但過去幾年,耐克等品牌逐漸加重自營渠道,對於滔搏造成了不小的影響。

對於耐克而言,滔搏的銷售額終究不是自己的業績,對於滔搏等經銷商而言,耐克的自營渠道,也是自己的競爭對手。

隨着耐克新CEO上任,公司逐漸調轉方向,甚至將滔搏作為重要合作伙伴在大會上提出,滔搏和耐克的合作或許也會隨之加深。

但現在的滔搏,已經正在逐漸走向其他品牌。

例如,滔搏已經與HOKA和凱樂石等戶外品牌達成了合作,併成為了加拿大高端越野跑品牌Norda在中國市場的獨家運營夥伴。

當滔搏的品牌合作矩陣逐漸拓寬,耐克和阿迪對於滔搏的影響也會逐漸縮小。

然而,哪怕排除耐克和阿迪帶來的影響,滔搏的運營也並非完美無瑕。

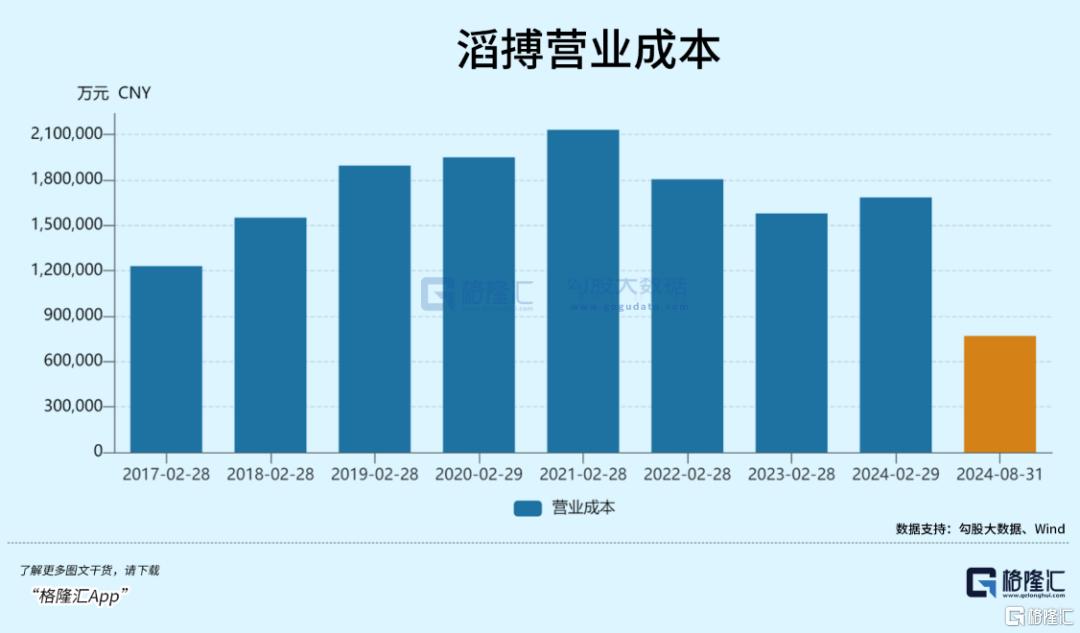

過往幾年間,超過8000家的門店導致滔搏門店運營效率下降,低效門店和尾部店鋪增加了公司的運營成本,卻未能帶來足夠的營收。

2018年開始,滔搏門店呈爆發式增長,營業成本也逐年增長,隨着2021年後,滔搏逐漸關店,營業成本也隨之下降。

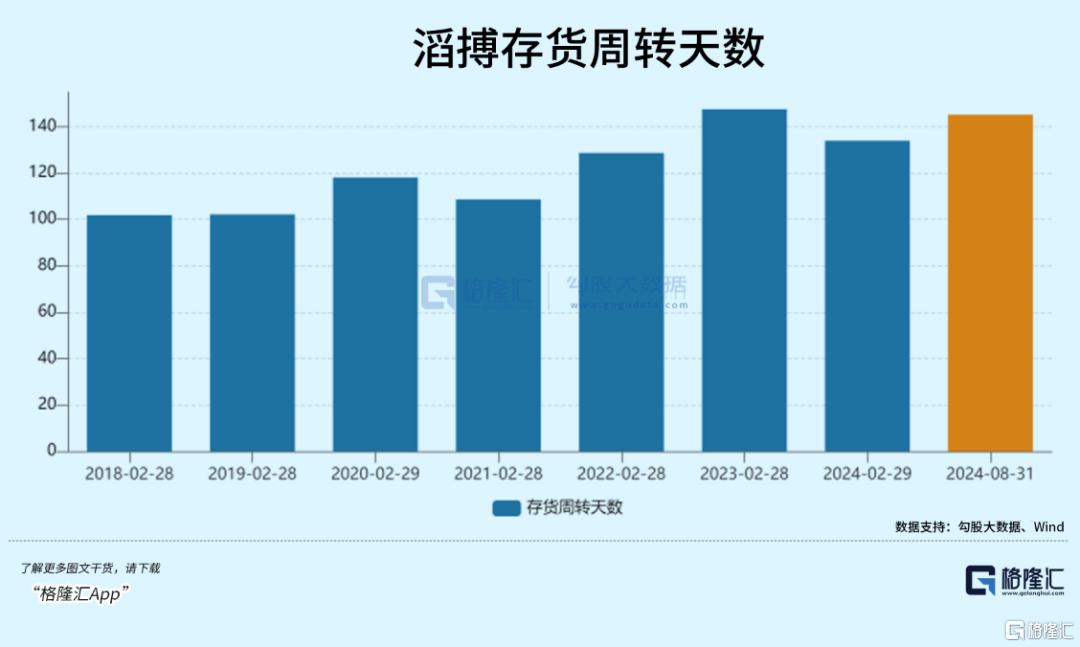

除了門店運營,庫存管理也是滔搏的運營痛點之一。

由於市場需求的不確定性,滔搏在庫存管理上難以做到精準預測和有效控制,存貨周轉率和存貨減值撥備壓力增大,近幾年來,滔搏的存貨周轉天數不斷拉長,2023年一度增長至147天。

今年第三季度,滔搏的折扣水平較上季有所擴大,這不僅來自於產品銷量的下滑,也很大程度反映了滔搏面臨的庫存管理壓力。

但放眼整個鞋服運動行業,滔搏面臨的問題並不是孤例。

橫向對比來看,滔搏的運營表現並不算差。同為鞋類產品零售商及經銷商的寶勝國際,情況也並不樂觀。

2024年上半年,寶勝國際營收按年下降8.77%至110.68億港元。而過去幾年,寶勝國際的營收和淨利潤均經歷了大幅下跌,2022年淨利潤甚至跌至僅1億港元。

從運營數據上來看,寶勝國際毛利率在30%左右,而滔搏的毛利率在40%左右。

儘管仍舊低於耐克、阿迪等運動品牌50%甚至超過60%的毛利率,但作為品牌代理商,這個毛利率已經相當不錯。

目前,面對業績下滑和市場競爭的加劇,滔搏也已經開始積極尋求轉型之路。

一方面,滔搏在門店佈局上進行了調整,關閉了一些低效門店和尾部店鋪,同時加大了對主力品牌和專業垂類品牌的投入。

另一方面,滔搏也在積極拓展線上渠道,通過小程序、直播電商等方式加強與消費者的互動和連接。

近一段時間以來,線上渠道對滔搏零售業務的貢獻持續上升,目前已達到40%。

滔搏,正在開始逐漸走出自己的路。

03

近年來,中國運動鞋服市場保持持續增長態勢。

艾媒諮詢最新發布的《2024-2025年中國運動鞋服市場運行狀況及消費需求數據監測報告》顯示,2023年中國運動鞋服市場規模已躍升至4926億元。

預計到2025年,中國運動鞋服市場規模有望攀升至5989億元。

隨着運動鞋服市場的不斷增長,運動鞋服市場的競爭也在不斷加大。

國外品牌和中國品牌之間的競爭日趨激烈,對於滔搏這類品牌經銷商來說,轉型之路仍舊艱難。

一方面,品牌之間的競爭和銷售策略的變化都會影響滔搏的發展態勢。另一方面,消費者偏好的變化也讓滔搏面臨着不小的挑戰。如何在保持品牌特色的同時,滿足消費者多樣化的需求,也將是滔搏未來能否成功轉型的重要問題。

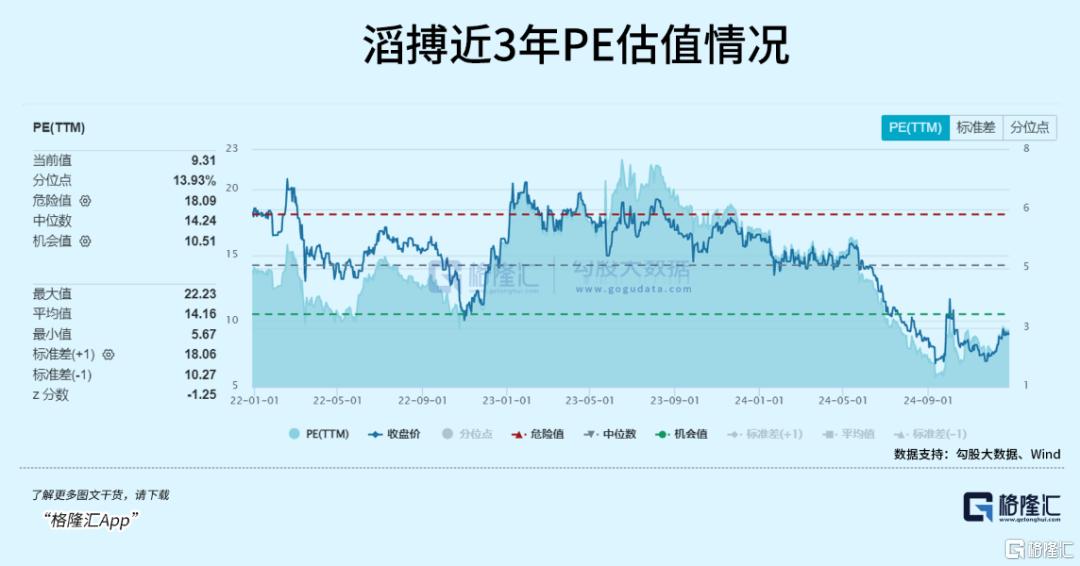

不過好在,從估值來看,目前滔搏的PE估值已經跌至9倍出頭,處於有史以來的較低水平。更讓人值得注意的是,其在過去幾年都維持了比較好的股東派息,2021-2023財年的股息率達到了9.36%、8.13%,5.88%,2024財年甚至達到13.26%的高位。

對比其近幾年的基本盤收益表現,以及2025年全國促消費大政策環境的利好預期,後續繼續維持較高股息回報也是值得期待的。(全文完)