智通財經APP獲悉,《巴倫周刊》周二發表文章,建議投資者買入達美樂比薩(DPZ.US)股票。該雜誌稱,達美樂業績不佳似乎是經濟壓力造成的,而不是管理失誤。

根據Evercore ISI分析師David Palmer的數據,過去三個季度,達美樂比薩美國同店銷售增長率比棒約翰(PZZA.US)和百勝餐飲集團(YUM.US)旗下必勝客高出4到8個百分點。Palmer預計,達美樂第四季度的表現也將優於同行。

《巴倫周刊》指出,達美樂還通過與優步(UBER.US)和DoorDash(DASH.US)簽署協議,讓客戶訂購和送貨更加方便。《巴倫周刊》表示:「與優步合作為該品牌帶來了新客戶,而預計將於2025年下半年上線的DoorDash項目應該會提供新的助力。」

據業內人士透露,達美樂的另一個顯著優勢是其移動應用程序似乎比必勝客、棒約翰和Little Caesars的應用程序更勝一籌。

展望未來,投資者可能還需要關注達美樂披薩在國際市場擴張的潛力。全球經濟低迷和美元走強導致達美樂披薩的全球營收有些令人失望,但分析師仍認為該公司處於有利地位。

值得注意的是,達美樂的「Hungry for More」戰略要求公司每年將門店數量擴大5%,到2028年最終達到25,500家左右。這家總部位於底特律的公司的長期目標是,到2027年營收將以每年7%的速度增長,利潤率將提高到19%。

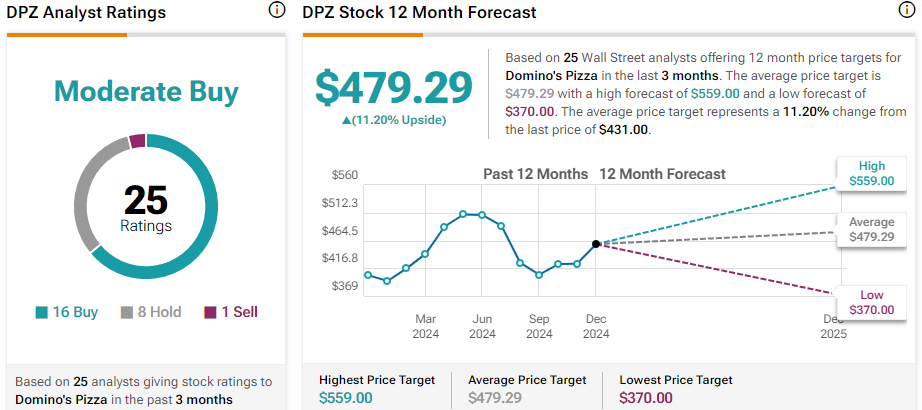

整體而言,華爾街分析師予達美樂「適度買入」評級,平均目標價為479.29美元,較當前水平高出11%。

截至周二收盤,達美樂上漲1.05%,至431.00美元。該股今年以來僅累計上漲5.9%,遠遜於標普500指數。