來源:E藥資本界

CM10醫藥研究中心

在兵家必爭之地的CMO行業中,中國企業難以趕超日韓了。野心勃勃的三星生物將成為全球產能最大的CMO公司。

《生物安全法》法案風波影響仍在持續——藥明逃了。

12月25日,藥明康德發布公告,擬轉讓其全資子公司WuXi ATU在美、英兩國業務的控制權,給到Altaris。後者是一家設立在美國的醫療保健行業股權投資基金。

在《生物安全法》發酵一年,並且短期內風波偃旗息鼓的背景下,藥明此舉被業務解讀為「切割政治風險較高的業務」。不過藥明回應,「不會對業績和經營產生重大影響」。

此前藥明康德曾在今年中報中提及,高端治療CTDMO業務實現收入5.7億元,收入不及預期,上一年收入13.1億元。原因主要系商業化項目仍處於放量早期階段、部分項目延遲或因客戶原因取消,以及美國擬議法案影響下的新簽訂單不足。

藥明逃跑了嗎?可以說,在風險和挑戰並沒有完全消解背景下,企業都在未雨綢繆,藥明更需。而在此緊要關頭,來自日韓的CXO公司(如三星生物)也在加足碼力,進行一輪新的跑馬圈地。這次,E藥資本界將通過研究藥明這個「撿大漏」的強勁對手三星生物,並回答以下問題:

-

嘆息之餘,我們如何上槓杆來把握全球生物醫藥的加速外包趨勢?

-

三星生物股票為什麼這麼貴,全是因為搶了藥明的機會?

-

三星生物怎麼成為全行業成本最低玩家?他會成為醫藥行業的台積電嗎?

-

股票2024年表現有所落後,但估值仍顯著高出行業水平,現在是否是入手時機了呢?

行業加槓桿

如果更細緻地分析CXO中的「X」,即不同類型的外包服務,合同製造組織 CMO、合同研究組織 CRO 和合同開發組織 CDO 之間,在財務特徵方面存在顯著差異。

首先是訂單/收入的規模。對於CDO來說,承包商通過收取研發費用獲利,成本主要在於工程師/科學家的專業知識、技術,工作時間和知識產權。即使CDO有一些生產,也主要用於臨牀試驗用途,產量不大。對比之下,CMO則依靠製造賺錢,成熟的製藥公司商業化階段藥物的生產量可能是試驗用藥的成百上千倍,尤其是如果生產重磅暢銷藥。

二是收入的可見性,或者穩定性。來自商業化階段製藥客戶的大型訂單為CMO提供了很高的收入可見性,比單個早期生物技術公司的訂單風險要小得多。大型製藥公司通常也不會更換CMO,以確保供應的可靠性。所以對於CMO而言,其收入具有可觀、可見且穩定的特點。

藥明生物規模做大之後也必然地將業務擴展到了CMO,用大筆投入建工廠,一是順理成章地把CDO的早期客戶轉化到CMO客戶,即「跟隨分子」策略;二是也可以用產能為其他大藥廠生產大分子生物藥。

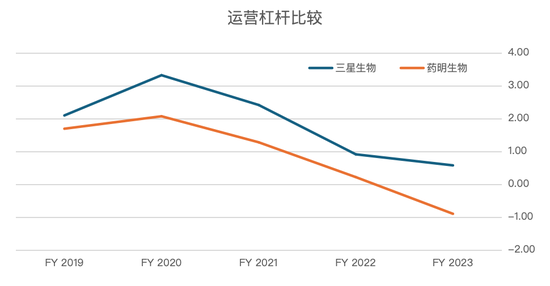

第三從成本角度來看,CMO具有更高的運營槓桿。CMO最大的成本組成是設備成本/資本投入,包含大量的固定成本,如大容量生產設備的折舊和攤銷,這與其他重資產製造業相似。而對於CRO和CDO,成本主要是工程師的人力成本及其工作時間。在訂單疲軟的環境下,CMO的大型生物反應器車間會有很多閒置,利用率低下,因而應對下行周期時靈活性較差。但是,一旦進入上行周期,訂單強勁,CMO有更高運營槓桿——收入都增加10%,利潤增加幅度更大- 是投資者參與CXO行業上行的首選。

圖:三星生物運營槓桿每年都比藥明生物高

數據來源:BB,CM10醫藥研究中心

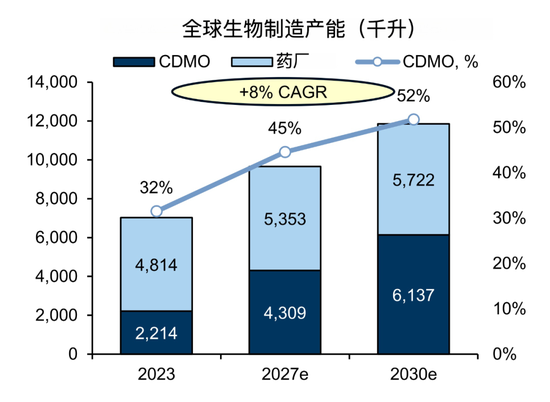

CMO產能供給是否會過剩?

根據三星生物公布的產能擴張計劃,全球CDMO產能將會有序地增加,但增速並不會超過總體需求,因為行業的進入門檻高——資金需求、技術能力、經驗和行業名聲都需要時間積累,以贏得屈指可數的大藥廠們的訂單。

如今CDMO集中度也在增加,韓國和日本公司(富士Diosynth生物)都在這一賽道發力。說到這裏,再次為受到不公待遇的藥明感到惋惜。

圖:全球製造產能年化增長8%,CDMO 目前不到1/3,空間巨大

Source: GS

CMO之王

❤️關注我,不迷路

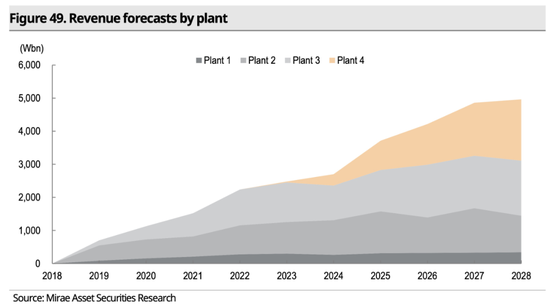

在CMO巨頭中,三星生物實屬後來居上者,2011年成立開始了1號工廠的建設,隨後與Biogen成立合資公司三星Bioepis,專注於生物類似藥的開發和商業化。在2013年建成1號工廠後,馬上又着手建了2號工廠,後分別於2015年、2020年和2023年建造3號、4號和5號工廠。

隨着產能快速擴大,先後與包括BMS、羅氏在內的大型製藥公司簽訂了合同。目前,三星生物與全球前20大製藥公司中的17家有業務往來,其中輝瑞、葛蘭素史克、羅氏、阿斯利康和禮來是其最大的五大客戶。

圖:一至四號工廠收入貢獻

三星生物計劃在2032年前完成6-8號工廠的建設,目前公司尚未宣佈這些項目的預算或具體時間表,預計6號工廠將在2027年完成建設。三星生物還在考慮韓國以外的併購機會,目標是美國的小型到中型CDMO,或者大型製藥公司擁有的現有設施。三星生物優先選擇具備新型療法能力的公司,例如抗體生產能力、抗體偶聯藥物(ADC)或細胞與基因療法(CGT)。

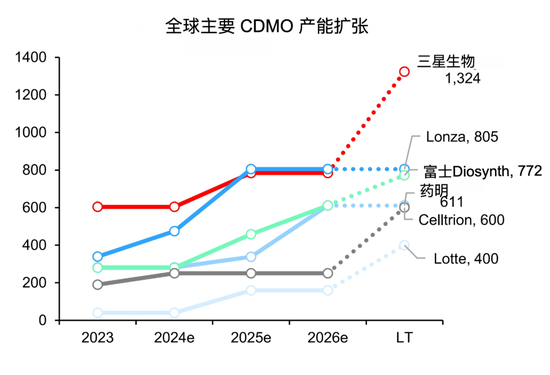

在三星生物充滿野心的產能擴張戰略下,隨着一個接一個越來越大的工廠竣工上線,預計將在2032年成為全球最大的CMO公司。到那時,其生產能力預計將達到132.4萬升,這將使三星生物超越競爭對手Lonza和富士Diosynth生物。2024年,三星生物佔據全球CDMO市場的11%,預計到2032年三星會超過Lonza,並領先百分之六十多。

圖:韓國、日本公司大幅擴產能,Lonza和藥明相對平緩

Source: GS

三星生物的主要優勢是規模效應。目前,其五家工廠均位於韓國,而Lonza、藥明和富士的工廠都遍佈全球,這使得三星生物成為成本最低的生產商。三星生物擁有最高的利潤水平,這一點非常重要,作為最低成本的生產商,他可以提供有競爭力的定價,為大型製藥公司節省數千萬甚至上億美元;同時,公司可以有效地繼續投資於研發,為客戶提供額外和靈活的服務,建立起製藥公司眼中可靠且有價值的CMO的良好聲譽,從而獲得更多未來業務。

圖:最低成本製造商單位投入產生更多收益

Source: Company data, CM10醫藥研究中心

背靠三星集團,在一定程度上降低了三星生物的資本成本,為其成為最低成本玩家井上添花。其最大股東是三星集團的母公司三星物產,持有總股份的43%,三星電子持有31%(半導體也是重資產高科技製造業)。三星集團為三星生物提供了大量支持,使其能夠利用集團內部共享的資源如資金提供、工程建造、生產運營管理等,都是三星集團的長項。從集團的角度來看,三星生物的市盈率為54倍,而母公司三星物產的市盈率僅為9倍,自然會傾向資源於讓三星生物子公司產生更多利潤。

-

兩家公司之間存在顯著的關聯交易。2023年,三星生物向三星物產支付了8631.4億韓元(約合43.42億元,即時匯率)的建設服務費,並從三星物產處收購了價值3491億韓元(約合17.56億元,即時匯率)的資產。這些交易表明,在強大的三星集團內部存在一個支持和資源共享的網絡,為三星生物提供了優先服務和資產的渠道。

-

在財務資源方面,三星物產投資了9900億韓元(約合49.8億元,即時匯率)設立「三星生命科學基金」,該基金專注於投資有潛力的生物科技公司,間接地惠及三星生物生態系統的發展。這種內部合作加強了三星生物的競爭力和整體佈局。

三星生物也曾經歷過危機。2018年,三星生物製劑因其在三星Bioepis的股份問題被指控存在會計操縱。韓國政府對財閥的法律挑戰並不罕見,作為內部權力鬥爭的表現。在一段時間內,由於此問題,公司無法接受訂單。股票重創,從2018高點近乎腰斬。2019年限制被解除,公司繼續簽訂訂單,加上新冠爆發,股票立即翻番(再次說明「在優質公司面前,不要浪費任何一次危機」)。2024年2月,首爾中央地方法院裁定,證據不足以支持這些指控。但還有一個案子在進行當中。

如果將三星生物與藥明生物進行對比,藥明生物的發展路徑是從CRDO擴展到CMO ,而三星生物是「逆向」發展的。三星生物認識到藥明「跟隨分子」或「贏得分子」戰略的成功和潛力,已於2018年擴展到CDO業務。如果所有初創公司都選擇藥明並保持合作,那麼未來所有的CMO工作都會被藥明佔據。這既是三星生物的進攻也是防守。並且,擁有CDO經驗對主業CMO業務來說是一個巨大的加分項。

三星生物開發了先進的CDO平台,例如S-CHOice和S-Cellerate,可以實現高效的細胞株開發,宣稱比藥明速度更快,能更快的從開發到IND(新藥臨牀試驗申請)提交,最終為客戶節約成本。三星生物長期從事細胞相關工作,積累了對細胞科學的深入理解,以及與監管機構高效溝通的能力,這些優勢都能為其CDO業務所用。

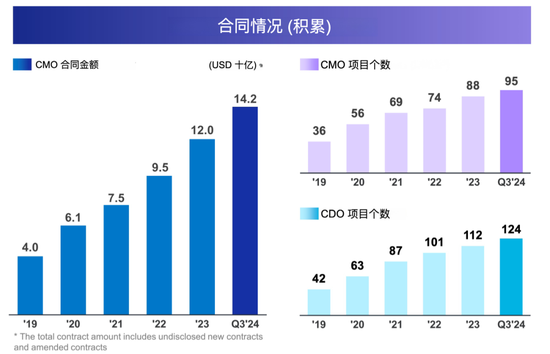

在CDO這一領域,三星生物也實現了快速增長和進步。2020年,公司在舊金山建立了CDO研發中心,利用其成熟的全球網絡來發展CDO業務。訂單端有顯著的增長:從2018年最初接到來自韓國公司的8個訂單,如今已擁有來自美國和歐洲的116個CDO項目。考慮到藥明生物的現狀,對三星生物製劑的CDO發展應更為樂觀。管理層提到,CDO業務的諮詢量較去年翻了一倍。

圖:三星生物合同狀況:CDO業務增長迅速

Source: Samsung Biologics

貴有貴的道理

❤️關注我,不迷路

投資者決定買入三星生物,最大障礙可能在於其估值。其2025年動態市盈率高達54倍,相比之下,Lonza為32倍,更不用說藥明生物僅為16倍。誠然,其利潤率更高(2024營業利潤率25%以上),增長速度更快(2024增長15%-20%),訂單增速快(2024新增訂單至十月份增長60%),且會從‘生物安全法’類似的大國博弈中獲益,未來獲取更高市佔率,但這些難道不都已經反映在股價中了嗎?

股價確實反映了很多樂觀的展望,但是需要指出,三星生物股價估值一直居高,反映了市場對穩定的可預見的增長願意給出溢價,目前的估值其實是其盈利轉正四年以來最便宜的。由於2020-2022年新冠疫情帶來的全球生物科技繁榮、營收的快速增長以及因大量投資而受抑的盈利,該股的動態市盈率平均水平超過70倍。與同行和行業水平相比,三星生物製劑相對於其歐洲競爭對手龍沙的溢價也處於歷史低位。

圖:高增長高利潤率反映到股價的高估值

事實上,該股在2024年短期表現不佳,落後於行業平均,這個時候更應該討論其長期投資價值。宏觀上,投資者擔心潛在的特朗普關稅、美國製造業迴流,以及小羅伯特·F·肯尼迪被提名為衛生與公衆服務部部長可能帶來的不利影響。首先,這些政治性的猜測難以量化其影響,且通常被證明是為時過早的、誇大的猜想(我們絕不是忽略這些大方向的問題,而是這篇自下而上的個股分析暫不深入討論)。

再者,製藥公司無法等待如此長的產能建設周期,因此製造業迴流不會那麼快。先看明確的事實:在韓國建造一座大型工廠,即便在有母公司的大力支持下,也大約需要兩年時間,在美國時間可能更長。因此實實在在會帶來未來收入的訂單勢頭依然強勁:11月20日,三星生物製劑披露了兩項總額達6.68億美元的交易,客戶是一家歐洲的製藥公司。今年迄今為止,獲得的累計合同價值已超過40億美元(截至2024年Q3為31億美元)。

自2024年Q3財報發布以來,三星生物的股價已回調11%。財報中,管理層將其2024財年的銷售額增長指引,從之前的按年增長10%-15%上調至更高幅度(15%-20%),與投資者預期一致;但同時也給出了更為謹慎的利潤率指引,預計2024財年的營業利潤率將較上一財年的30.1%小幅下降(個位數百分比下降)。其中部分原因是由於預計2024年上半年在4號工廠生產的PPQ批次,將在Q4對利潤率產生一次性影響。

4號工廠產能爬坡帶來的利潤率稀釋,以及生產和收入確認之間的時間差確實是合理的擔憂。這種影響將在第四季度以一次性形式顯現,導致管理層所指出的利潤率波動。然而,這種影響是暫時的,預計隨着產能利用率的提升,2025財年將重回正軌。其實看看,4號工廠的產能為180千升,併入後較現有1-3號工廠的總產能640千升大幅增加了28%。如此大規模的產能爬坡,導致會計上利潤率波動是正常的。

事實上,從現金流的角度來看,產能利用率的提升通常意味着更少的現金支出和更高的收入,從而導致自由現金流(FCF)的增長。截至2024年10月,5號工廠的建設已完成82%,預計將於2025年4月投入使用。

管理層表示,建造5號工廠的成本預計為1萬億韓元(約合人民幣50億元)。在4號工廠產能爬坡和5號工廠竣工的推動下,三星生物製劑的自由現金流預計將從2023年的6000億韓元增長到2026年的1.5萬億韓元。儘管用1.5萬億FCF算,三星生物股價仍然較高,約為2%的自由現金流收益率,但公司正進入一個自由現金流擴張時期,自由現金流利潤率未來兩年將高達20-25%,這是很多藥廠都達不到的水平。順便提下,如果自由現金流可以達到這個水平,那常年40-50x的PE並不奇怪,看美股七巨頭(「Magnificent Seven」)便知。

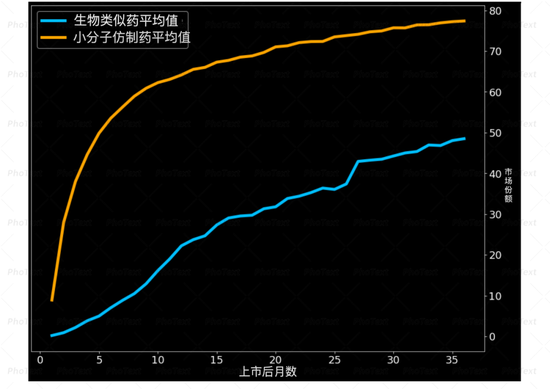

最後我們必須看一下,三星生物專注生物類似藥業務的全資子公司Samsung Bioepis。市場現在對生物類似藥的期望不高,由於原研藥以各種手段比如訴訟侵權等延遲了類似藥的上市和銷售。生物類似藥的上升曲線要緩慢很多,往往三年後纔拿到30%的市場份額;而小分子仿製藥一年就能到80%。

Samsung Bioepis 收入佔到三星生物全部的30%,但利潤僅佔7%。生物類似藥業務增長穩健,10月份公司指引2024年Bioepis銷售增長40%-45%,一半來自里程碑付款收入。公司有8個上市產品,3個已批准或在最後臨牀階段的產品。長期看,原研藥不可能無限制推遲專利懸崖,生物類似藥對三星生物的貢獻會逐步增大。

圖:生物類似藥上市後市場份額爬坡速度慢於小分子仿製藥

source:BI

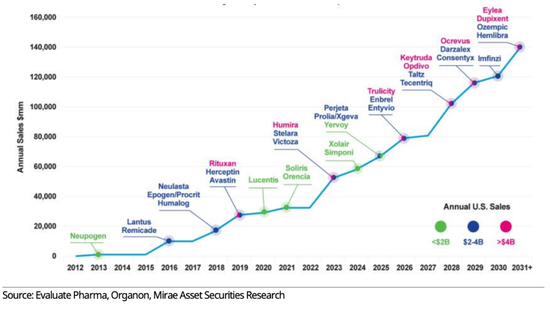

圖:但遲到不等於不來。美國未來面臨專利到期的生物原研藥及其銷售額巨大

醫藥界從不缺乏驚喜,無論是好是壞,新冠疫情和GLP-1藥物都對行業乃至全球產生了重大影響。三星生物這樣的CXO已經做好了充分準備,以促進這些顛覆性發展的實現,有的未必反映在股價上。未來,如果阿爾茨海默病在治療上取得突破性進展,或者生物類似藥最終獲得全球市場認可——原研藥企無法永遠阻止這一趨勢,那麼對CMO服務的需求將會大幅增加。

我們正在見證一個巨頭的崛起。

責任編輯:王若雲