摘 要

本周前半周資金偏松,周三開始收斂。

本周資金先松後緊的主因是跨年資金需求較大,且後半周大行融出回落。本周前兩天資金延續寬鬆,周三MLF縮量續作,且7天資金開始涉及跨年,周三開始大行融出回落、非銀融入升高,資金面開始收斂。

政府債淨繳款壓力消解,且前期置換債資金逐步落地,可能是央行本周公開市場操作力度較弱的原因。

我們預計今年跨年前資金維持現狀,跨年後有望轉松。

下周關注:一是跨年期間,央行逆回購投放可能偏積極,以對沖跨年資金需求;二是12月MLF縮量11500億元,關注央行有無降准以補充這一缺口;三是央行在月底公布的國債買賣和買斷式逆回購操作情況。

政府債——淨繳款顯著轉負

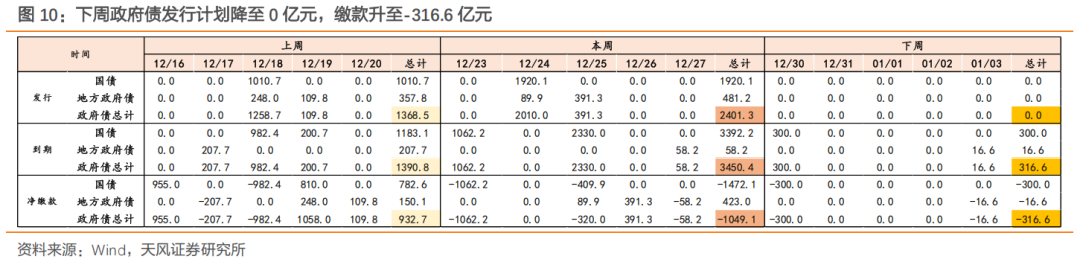

本周國債淨繳款顯著轉負,政府債供給對資金面壓力減輕;年內政府債發行基本完成,下周淨繳款仍然為負。

匯率——逆周期因子運用加大

本周在岸人民幣略有貶值,中間價略有升值,央行的干預仍然存在,但對資金面擾動有限。

存單——長短端均下行,倒掛程度如期減輕

本周CD利率長短端收益率均下行,曲線倒掛程度減輕。供給端,本周CD發行和淨孖展均放量,國股行加權發行期限降低,但長期限佔比按月上升,補負債可能仍在延續;需求端,非銀仍維持較大的買入力度。我們預計後續CD利率可能延續下行,曲線倒掛幅度可能繼續收窄。

報告核心圖表(點擊可查看大圖,完整圖表詳見正文)

風險提示:流動性變化超預期,貨幣政策超預期,經濟表現超預期

報告目錄

01

降準落空、跨年資金趨緊

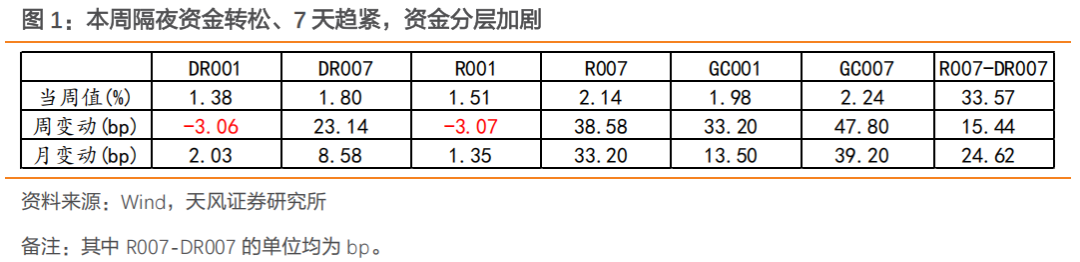

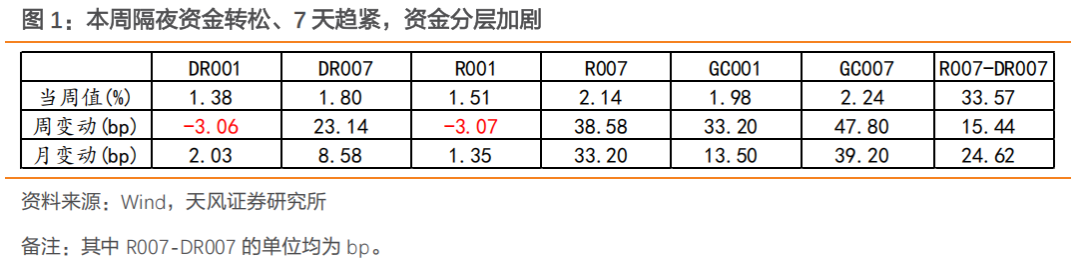

本周前半周資金偏松,周三開始跨年需求推動資金趨緊,資金分層加劇。具體來看,本周(12.23-12.27)DR001在1.31%-1.39%之間波動,R001在1.45%-1.53%之間波動,GC001在1.64%-1.99%之間波動,最後一個交易日分別較前一周變動23.14bp、38.58bp和47.8bp,周均值分別變動-7.34bp、-15.51bp和3.42bp。DR007在1.49%-1.8%之間波動,R007在1.7%-2.14%之間波動,GC007在1.75%-2.34%之間波動,最後一個交易日分別較前一周變動-3.06bp、-3.07bp和33.2bp,周均值分別變動-15.12bp、1.04bp和26.58bp。本周R007-DR007利差走擴,全周在17.08bp-47.79bp之間波動,最後一個交易日較前一周變動15.44bp,周均值變動16.16bp。

資金利率表現均衡略緊。一方面是對比過去9-11月,雖然MLF縮量續作,但資金利率仍處於較低水平;但如果對比過去2021年以來的12月份表現,尤其是與去年同期相比,考慮到今年OMO降息30bp,當前資金利率略偏高。

本周資金先松後緊的主因是跨年資金需求較大,且後半周大行融出回落。本周前兩天資金延續寬鬆,周三MLF縮量續作,且7天資金開始涉及跨年,周三開始大行融出回落、非銀融入需求升高,資金面開始收斂。

政府債淨繳款壓力消解,且前期置換債資金逐步落地,可能是央行本周公開市場操作力度較弱的原因。本周央行逆回購投放力度較弱,同時MLF縮量續作,且未開展降準對沖資金缺口,可能主要與政府債淨繳款顯著轉負和前期置換債資金落地有關,目前來看資金均衡偏緊,但未出現異常緊張。

我們預計今年跨年前資金維持現狀,跨年後有望轉松。一方面,資金充裕是央行支持經濟的重要體現,本周四《關於做好2025年元旦春節期間有關工作的通知》印發,央行顯著收緊流動性的概率較小;另一方面,跨年後第一周政府債供給壓力較小,資金環境大概率不會進一步惡化。

此外,降準仍然值得期待。

CD利率全線下行,短端下行更多,曲線倒掛程度有所緩解。周五存單利率顯著下行,市場仍然在博弈降準等貨幣寬鬆政策。

本周國股行長期限CD發行佔比仍然上升,補負債可能仍在繼續,同時需求端可能繼續受理財等非銀機構支撐。我們預計後續CD利率可能延續下行,曲線倒掛幅度可能繼續收窄。

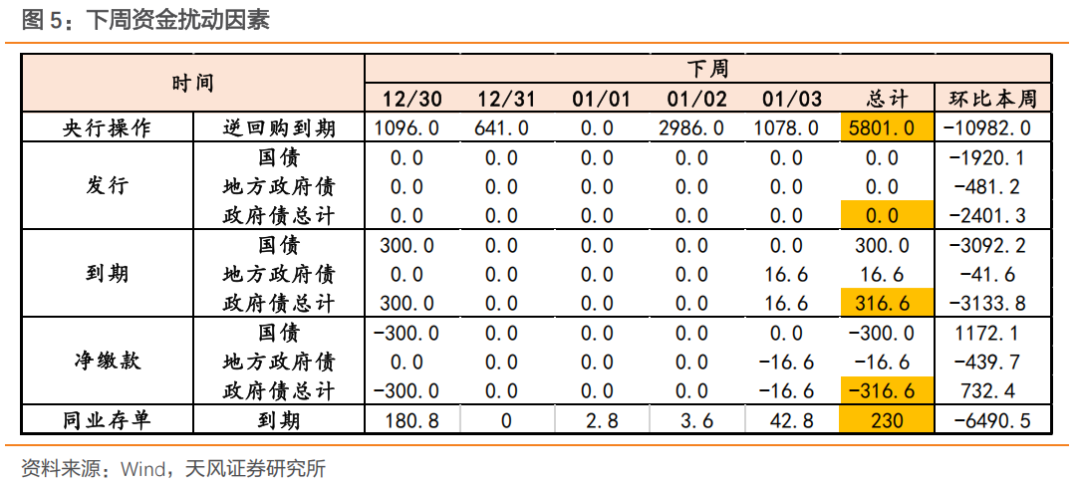

下周(12.30-1.3)資金面需要關注:

一是跨年期間,央行逆回購投放可能偏積極,以對沖跨年資金需求;

二是12月MLF縮量11500億元,關注央行有無降准以補充這一缺口;

三是央行在月底公布的國債買賣和買斷式逆回購操作情況。

02

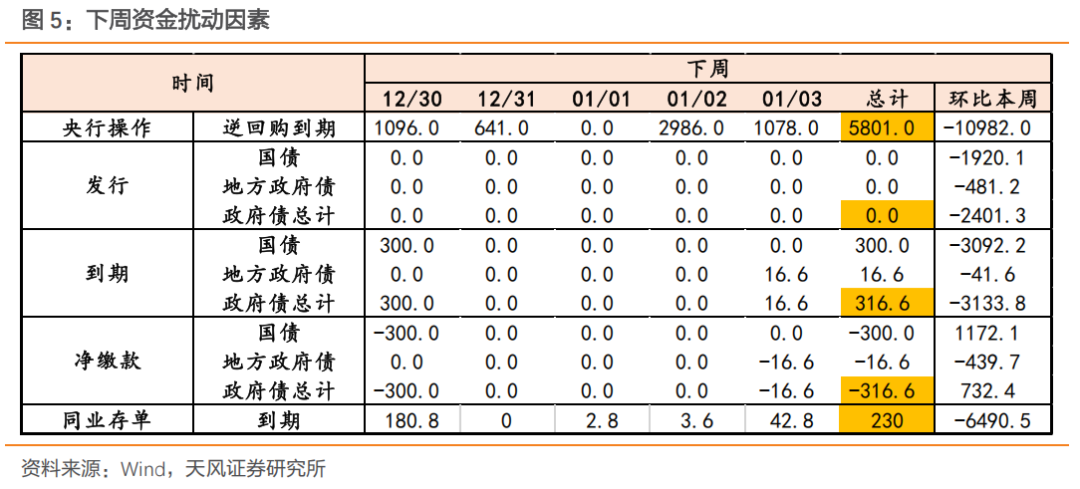

央行:下周逆回購到期5801億元

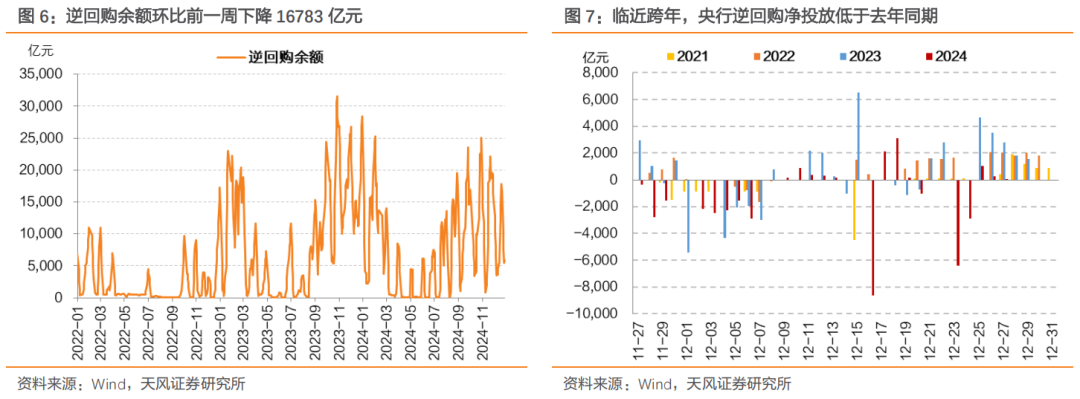

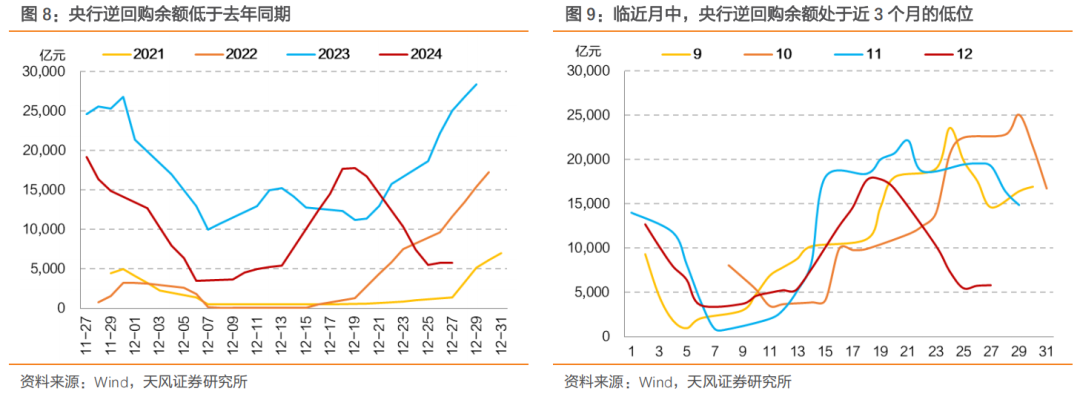

本周(12.23-12.27)央行OMO淨投放為-7994.5億元,其中逆回購淨投放-10982億元(到期16783億元、投放5801億元);此外還有MLF續作3000億元。截至12.27,逆回購餘額5801億元,較12.20下降16783億元。

下周(12.30-01.03)央行OMO到期為5801億元,其中逆回購到期5801億元。

03

政府債:下周到期3450.4億元,淨繳款-1049.08億元

本周國債淨繳款顯著轉負。本周(12.23-12.27)政府債發行2401.32億元、到期3450.4億元、淨繳款-1049.08億元,其中淨繳款比上周減少1981.73億元,主因國債淨繳款減少。

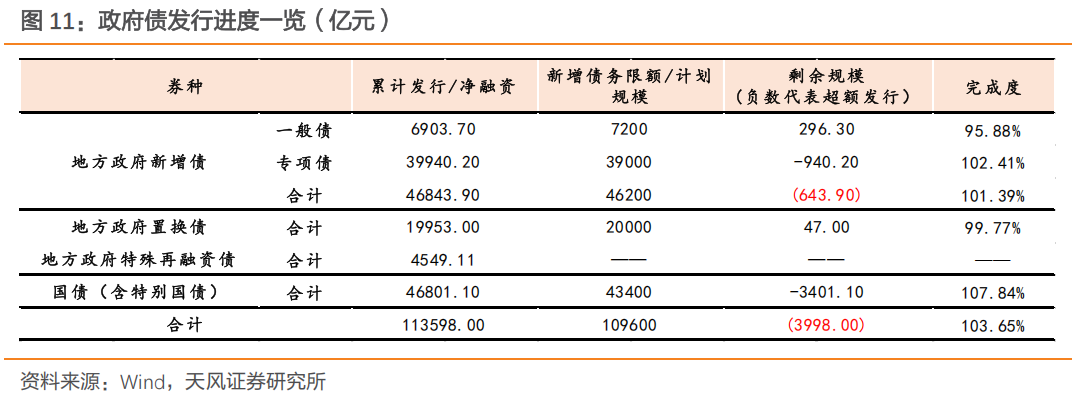

新增專項債、國債和特殊再孖展專項債已經完成全年計劃,新增一般債剩餘額度也相對有限。截至本周末,年內新增一般債、新增專項債累計發行約6986.20、40032.30億元(完成進度分別為97.03%、102.65%),6萬億特殊再孖展專項債累計發行約20000億元,6萬億以外的特殊再孖展債累計發行5018.11億元;國債累計發行約45156.3億元(完成進度104.05%)。

政府債發行高峯已過,後續淨繳款仍為負。下周(12.30-01.03)政府債計劃發行0億元、到期316.64億元、淨繳款-316.64億元,其中淨繳款比本周增加732.44億元,主因國債淨繳款增加。本周無超長債發行。

04

票據利率整體上行

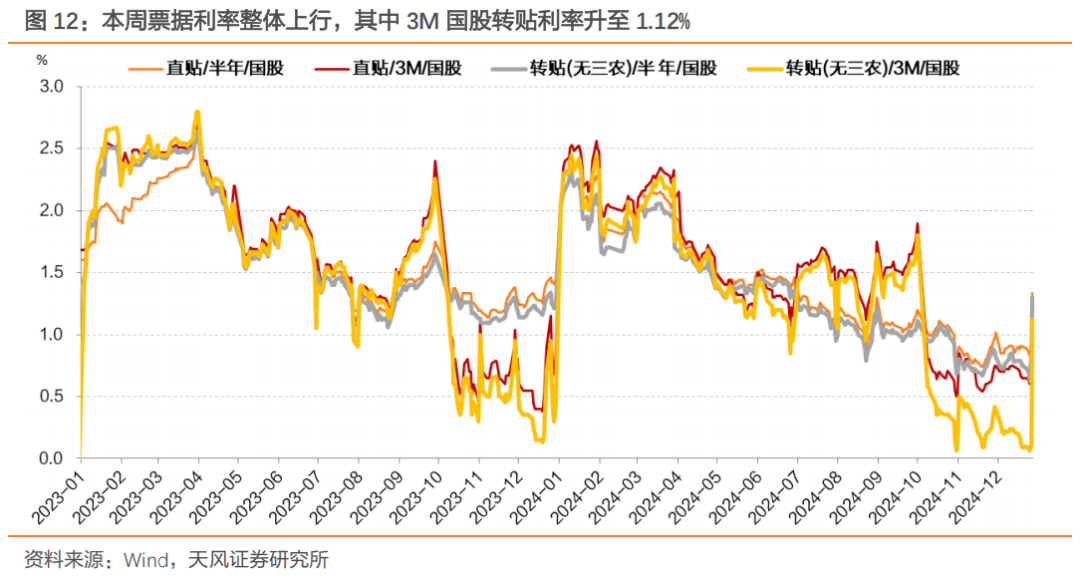

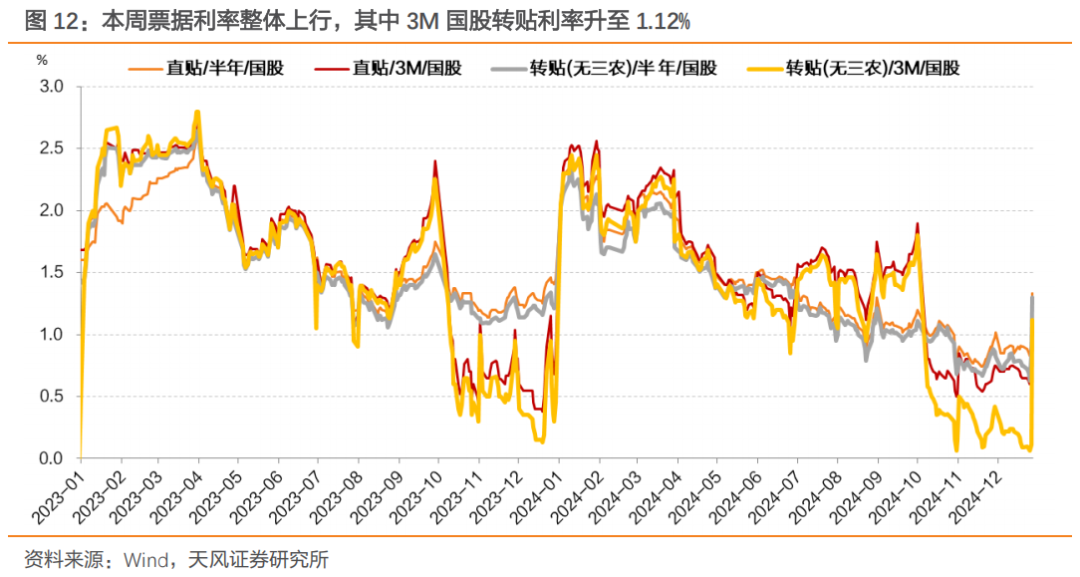

本周票據利率整體上行,年底季節性衝高。截至12月27日,3M期國股直貼利率、3M期國股轉貼利率、6M期國股直貼利率、6M期國股轉貼利率分別為1.15%、1.12%、1.33%、1.3%,較12月20日分別變動50BP、103BP、43BP、55BP。

05

市場資金供需:資金供需偏緊,槓桿率上行

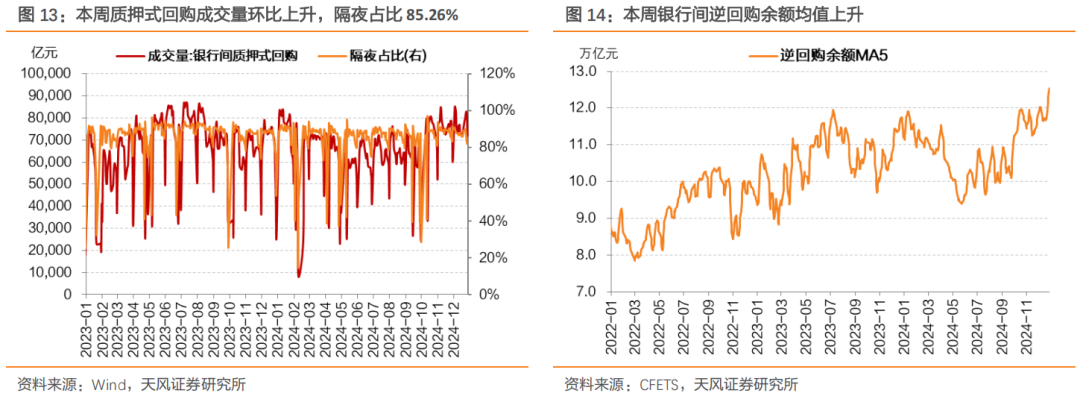

跨年資金需求較大,質押式回購成交按月上升,維持高位。本周(12.23-12.27)銀行間質押式回購成交量平均值7.98萬億元,按月上周上升0.6萬億元,其中隔夜回購成交佔比下降,日均佔比為85.26%。

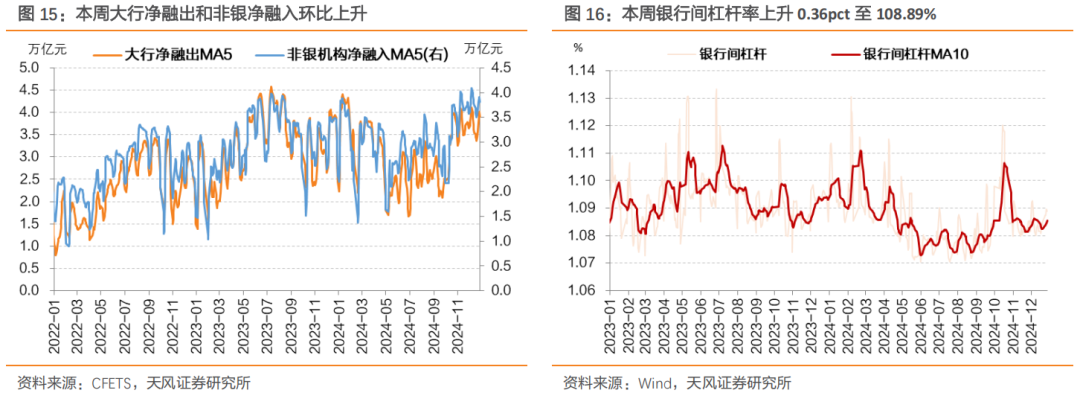

銀行間槓桿率隨之上行。本周銀行間槓桿率上升0.36pct至108.89%,其中周一至周四持續上升,周五下降。

大行融出和非銀資金需求上升。銀行間質押式逆回購餘額均值上升至12.61萬億元(前一周約12.2萬億元);銀行日均淨融出上升至4.03萬億元(前一周約3.51萬億元),其中大行日均淨融出上升0.46萬億元至3.9萬億元。需求側來看,基金、保險、券商等非銀機構日均淨融入規模約-3.81萬億元,按月上周上升0.27萬億元,絕對水平位於相對高位。

06

匯率:逆周期因子運用加大

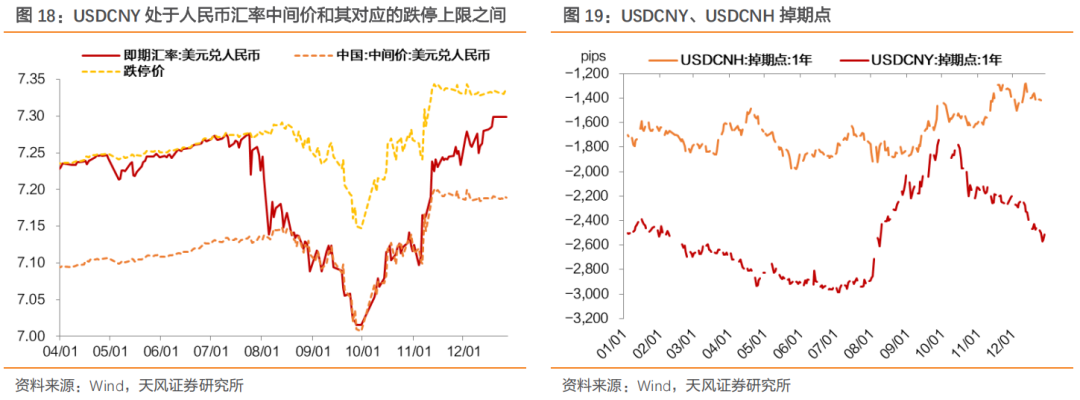

12月27日,USDCNY錄得7.2992,上周五12月20日USDCNY 為7.2985,本周人民幣相對美元無明顯升貶值。

央行方面,12月27日美元兌人民幣中間價7.1893,對應日內貶值2%上限點位7.3331。本周(12月23日-12月27日)央行未公告或發行離岸央票。

本周即期匯率略有貶值,而中間價略有升值,即期匯率相對於中間價貶值幅度上升0.02個百分點至1.53%,央行干預可能仍然存在。

07

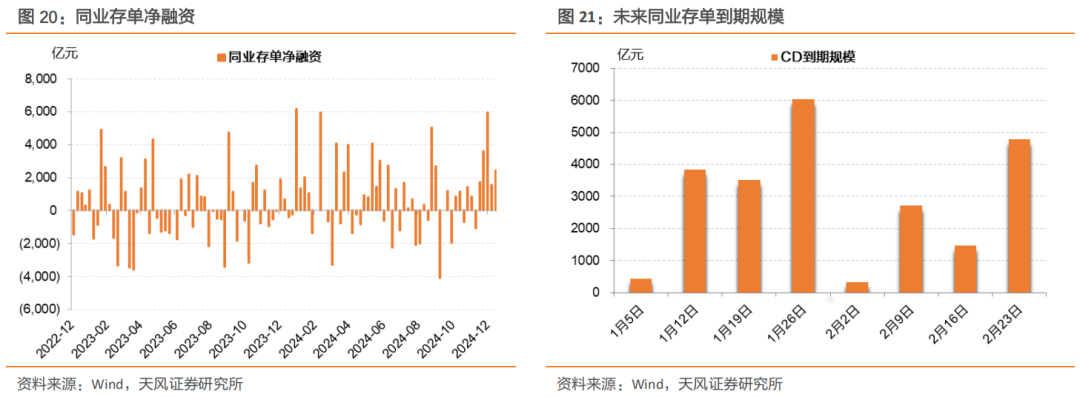

CD:下周到期規模顯著回落

同業存單發行規模上行,淨孖展額增加。本周同業存單發行9561億元(上周8698億元),償還7127億元(上周7152億元),淨孖展2434億元(上周1547億元)。下周到期規模445.4億元。

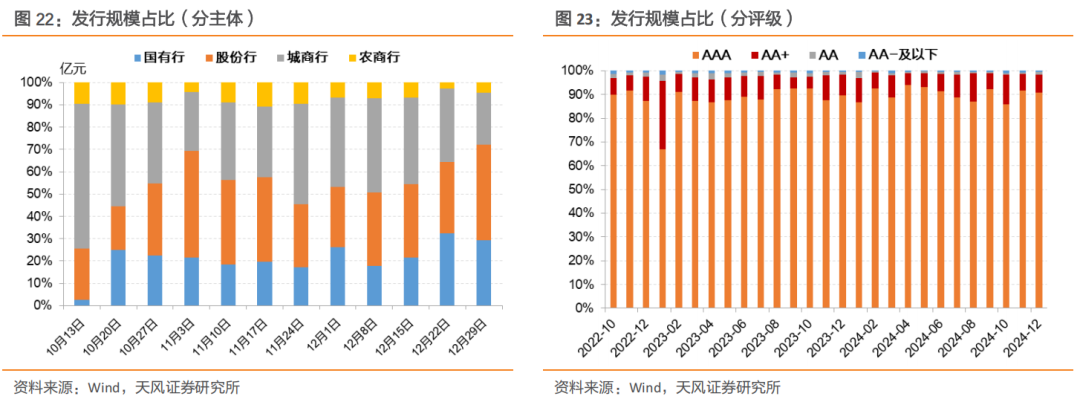

其中,股份行、農商行發行規模佔比上升。股份行(42.46%)、農商行(4.62%)發行規模佔比上升,國有行(29.09%)、城商行(23.15%)發行規模佔比下降。

AA、AA-評級存單佔比上升。AA(0.81%)、AA-及以下(0.51%)評級的存單佔比上升,AAA(94.28%)、AA+(4.40%)評級的存單佔比下降。

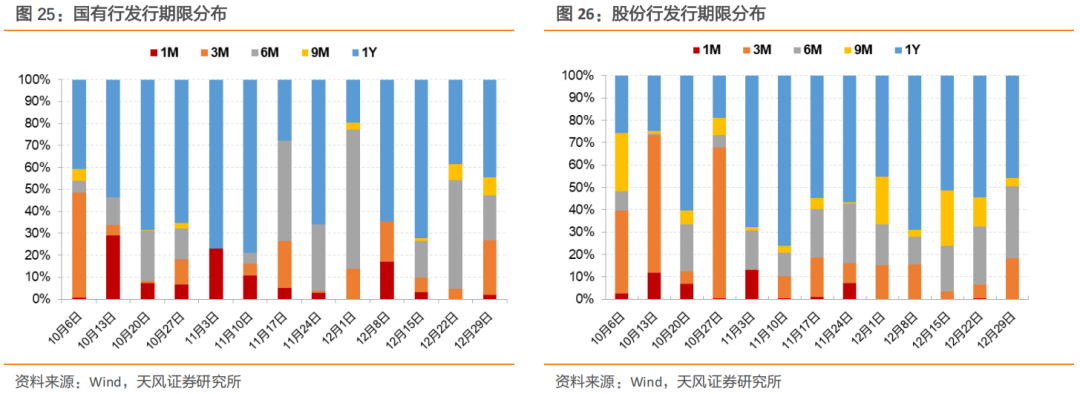

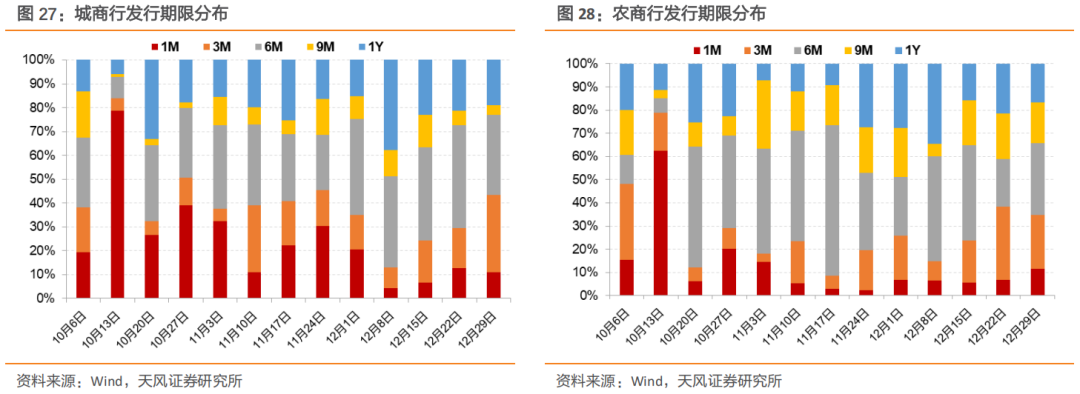

同業存單發行期限下行。本周同業存單加權發行期限7.52個月(上周7.96個月),1月、6月、9月期存單發行佔比下降,3月、1年期存單發行佔比上升。

國有行長期限CD發行佔比上升。本周國有行加權期限8.06個月(上周8.38個月),國有大行新發CD中較長期限(9M/1Y)佔比52.74%(按月+7.11pct),股份行較長期限(9M/1Y)佔比49.36%(按月-18.19pct),城商行較長期限(9M/1Y)佔比23.07%(按月-4.41pct),農商行較長期限(9M/1Y)佔比34.15%(按月-7.02pct)。

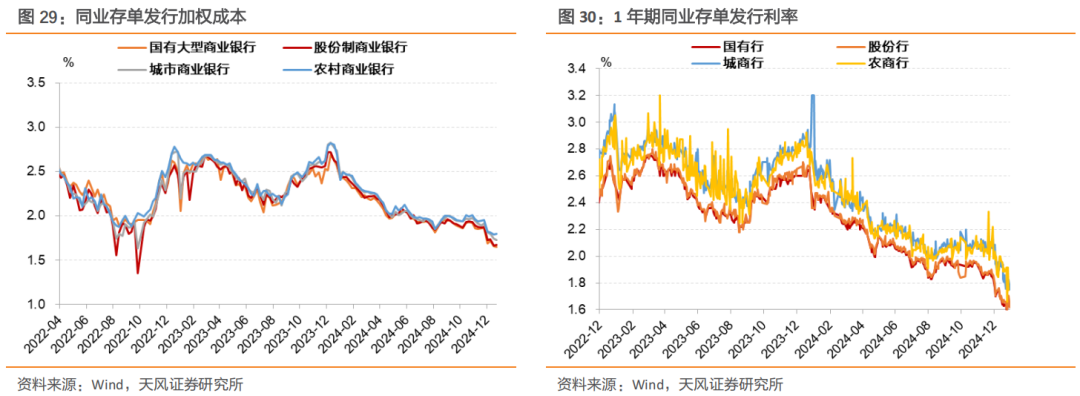

同業存單發行加權成本持平前一周,為1.69%左右。本周同業存單加權成本1.69%(上周1.69%),其中國有行1.65%,股份行1.67%,城商行1.72%,農商行1.80%。截至12月27日,國有行1年期存單發行利率1.68%,股份行1年期存單發行利率1.70%,城商行1年期存單發行利率1.82%,農商行1年期存單發行利率1.75%。

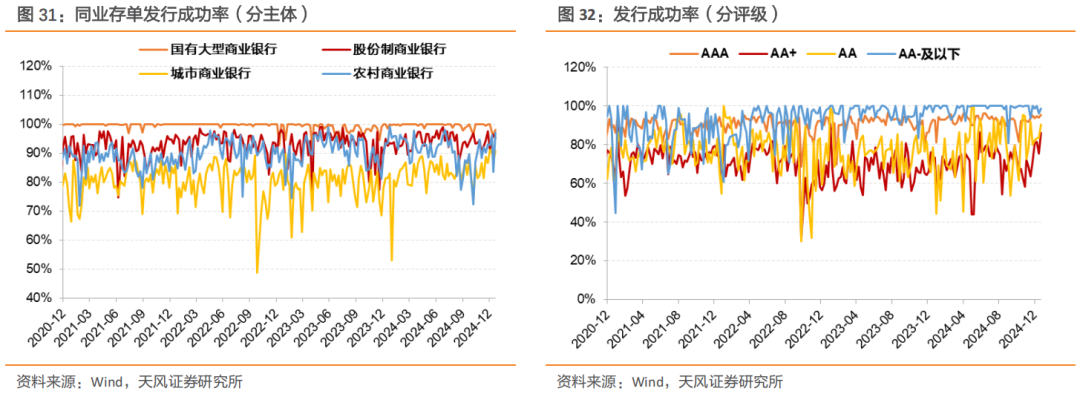

同業存單發行成功率上升。本周同業存單發行成功率94.85%(上周92.90%),國有行、城商行、農商行發行成功率上升,股份行發行成功率下降。

風險提示

流動性變化超預期,貨幣政策超預期,經濟表現超預期