申萬宏源:春季震盪市中高股息有機會 主題活躍唱戲

一、春季只是有機會震盪市的判斷不變:短期賺錢效應正在收縮,各板塊均未能演繹出牛市級別的強動量行情,市場重回震盪市。春季政策表述難再超預期,但政策落實定調“能早則早,寧早勿晚”,春季政策佈局也不會低於預期。管理層重視預期引導,一季度穩定資本市場預期窗口較多。一季度沒有重大下行風險,仍可積極把握結構性機會。

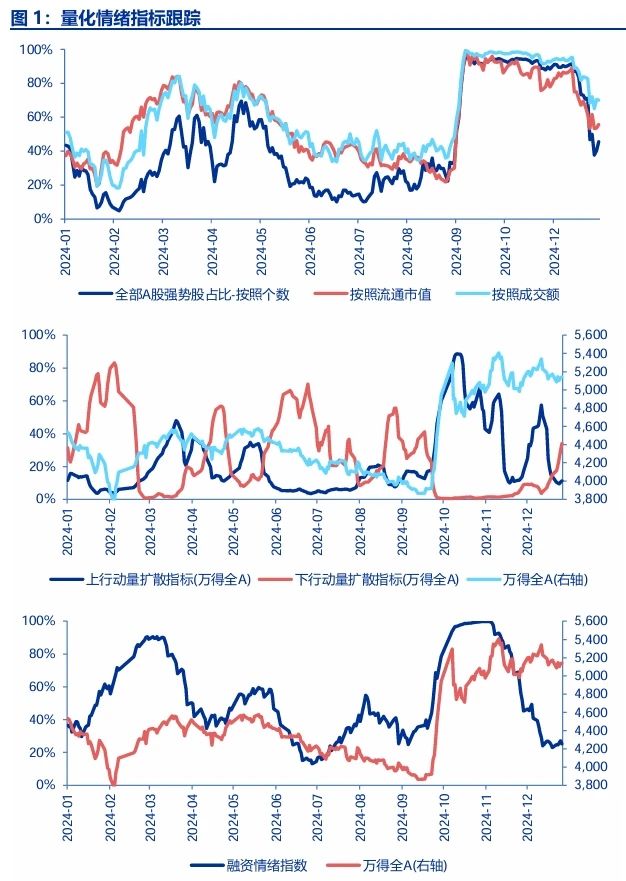

近期,市場對國內政策發力和潛在海外擾動的定價趨於客觀。前期消費品以舊換新政策效果顯現,但持續性尚待觀察,政策驅動經濟持續改善的期待下修。在主題投資演繹趨於極致的情況下,短期賺錢效應已經收縮。各板塊均未能演繹出牛市級別的強動量行情:核心資產景氣拐點尚待確認;高股息關注度提高,但全面重估未形成共識;國內AI應用還有產業趨勢發酵空間,但短期演繹仍屬於主題輪動範疇;其他新主題挖掘勝率正在下降;資金推動類主題,過去兩週強動量也開始鬆動。這個過程中,各類資金(機構投資者、交易性資金都是如此)依次下修了牛市短期一蹴而就的期待,市場重回震盪市。同時,市場對板塊輪動的審美也趨於客觀。趨勢動量方向權重降低,高股息 + 核心資產短期機會增加。

春季經濟和政策難超預期,但也難有下行風險:中央經濟工作會議基本確認政策表述預期高點,春季政策表述難再超預期。但本週李強總理定調政策落實“能早則早,寧早勿晚”。春季政策佈局也不會低於預期。同時,管理層重視預期引導,一季度穩定資本市場預期窗口較多。春季仍可以積極把握結構性機會。

二、春季震盪市中的機會:高股息搭臺,主題活躍唱戲。高股息有機會,但還不是大級別行情。利率波動率提升環境下,確認利率中樞下行幅度需要時間,高股息難有快速重估。保險配置高股息是長期正確,但主導定價能力偏弱。堅守核心資產的資金,被高股息行情逼空的概率很小。科技產業趨勢主題還有後續,大消費支持政策仍持續催化,調整後春季主題活躍度可能再度提升。

短期已經演繹了超短期的“高股息搭臺,主題活躍唱戲”行情。而春季還會有更持續的“搭臺唱戲”行情。短期高股息邏輯順暢,保險配置 + 低利率 + 央企市值管理。但高股息可能不是大級別機會:1. 短期利率快速下行,潛在波動率也在上行。國債由交易主導,高股息由配置主導。高股息的定價需要以新的利率中樞爲錨,而最新的國債收益率不算穩態,高股息短期很難基於最新的低利率定價。等到利率反彈後企穩,確認中樞下臺階,彼時高股息的重估可能更加順暢。2. 保險配置高股息是長期正確,但主導定價能力偏弱。歷史上更可能推動高股息趨勢的資金,還是穩定資本市場預期政策加碼。3. 短期可能不具備非配置類機構全面轉向高股息的條件。科技成長方向仍有熱度,核心資產有中期困境反轉預期,換倉高股息的幅度力度有限。

另一邊,主題強動量行情退坡,缺乏中期基本面支撐的主題,需警惕縮量後,出現趨勢性調整(市場縮量之後,主題調整波段可能拉長,高股息超額收益持續性也會有所提高)。但有後續產業趨勢發酵空間的主題,可能還有主題再催化的第二波,和由產業趨勢線索主導的第三波行情。另外,大消費支持政策仍在密集催化的階段,仍可能出現新的主題線索。

三、春季行情的結構:有產業趨勢的科技主題可能有第二、第三波創新高行情,重點關注國內AI應用和低空經濟。高股息與主題性線索結合將更有彈性,關注破淨市值管理,以及回購註銷的投資機會。中期各階段結構推薦不變:一季度高股息搭臺,主題活躍唱戲;二季度政策發力關鍵窗口,關注逆週期調節受益的建築、建材;下半年核心資產困境反轉,主動管理否極泰來。

春季行情的結構:有產業趨勢的科技主題可能有第二、第三波新高行情,重點關注國內AI應用和低空經濟。高股息投資中的主題線索,可能更有彈性。業績驗證期臨近,破淨市值管理進入方案落地窗口期。另外,回購註銷是提升股東回報的新趨勢,可能增強高股息投資的效果。

中期結構推薦節奏不變:一季度“高股息搭臺,主題活躍唱戲”。二季度政策發力關鍵驗證期。總量上,國內政策發力和出口增速回落可能對沖,但結構上無法完全對沖。財政發力更受益的方向是建築、建材和ToG的計算機。二季度“兩重”的重要性與“兩新”可能相當。下半年核心資產困境反轉,主動管理否極泰來。26年供給出清,總體盈利能力有望迎來拐點。率先出清的結構就是機構重倉的新能源(動力電池、硅片、逆變器出清最快)、電子(消費電子零部件)和醫藥生物(CXO和創新藥)。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期

本文來源微信公衆號“申萬宏源策略”,智通財經編輯:王秋佳。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10