(來源:源媒匯)

作者 | 胡青木

編輯 | 蘇淮

12月27日,英諾賽科科技股份有限公司(以下簡稱「英諾賽科」)公告配發結果,公司全球發售約發售4536.40萬股H股股份,香港公開發售佔約10%,國際發售佔約90%。最終發售價為每股30.86港元。其中,香港公開發售獲2.87倍認購,國際發售獲1.41倍認購。

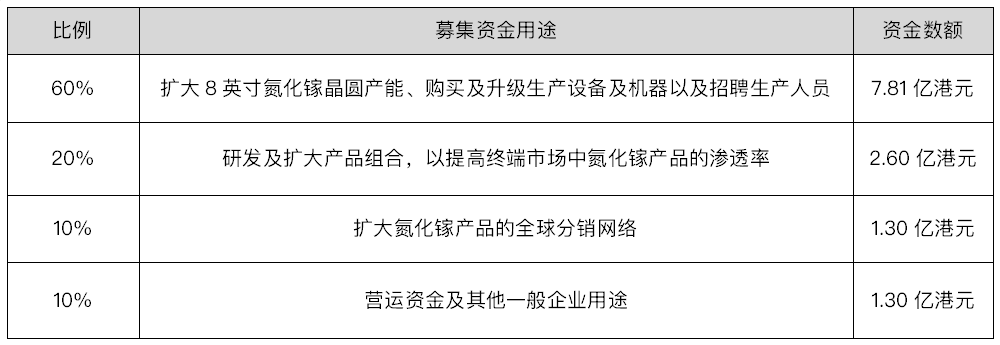

根據早前公布的招股說明書,除去全球發售有關的費用、包銷佣金和其他一系列交易費用之後,英諾賽科最終募集到手的資金約為13.02億港元。按照此前公布的募資用途以及比例,公司用於擴產、提高滲透率、擴大分銷網絡以及補充營運資金等用途上的資金分別為7.81億港元、2.60億港元、1.30億港元、1.30億港元。

作為全球氮化鎵功率半導體行業的領軍企業,英諾賽科正站在行業發展的風口。隨着全球氮化鎵市場的快速增長,公司預計將藉助資本市場的力量,邁入新的發展階段。

佔據黃金賽道

行業發展有望進入加速期

從行業大背景來看,氮化鎵作為一種新型半導體材料,憑藉其卓越的性能優勢,正在重塑多個關鍵產業格局。相較於傳統硅基半導體,氮化鎵具有更高的電子遷移率、擊穿電場強度以及更好的熱導率,這使其在功率半導體應用中大放異彩。

英諾賽科的產品線覆蓋消費電子、汽車電子和數據中心等多個應用領域。以上領域內,對氮化鎵產品的需求都較為明確。

具體來看,在消費電子領域,氮化鎵充電器能夠實現更小的體積和更高的充電效率,這不僅滿足了消費者對便捷、快速充電的迫切需求,而且符合現代電子設備對高效能和便攜性的追求。隨着全球消費電子產品出貨量的穩定增長,特別是智能手機、平板電腦和筆記本電腦等對快充功能的需求不斷上升,氮化鎵充電器擁有較強的市場潛力和增長空間。

在新能源汽車領域,氮化鎵功率器件在電機驅動系統和電源轉換模塊中發揮着重要作用,有效提升了電能轉換效率和系統性能。這不僅有助於提升電動汽車的續航里程,降低能耗,而且契合了全球綠色出行和可持續發展的大趨勢。

在數據中心領域,採用全鏈路氮化鎵設計能夠顯著提升能源轉換效率。這種效率的提升有助於數據中心減少能源的無效消耗,有效降低運營成本,並增強整體性能。與此同時,隨着人工智能和雲計算技術的迅猛發展,數據中心對於電力效率和功率密度的要求也在不斷提高。

根據弗若斯特沙利文的數據,氮化鎵功率半導體產業規模增長迅速,預計到2028年,全球市場規模將達到501億元人民幣,佔全球功率半導體市場的10.1%,行業發展或進入加速期。

除了下游各應用領域的需求確定性較強以外,半導體行業還有一個邏輯支撐——國家政策的支持。

政策重點扶持

意法半導體、江蘇國資基金等為基石投資

自2018年起,美國政府開始對中國半導體產業的發展表示關切,認為其崛起可能對美國的科技領先地位構成威脅。在此後的六年中,美國對華半導體產業實施了一系列制裁和管制措施,覆蓋了整個產業鏈。

這些制裁措施影響了包括華為、中芯國際、長江存儲在內的多家中國半導體企業,限制了它們獲取關鍵技術和設備的途徑,對中國半導體產業造成了一定的影響。

對此,為了推動半導體產業鏈的自主可控,減少對外依賴,我國出台了一系列支持政策,不僅半導體行業主要參與者獲得的政府補貼大幅增加,還設立了國家集成電路產業投資基金,為半導體產業提供資金支持,推動產業升級和技術創新。

自成立以來,國家集成電路產業投資基金已順利推進至第三期,規模呈現逐期增長的態勢。今年5月最新成立的第三期基金,註冊資本高達3440億元,這一數字不僅超過了前兩期的總和,也從側面反映出國家對半導體產業扶持力度的持續加強。

雖然英諾賽科並未直接獲得國家集成電路產業基金的投資,但是在公布的基石投資者中,也出現了國資委的身影。

招股書顯示,英諾賽科引入了4名基石投資者,其中,意法半導體通過旗下子公司認購5000萬美元,江蘇國企混改基金認購2500萬美元,東方創聯、蘇州高端裝備分別認購1250萬美元。

值得注意的是,中國投資有限責任公司持有意法半導體這家跨國公司6%股份,其背後是國務院;江蘇國企混改基金和蘇州高端裝備的背後是江蘇省政府;東方創聯的背後是蘇州市吳江區國資委。

儘管國家集成電路產業投資基金沒有直接對英諾賽科進行投資,但它得到了包括多家國資背景的基石投資者的支持,這同樣對中國半導體產業的發展具有積極的推動作用。

國家層面對第三代半導體產業的發展也給予了極大的重視,連續出台政策以激勵企業深入佈局。

2019年,工信部將第三代半導體納入《重點新材料首批次應用示範指導目錄》;到了「十四五」規劃期間,該技術被特別強調為發展重點;2021年,工信部進一步將其列為「十四五」科技創新規劃的一部分。這些政策支持為英諾賽科等企業的發展提供了有利的政策環境。

隨着下游需求的逐步攀升,疊加政策的扶持,公司的營收規模在往績記錄期間增長迅猛。

盈利能力顯著改善

有望進入收穫期

英諾賽科是全球首家實現量產8英寸硅基氮化鎵晶圓的公司,也是全球唯一具備產業規模提供全電壓譜系的硅基氮化鎵半導體產品的公司。按折算氮化鎵分立器件出貨量計,英諾賽科穩居全球第一,2023年市佔率高達42.4%。

公司採用IDM(垂直整合製造)模式,集芯片設計、晶圓製造、封裝測試於一體。這種模式的優勢在於能夠實現內部環節的高效協同,極大地縮短產品研發周期,快速響應市場變化。例如在新產品推出時,從設計理念到成品測試的各個環節緊密銜接,確保技術創新能夠第一時間轉化為市場競爭力。

同時,通過垂直整合還能有效控制生產成本,其8英寸量產技術使晶圓晶粒產出數增加80%,單一器件成本降低30%,這一技術優勢使其在成本控制和市場競爭力方面佔據有利地位。在價格敏感的半導體市場中,為產品贏得更廣闊的價格調整空間,增強盈利能力。

從營收規模來看,2021、2022、2023年及2024年上半年,公司分別實現營收6821.5萬元、1.36億元、5.93億元、3.86億元。盈利方面,公司目前雖尚處虧損狀態,但虧損額逐年收窄。就經調整淨虧損(非香港財務報告準則計量)來分析,公司報告期的經調整淨虧損(非香港財務報告準則計量)合計約37.51億元,其中2023年經調整淨虧損(非香港財務報告準則計量)約為10.16億元,較2022年的12.77億元收窄,顯示出公司在營收規模快速擴大時,整體運營質量正在快速改善。

公司技術實力全球領先,截至2024年12月10日,英諾賽科在全球範圍內擁有406項專利及387項專利申請,涵蓋芯片設計、器件結構、晶圓製造、封裝及可靠性測試等關鍵領域。而研發開支佔經營開支比例逐步下降,表明公司正逐步從高投入的研發階段向盈利轉化階段過渡,未來盈利前景可期。

英諾賽科作為全球氮化鎵功率半導體領域的龍頭企業,具有顯著的技術優勢、市場地位和發展潛力。隨着新能源汽車、消費電子、數據中心等新興產業的快速發展,氮化鎵功率半導體市場呈現出爆發式增長的態勢,為公司帶來了廣闊的市場空間和發展機遇。

部分圖片引用網絡 如有侵權請告知刪除